Πόλεμος έχει ξεσπάσει μεταξύ ΟΤΟΕ και τραπεζών, γύρω από την αναγκαιότητα της περαιτέρω συρρίκνωσης της απασχόλησης, αλλά και του κλεισίματος καταστημάτων του δικτύου των πιστωτικών ιδρυμάτων

Η επιμονή των τεσσάρων συστημικών τραπεζών, να κλείσουν εντός του 2022 – επιπλέον – 120 καταστήματα σε ολόκληρη την επικράτεια, έχει προκαλέσει την οξύτατη αντίδραση της Ομοσπονδίας των υπαλλήλων. Σύμφωνα με τα επίσημα στοιχεία της Ένωσης Ελληνικών Τραπεζών, στο τέλος του 2020 ο αριθμός των καταστημάτων είχε μειωθεί στα 1.620 (από 4.000 καταστήματα το 2010) και ο αριθμός των εργαζομένων στις 32.000 (από 64.000 εργαζόμενους).

Στα πλαίσια της εκστρατείας ενημέρωσης για το ζήτημα αυτό η ΟΤΟΕ διαμόρφωσε επτά ερωτήσεις απαντήσεις με τις θέσεις της ΟΤΟΕ και αιτιολογεί την αντίδραση της Ομοσπονδίας στη διαρκή συρρίκνωση του δικτύου. Οι θέσεις αυτές έχουν αποσταλεί στα συναρμόδια υπουργεία, τα πολιτικά κόμματα, την Τράπεζα της Ελλάδος, την Ελληνική Ένωση Τραπεζών, την ΚΕΔΕ, τους υπόλοιπους φορείς της Τοπικής Αυτοδιοίκησης και τα Επιμελητήρια.

- Η ψηφιοποίηση και οι νέες τεχνολογίες οδηγούν σε κλείσιμο των καταστημάτων δικτύου, καθώς και σε μείωση προσωπικού στις Τράπεζες σε ολόκληρη την Ευρώπη. Γιατί η ΟΤΟΕ να αντιτίθεται σε μια «φυσιολογική» τάση εξέλιξης, που ακολουθείται και στην Ελλάδα;

ΑΠ. Πράγματι, σε ολόκληρη την Ε.Ε. σημειώθηκαν μειώσεις στο δίκτυο καταστημάτων και στην απασχόληση στις Τράπεζες την τελευταία δεκαετία. ‘Ομως, στην Ελλάδα έχουμε υπερβολική συρρίκνωση και υποστελέχωση του κλάδου, σε σχέση με την υπόλοιπη Ευρώπη. Η υπερβολική συρρίκνωση στην χώρα μας δεν οφείλεται τόσο στην τεχνολογική πρόοδο, με την οποία δεν είμαστε αντίθετοι, οφείλεται κυρίως σε ακραίες επιλογές συρρίκνωσης του εγχώριου Τραπεζικού Συστήματος, με κύριο στόχο την περικοπή κόστους και όχι την καλύτερη εξυπηρέτηση της πελατείας. Αντί να επενδύσουν σε σχέδια ανάπτυξης, που είναι προϋπόθεση για να παίξουν υπεύθυνα τον ρόλο τους στην απαραίτητη στήριξη της οικονομίας, οι Διοικήσεις των Τραπεζών συνεχίζουν να είναι προσδεδεμένες σε αδιέξοδες λογικές συρρίκνωσης.

- Σε τι διαφοροποιείται η πρακτική των Τραπεζών στην Ελλάδα, σε σχέση με αντίστοιχες τάσεις στην Ευρωζώνη;

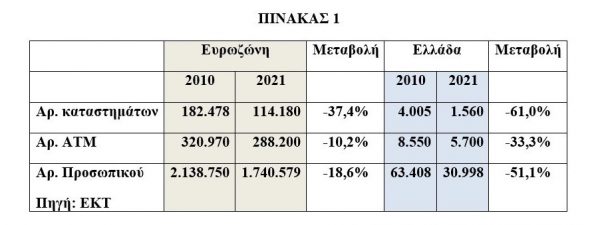

ΑΠ. Οι συγκρίσεις, με βάση τα δεδομένα που δημοσιοποιεί περιοδικά η Ευρωπαϊκή Κεντρική Τράπεζα, σε συνδυασμό με δεδομένα της Ευρωπαϊκής Επιτροπής, είναι συντριπτικές.

Τα στοιχεία που περιλαμβάνονται στους παρακάτω Πίνακες είναι αποκαλυπτικά για το τι συνέβη την 10ετία μεταξύ 2010-2021:

- Το χαμηλό ΑΕΠ της χώρας μας δικαιολογεί τις διαφορές στους δείκτες με τις χώρες της Ευρωζώνης;

ΑΠ. Όταν η Ευρωπαϊκή Κεντρική Τράπεζα δημοσιοποιεί τα αντίστοιχα συγκριτικά στοιχεία, δεν τα σταθμίζει με το ΑΕΠ, ούτε με το μέγεθος της εγχώριας αγοράς. Στόχος, άλλωστε, των Τραπεζών δεν πρέπει να είναι μόνο τα υπέρ- κέρδη, αλλά η κάλυψη των αναγκών της πελατείας, της οικονομίας και της κοινωνίας.

Την 10ετία 2010-2020 οι Τράπεζες έφερναν ώς επιχείρημα την επιβάρυνση από τα κόκκινα δάνεια και έτσι δικαιολογούσαν τις επιλογές «νοικοκυρέματος και συρρίκνωσης». Τώρα που απαλλάχθηκαν σε μεγάλο βαθμό από αυτά, επικαλούνται το περιορισμένο ΑΕΠ. Σε κάθε περίπτωση, ειδικά στην Ελλάδα οι Τράπεζες οφείλουν να λάβουν σοβαρά υπόψη, τις οικονομικοκοινωνικές ιδιαιτερότητες, τη γεωμορφολογία, τη νησιωτικότητα, τα εθνικά ζητήματα αλλά και τις ιδιαίτερες ανάγκες του αγροκτηνοτροφικού τομέα και του τουρισμού, ο οποίος προσθέτει εκατομμύρια επισκέπτες και συναλλασσόμενους κάθε χρόνο.

- Οι Τράπεζες ισχυρίζονται πως υπάρχει δραστική αλλαγή στις συναλλακτικές συνήθειες της πελατείας, με ολοκληρωτική στροφή στα ψηφιακά-εναλλακτικά δίκτυα συναλλαγών. Τι ισχύει, τελικά;

ΑΠ. Οι Διοικήσεις των Τραπεζών παραβλέπουν: ότι οι πρόσφατες «αλματώδεις αυξήσεις» των ψηφιακών συναλλαγών πηγάζουν από ιδιαίτερα χαμηλά μεγέθη εκκίνησης.

Παραβλέπουν, επίσης, ότι οι συναλλακτικές συμπεριφορές της πελατείας ανατράπηκαν βίαια κατά τη διάρκεια της πανδημίας. Οι πελάτες υποχρεώθηκαν στη χρήση ψηφιακών συναλλαγών. Παράλληλα, ενισχύθηκε η χρήση πιστωτικών και χρεωστικών καρτών για αγορές. Όμως, οι συναλλακτικές συμπεριφορές που επιβλήθηκαν λόγω της πανδημίας, είναι δεδομένο ότι θα διαφοροποιηθούν σε συνθήκες «κανονικότητας» που έχει ήδη ξεκινήσει.

Απόδειξη για τα παραπάνω είναι ότι σύμφωνα με τα στοιχεία της Ευρωπαϊκής Επιτροπής: το 2021 το ποσοστό του συνολικού πληθυσμού που δεν έχει χρησιμοποιήσει ποτέ το διαδίκτυο είναι μακράν το υψηλότερο και ανέρχεται στο 20% με το ποσοστό στην Ευρωζώνη να ανέρχεται μόνο στο 7%.

Θέση της ΟΤΟΕ είναι πως τα καταστήματα δικτύου και το προσωπικό τους είναι το αναντικατάστατο πρόσωπο και ο σύνδεσμος εμπιστοσύνης της κάθε Τράπεζας με την πελατεία στις γειτονιές και στις τοπικές κοινωνίες. Γιατί οι τράπεζες δεν πωλούν οποιοδήποτε προϊόν. Πωλούν πρώτιστα πίστη, εμπιστοσύνη. Αυτά δεν χτίζονται ούτε διατηρούνται χωρίς την απαραίτητη και αναντικατάστατη διαπροσωπική επαφή, είτε σε έκτακτες συνθήκες πανδημίας είτε σε συνθήκες κανονικότητας που σταδιακά επανερχόμαστε.

- Γίνεται λόγος για συνθήκες «Τραπεζικού αποκλεισμού». Τι είναι και τι συνέπειες έχει για τα νοικοκυριά, τις επιχειρήσεις, τις τοπικές κοινωνίες;

Ο τραπεζικός αποκλεισμός, δηλαδή η αδυναμία πρόσβασης του κάθε πολίτη, νοικοκυριού ή επιχείρησης σε βασικές τραπεζικές υπηρεσίες. Ο ψηφιακός τραπεζικός αποκλεισμός, που είναι αλληλένδετος με τη συντελούμενη μετάβαση στην ψηφιακή Τραπεζική και με την δραστική συρρίκνωση του δικτύου τραπεζικών καταστημάτων.

Σήμερα, η ψηφιοποίηση των τραπεζικών εργασιών, σε συνδυασμό με τη συρρίκνωση του δικτύου καταστημάτων αλλά και των ΑΤΜ, προκαλεί σοβαρά προβλήματα και επιβαρύνσεις στους συνταξιούχους, στους αγρότες, στους μικρομεσαίους και στους επαγγελματίες, όχι απαραίτητα μεγάλης ηλικίας, που αδυνατούν να χρησιμοποιήσουν τα εναλλακτικά διαδικτυακά κανάλια συναλλαγών.

Κατά συνέπεια όλοι αυτοί θα πρέπει να διαθέσουν χρόνο και χρήμα για μετακινήσεις προκειμένου να εξυπηρετηθούν από το πλησιέστερο εναπομείναν κατάστημα ή ΑΤΜ (που δεν είναι απαραίτητα της Τράπεζας που είχαν επιλέξει, ούτε βρίσκεται σε εύλογα προσιτή απόσταση).

- Γιατί πρέπει ο ψηφιακός αποκλεισμός να απασχολήσει την Πολιτεία;

Κατ’ αρχήν υποτίθεται ότι οι εποπτικές αρχές στις περισσότερες χώρες Ε.Ε. υποχρεώνουν τις Τράπεζες να διασφαλίζουν κατάλληλη και ομαλή πρόσβαση για κάθε πολίτη, χωρίς διακρίσεις, σε βασικές τραπεζικές υπηρεσίες (καταθέσεις, αναλήψεις, δάνεια, λοιπές συναλλαγές κ.λπ.).

Στην Ελλάδα, όπως και σε άλλες χώρες της Ε.Ε, από το 2010 επιβλήθηκαν στους πολίτες οι συναλλαγές μέσω Τράπεζας για την είσπραξη μισθών-συντάξεων, (λογαριασμοί μισθοδοσίας), οι επαγγελματικοί λογαριασμοί για τις συναλλαγές μεταξύ επιχειρήσεων, καθώς και η απαγόρευση συναλλαγών με μετρητά για ποσά άνω των 1.500 ευρώ, με στόχο τη διαφάνεια και την καταπολέμηση της φοροδιαφυγής.

Από την 1/1/2013 το όριο συναλλαγών σε ρευστά μειώθηκε στα 500 ευρώ. Από το 2014 η πληρωμή των ενοικίων ορίστηκε να γίνεται υποχρεωτικά μέσω Τράπεζας. Από το 2015 και ώς συνέπεια των capital controls, επεκτάθηκαν και έγιναν υποχρεωτικές οι ηλεκτρονικές συναλλαγές και οι συναλλαγές με κάρτες, μέσω και του «κτισίματος του αφορολόγητου» .

‘Οπως ήδη αναφέρθηκε, με την έναρξη της πανδημίας επιβλήθηκε σειρά νέων περιορισμών στη χρήση μετρητών και στις συναλλαγές στα φυσικά καταστήματα των Τραπεζών, για λόγους προστασίας της δημόσιας υγείας, ενω επεκτάθηκαν περαιτέρω οι συναλλαγές με κάρτες.

Με αυτά τα δεδομένα εκτιμούμε ότι οι ελεγκτικοί θεσμοί, οι αρμόδιες ανεξάρτητες Αρχές και βέβαια η εκάστοτε Κυβέρνηση δεν μπορούν να μένουν αμέτοχες απέναντι στις πρακτικές δραστικής συρρίκνωσης που υιοθετούνται από τον κλάδο, τόσο σε ό,τι αφορά στα καταστήματα δικτύου, όσο και σε ό,τι αφορά στην απασχόληση.

- Άρα δεν πλεονάζει προσωπικό, όπως ισχυρίζονται οι Τράπεζες;

ΑΠ. Με βάση τα όσα αναπτύξαμε και τεκμηριώσαμε παραπάνω, όχι μόνο δεν πλεονάζει, αλλά λείπει προσωπικό (όπως και καταστήματα στο δίκτυο των Τραπεζών). Άλλωστε, για τη διαπίστωση της ύπαρξης πλεονάζοντος προσωπικού οφείλει να λαμβάνεται υπόψη η Τράπεζα στο σύνολό της, με όλα τα υποκαταστήματά της.

Latest News

Folli Follie: Αθωώθηκαν Χαράλαμπος Γκότσης και Τζώρτζης Κουτσολιούτσος

Ο Τζώρτζης Κουτσολιούτσος εκτίει την πρωτόδικη ποινή του για τη βασική υπόθεση της Folli Follie - Η εκδίκαση για την καθυστερημένη αναστολή διαπραγμάτευσης των μετοχών της εταιρείας, τον Μάιο του 2018

myAADEapp: Διαθέσιμη η εφαρμογή και για επιχειρήσεις

Ποιες δυνατότητες θα έχουν πλέον οι επιχειρήσεις μέσω της εφαρμογής myAADEapp

Ο ΣΕΒ υποδέχθηκε τους τραπεζίτες - Τι είπαν για δάνεια και επενδύσεις

Συνεδρίασε την Τετάρτη 2 Απριλίου, το Γενικό Συμβούλιο του ΣΕΒ με θέμα την πρόσβαση των επιχειρήσεων σε χρηματοδότηση

Η MSCOMM στην BEYOND 2025

Στο πλαίσιο της έκθεσης, η MSCOMM συμμετέχει ενεργά στις συζητήσεις για την Τεχνητή Νοημοσύνη, τον ψηφιακό μετασχηματισμό και τις αναδυόμενες τεχνολογίες

![Commerzbank: Ο Μαραθώνιος των ελληνικών τραπεζών συνεχίζεται… [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_bankers4_b-1024x600-1-600x352.png)

Ο Μαραθώνιος των ελληνικών τραπεζών συνεχίζεται: Τι λέει η Commerzbank [γραφήματα]

Περαιτέρω αναβαθμίσεις της αξιολόγησης, τουλάχιστον για τη Eurobank και την Εθνική Τράπεζα, πιθανότατα θα εξαρτηθούν από μια άλλη αναβάθμιση του ελληνικού δημοσίου, σύμφωνα με την Commerzbank

Premia: Αύξηση εσόδων και adjusted EBITDA κατά 18% το 2024 - Μέρισμα 0,03 ευρώ/μετοχή

Tο διοικητικό συμβούλιο της Premia αποφάσισε να εισηγηθεί στην ετήσια τακτική γενική συνέλευση των μετόχων τη διανομή μερίσματος ύψους 0,03 ευρώ ανά μετοχή

Η ευκαιρία της Ελλάδας στη σκιά των δασμών Τραμπ – Τι «βλέπει» η PwC

«Το ελατήριο της Ελλάδας δεν έχει εξαντληθεί», λένε στελέχη της PwC – Ζητούμενο η αξιοποίηση των ευκαιριών παρά τους δασμούς Τραμπ – Προς νέο ρεκόρ εξαγορών το 2025

Όλοι οι μεγάλοι hyperscalers στο… πιάτο της ΔΕΗ - Το σχέδιο Στάσση για βιώσιμη ανάπτυξη στη Δ. Μακεδονία

Η ΔΕΗ αλλάζει τη Δυτική Μακεδονία μέσω του νέου της επενδυτικού πλάνου και συγχρόνως βάζει την Ελλάδα στον παγκόσμιο χάρτη των AI data centers

Έρχεται πόλεμος στις ηλεκτρονικές πληρωμές με την εφαρμογή του IRIS

Οι καταναλωτές θα μπορούν να πληρώνουν απευθείας από το κινητό τους, με άμεση χρέωση του καταθετικού τους λογαριασμού

Επιστροφή στο... σπίτι και (απ)αισιοδοξία - Τι δείχνουν δύο έρευνες για τον Έλληνα καταναλωτή και την αγορά

Πώς «διαβάζει» η αισιόδοξη αγορά τροφίμων και ποτών την απαισιοδοξία των Ελλήνων καταναλωτών - Αποκαλυπτικές έρευνες από Circana και NielsenIQ