![ΤτΕ: Μικρές αλλαγές στα επιτόκια δανείων και καταθέσεων τον Μάιο [Πίνακες]](https://www.ot.gr/wp-content/uploads/2022/07/OT_banking1.png)

Σχεδόν αμετάβλητο στο 0,02% παρέμεινε το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων, το Μάιο του 2022, ενώ το μέσο σταθμισμένο επιτόκιο των νέων δανείων μειώθηκε στο 3,86%.

Το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων μειώθηκε στις 3,84 εκατοστιαίες μονάδες, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος.

Αμετάβλητο στο 0,03% παρέμεινε το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων, ενώ το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων παρέμεινε σχεδόν αμετάβλητο στο 3,46%.

Το περιθώριο επιτοκίου μεταξύ των υφιστάμενων καταθέσεων και δανείων παρέμεινε σχεδόν αμετάβλητο στις 3,43 εκατοστιαίες μονάδες.

Διαβάστε επίσης: Πληθωρισμός: Ο «κανόνας του 72» και πώς επηρεάζει τις καταθέσεις

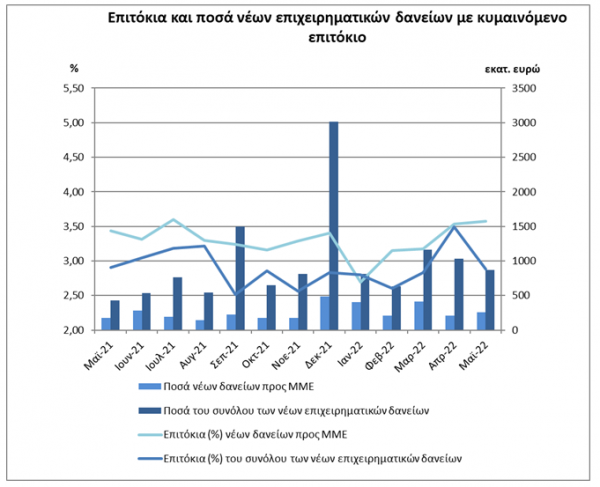

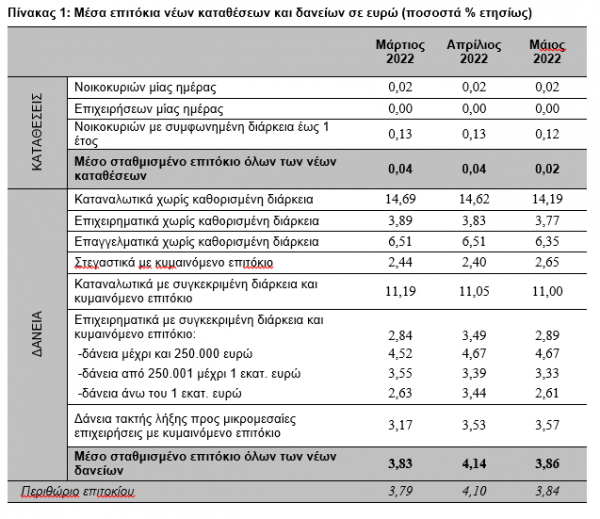

1. Επιτόκια νέων καταθέσεων και δανείων σε ευρώ

Νέες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε σχεδόν αμετάβλητο στο 0,02%.

Ειδικότερα, τα μέσα επιτόκια των καταθέσεων μίας ημέρας από νοικοκυριά και από επιχειρήσεις παρέμειναν αμετάβλητα στο 0,02% και στο 0,00% αντίστοιχα. Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά παρέμεινε σχεδόν αμετάβλητο, σε σχέση με τον προηγούμενο μήνα, στο 0,12%.

Νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις μειώθηκε κατά 28 μονάδες βάσης και διαμορφώθηκε στο 3,86%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και τις υπεραναλήψεις από τρεχούμενους λογαριασμούς) μειώθηκε κατά 43 μονάδες βάσης και διαμορφώθηκε στο 14,19%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 5 μονάδες βάσης στο 11,00%. Αντίθετα, το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο αυξήθηκε κατά 25 μονάδες βάσης στο 2,65%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια μειώθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο 3,77%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων επίσης μειώθηκε κατά 16 μονάδες βάσης και διαμορφώθηκε στο 6,35%.

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 60 μονάδες βάσης, το Μάιο του 2022, και διαμορφώθηκε στο 2,89%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) αυξήθηκε κατά 4 μονάδες βάσης και διαμορφώθηκε στο 3,57%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ παρέμεινε αμετάβλητο στο 4,67%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ μειώθηκε κατά 6 μονάδες βάσης στο 3,33% και για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 83 μονάδες βάσης στο 2,61%.

Διαβάστε επίσης: ΤτΕ: Στο 4,14% το μέσο σταθμισμένο επιτόκιο νέων δανείων

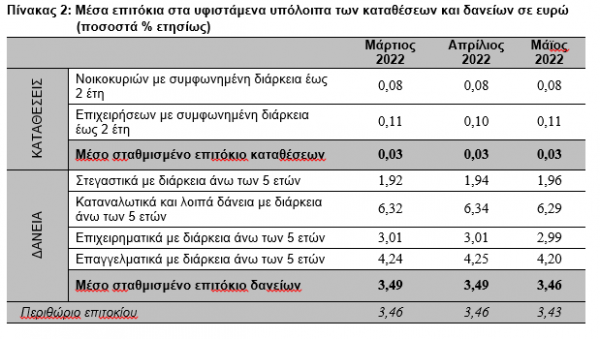

2. Επιτόκια στα υφιστάμενα υπόλοιπα καταθέσεων και δανείων σε ευρώ

Υφιστάμενες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε αμετάβλητο στο 0,03%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά παρέμεινε αμετάβλητο στο 0,08%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 0,11%.

Υφιστάμενα Δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων παρέμεινε σχεδόν αμετάβλητο στο 3,46%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε σχεδόν αμετάβλητο στο 1,96%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα μειώθηκε κατά 5 μονάδες βάσης στο 6,29%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε σχεδόν αμετάβλητο στο 2,99%, ενώ το αντίστοιχο επιτόκιο των επαγγελματικών δανείων μειώθηκε κατά 5 μονάδες βάσης στο 4,20%.

Latest News

Πιερρακάκης στην εαρινή σύνοδο του ΔΝΤ: Δεν σκοπεύουμε να μεταφέρουμε το βάρος στις επόμενες γενιές

Ιδιαίτερη μνεία στην εξυγίανση του τραπεζικού τομέα έκανε ο Κυριάκος Πιερρακάκης μιλώντας στο πλαίσιο της εαρινής συνόδου του ΔΝΤ

Σκέρτσος: Οι 10 πολιτικές της κυβέρνησης για προσιτή στέγη

Ανάρτηση του υπουργού Επικρατείας Ακη Σκέρτσου στα μέσα κοινωνικής δικτύωσης

Το δημογραφικό υπονομεύει την ανάπτυξη - Καμπανάκι από το ΚΕΠΕ

Το μεγαλύτερο πρόβλημα που αντιμετωπίζει σήμερα η ελληνική αγορά εργασίας –και συνολικά η χώρα– είναι το δημογραφικό, τονίζει ο πρόεδρος του ΚΕΠΕ, Παναγιώτης Λιαργκόβας

![ΔΝΤ: Καμπανάκι για δημόσιο χρέος από δασμούς και αμυντικές δαπάνες [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/05/30859482_Sharone-perlstein-microfinanace-debt-800x500_c-600x375-1-1.jpg)

Καμπανάκι ΔΝΤ για δημόσιο χρέος από δασμούς και αμυντικές δαπάνες - Τι λέει για την Ελλάδα [γράφημα]

Το ΔΝΤ προβλέπει πλέον ότι το παγκόσμιο δημόσιο χρέος θα αυξηθεί κατά 2,8 ποσοστιαίες μονάδες φέτος

Τα 2+1 ατού για την προσέλκυση νέων επενδύσεων – Το στοίχημα της Ελλάδας

Τι λένε παράγοντες της αγοράς για την ικανότητα της Ελλάδας να διατηρήσει τους ανοδικούς ρυθμούς ανάπτυξης – Το αγκάθι της αβεβαιότητας

Πιερρακάκης: Δεν δίνουμε υποσχέσεις – Δίνουμε λύσεις

Τι αναφέρει ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κυριάκος Πιερρακάκης για τα μέτρα ενίσχυσης που ανακοίνωσε η κυβέρνηση

Σε δημόσια διαβούλευση ο νέος αναπτυξιακός - Τα 12 καθεστώτα κρατικής ενίσχυσης

Σκοπός του σχετικού σχεδίου νόμου είναι η προσαρμογή στις νέες ανάγκες της ελληνικής οικονομίας

Στην Ουάσιγκτον ο Πιερρακάκης για τη Σύνοδο του ΔΝΤ - Ποιους θα συναντήσει

Την Πέμπτη 24 Απριλίου, ο Υπουργός Εθνικής Οικονομίας και Οικονομικών θα έχει κατ’ ιδίαν συνάντηση με τη Γενική Διευθύντρια του Διεθνούς Νομισματικού Ταμείου Κρισταλίνα Γκεοργκίεβα

Η μεγάλη στροφή των δανειοληπτών στα σταθερά επιτόκια

Σε ιστορικά υψηλά επίπεδα έφθασε το ποσοστό των δανειοληπτών που επιλέγουν σταθερά επιτόκια σε στεγαστικά αλλά και καταναλωτικά δάνεια

Τι σημαίνουν για την ελληνική οικονομία τα υπερπλεονάσματα του 2024

Η μεγάλη υπεραπόδοση των φορολογικών εσόδων που έχει τη βάση της στην εκτεταμένη ακρίβεια και τα μακροοικονομικά μεγέθη

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)