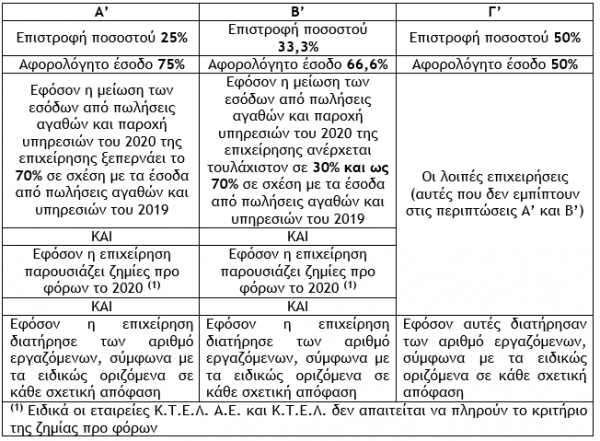

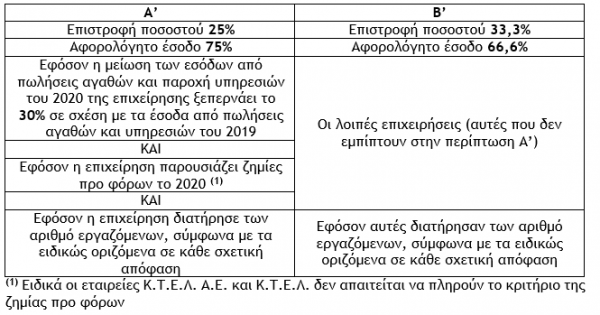

2. Ποσοστό που θα επιστραφεί και ποσοστό που θα καταστεί αφορολόγητο έσοδο

2.1. Επιχειρήσεις που έχουν κάνει έναρξη εργασιών πριν την 1η Ιανουαρίου 2019, δεν άνοιξαν υποκατάστημα από την 1η Απριλίου 2019 έως την 31η Δεκεμβρίου 2020 και έχουν θετικά ακαθάριστα έσοδα το 2019

Επισημάνσεις

i) Ειδικά για επιχειρήσεις που τηρούν διαφορετική χρήση από τη διαχειριστική χρήση που λήγει την 31η Δεκεμβρίου, για τον υπολογισμό των εσόδων και της ζημίας του φορολογικού έτους 2020 λαμβάνεται υπόψη η χρήση που λήγει από τις 1.7.2020 έως και τις 30.6.2021.

Προσοχή :

Για τον υπολογισμό των εσόδων του φορολογικού έτους 2019 λαμβάνεται υπόψη η χρήση που λήγει από τις 1.7.2019 έως και τις 30.6.2020.

ii) Για την πλήρωση των προϋποθέσεων το ύψος των εσόδων από πωλήσεις αγαθών και παροχή υπηρεσιών προκύπτει από τον κωδικό 500 της δήλωσης φορολογίας εισοδήματος (Ε3) φορολογικού έτους 2019 και 2020, αντίστοιχα, όπως έχουν υποβληθεί μέχρι την 31.3.2022.

Διαβάστε επίσης: Επιστρεπτέα προκαταβολή: Τα μυστικά για την εξόφλησή της

iii) Ο έλεγχος των προϋποθέσεων διενεργείται αυτοματοποιημένα από την Α.Α.Δ.Ε. και για τον υπολογισμό του επιστρεπτέου ποσού διενεργείται στρογγυλοποίηση στο δεύτερο δεκαδικό ψηφίο. Η Α.Α.Δ.Ε. υπολογίζει με βάση τα διαθέσιμα σε αυτή στοιχεία το επιστρεπτέο ποσό και αποστέλλει, στη ΓΔΟΥ του Υπουργείου Οικονομικών, λίστα με τα στοιχεία ταυτοποίησης του υπόχρεου της επιστροφής (φυσικού ή νομικού προσώπου) και κατ’ ελάχιστον ονοματεπώνυμο και πατρώνυμο ή επωνυμία, κατά περίπτωση, διεύθυνση έδρας και ηλεκτρονικού ταχυδρομείου, Α.Φ.Μ., Δ.Ο.Υ. φορολογίας εισοδήματος και το επιστρεπτέο ποσό, ολογράφως και αριθμητικώς. Στη συνέχεια η ΓΔΟΥ του Υπουργείου Οικονομικών με βάση την ανωτέρω λίστα εκδίδει νόμιμο τίτλο για την είσπραξη του επιστρεπτέου ποσού. Η Α.Α.Δ.Ε. καταχωρεί τα στοιχεία του νόμιμου τίτλου στα βιβλία εισπρακτέων εσόδων και εκδίδει τις σχετικές ταυτότητες οφειλής, (σύμφωνα με τις διατάξεις της παραγράφου 3 του άρθρου 2 του Κώδικα Είσπραξης Δημοσίων Εσόδων).

Μετά την καταχώριση του χρέους η Α.Α.Δ.Ε. εκδίδει ατομική ειδοποίηση, την οποία αναρτά στο πληροφοριακό σύστημα της Α.Α.Δ.Ε. myAADE, στην επιλογή Μητρώο και Επικοινωνία/e- Κοινοποιήσεις και αποστέλλει μήνυμα ηλεκτρονικού ταχυδρομείου στη δηλωθείσα από τον υπόχρεο ηλεκτρονική διεύθυνση. Σε περίπτωση που δεν είναι δυνατή η κοινοποίηση ηλεκτρονικά, η ατομική ειδοποίηση αποστέλλεται ταχυδρομικά. Η οφειλή από το επιστρεπτέο ποσό της ενίσχυσης εμφανίζεται στο πληροφοριακό σύστημα της Α.Α.Δ.Ε. («myAADE»).

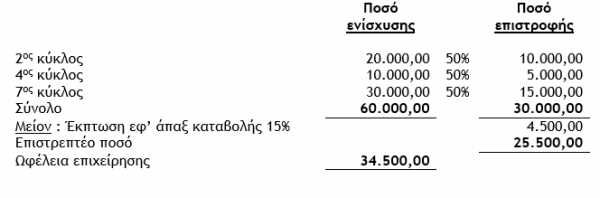

Παράδειγμα

Επιχείρηση που έχει κάνει έναρξη εργασιών πριν την 1η Ιανουαρίου 2019 και δεν ανήκει στις περιπτώσεις Α’ και Β’ του ανωτέρου πίνακα, έλαβε ενισχύσεις, με τη μορφή επιστρεπτέας προκαταβολής, ύψους 20.000,00 από τον 2ο κύκλο, 10.000,00 από τον 4ο κύκλο και 30.000,00 από τον 7ο κύκλο. η επιχείρηση διατήρησε των αριθμό εργαζόμενων, σύμφωνα με τα ειδικώς οριζόμενα σε κάθε σχετική απόφαση, (ΓΔΟΥ 148/3.7.2020, ΓΔΟΥ 281/13.11.2020 και ΓΔΟΥ 420/23.4.2021 αντίστοιχα).

Στην περίπτωση που η ανωτέρω επιχείρηση δεν επιθυμεί να καταβάλει το ποσό εφάπαξ, έτσι ώστε να ωφεληθεί από την επιπλέον έκπτωση 15%, τότε θα καταβάλει το ποσό των 30.000,00 ευρώ στις οριζόμενες 96 άτοκες μηνιαίες δόσεις (312,50 ευρώ εκάστη).

Σχόλιο : Το ποσό της επιστροφής μετά την καταβολή του εμφανίζεται ως έσοδο στον κρατικό προϋπολογισμό στους Αναλυτικούς Λογαριασμούς Εσόδων (ΑΛΕ) 1590305001 «Επιστροφές μεταβιβάσεων με τη μορφή της επιστρεπτέας προκαταβολής από ατομικές επιχειρήσεις» και 1590305002 «Επιστροφές μεταβιβάσεων με τη μορφή της επιστρεπτέας προκαταβολής από ιδιωτικές επιχειρήσεις με νομική μορφή.

2.2. Επιχειρήσεις που έχουν κάνει έναρξη εργασιών μετά την 1η Ιανουαρίου 2019 ή άνοιξαν υποκατάστημα από την 1η Απριλίου 2019 έως την 31η Δεκεμβρίου 2020 ή έχουν μηδενικά ακαθάριστα έσοδα το 2019

Επισημάνσεις

i) Ειδικά για επιχειρήσεις που τηρούν διαφορετική χρήση από τη διαχειριστική χρήση που λήγει την 31η Δεκεμβρίου, για τον υπολογισμό των εσόδων και της ζημίας του φορολογικού έτους 2020 λαμβάνεται υπόψη η χρήση που λήγει από τις 1.7.2020 έως και τις 30.6.2021.

Για τον υπολογισμό των εσόδων του φορολογικού έτους 2019 λαμβάνεται υπόψη η χρήση που λήγει από τις 1.7.2019 έως και τις 30.6.2020.

ii) Για την πλήρωση των προϋποθέσεων το ύψος των εσόδων από πωλήσεις αγαθών και παροχή υπηρεσιών προκύπτει από τον κωδικό 500 της δήλωσης φορολογίας εισοδήματος (Ε3) φορολογικού έτους 2019 και 2020, αντίστοιχα, όπως έχουν υποβληθεί μέχρι την 31.3.2022.

iii) Ο έλεγχος των προϋποθέσεων διενεργείται αυτοματοποιημένα από την Α.Α.Δ.Ε.

2.3. Επιχειρήσεις που επλήγησαν αποδεδειγμένα από τις πυρκαγιές που εκδηλώθηκαν σε περιοχές της ελληνικής επικράτειας από 1η Μαΐου ως και 2 Σεπτεμβρίου 2021

Ειδικά για τις επιχειρήσεις που επλήγησαν αποδεδειγμένα από τις πυρκαγιές που εκδηλώθηκαν σε περιοχές της ελληνικής επικράτειας από 1η Μαΐου ως και 2 Σεπτεμβρίου 2021, όπως αυτές έχουν οριοθετηθεί με τις υπό στοιχεία Δ.Α.Ε.Φ.Κ.-Κ.Ε/13758/Α325/20.8.2021, Δ.Α.Ε.Φ.Κ.-Κ.Ε/13975/Α325/20.8.2021, Δ.Α.Ε.Φ.Κ.-Κ.Ε./13665/Α325/18.8.2021 και Δ.Α.Ε.Φ.Κ.-Κ.Ε/11203/Α325/09.07.2021 αποφάσεις των Υπουργών Οικονομικών, Ανάπτυξης και Επενδύσεων, Εσωτερικών, Υποδομών και Μεταφορών, το επιστρεπτέο ποσό, δεν επιστρέφεται.

Επισήμανση : Για το σκοπό αυτό αποστέλλονται στην Α.Α.Δ.Ε. και στη Δ.Ο.Υ. από την οικεία περιφέρεια ή σε περίπτωση αγροτικών εκμεταλλεύσεων από τον ΕΛΓΑ, καταστάσεις με τα στοιχεία (Α.Φ.Μ., Επωνυμία, Έδρα – Υποκατάστημα) των επιχειρήσεων ή των αγροτικών εκμεταλλεύσεων με την οποία βεβαιώνεται ότι οι επιχειρήσεις ή οι αγροτικές εκμεταλλεύσεις που περιλαμβάνονται σε αυτές έχουν πληγεί από τις πυρκαγιές.

2.4. Επιχειρήσεις που έχουν έδρα ή υποκατάστημα στους Δήμους Μαντουδίου – Λίμνης – Αγίας Άννας και Ιστιαίας – Αιδηψού της Περιφερειακής Ενότητας Εύβοιας της Περιφέρειας Στερεάς Ελλάδας

Κατ’ εξαίρεση για τις επιχειρήσεις που έχουν έδρα ή υποκατάστημα στους Δήμους Μαντουδίου – Λίμνης – Αγίας Άννας και Ιστιαίας – Αιδηψού της Περιφερειακής Ενότητας Εύβοιας της Περιφέρειας Στερεάς Ελλάδας, οι οποίοι επλήγησαν από την πυρκαγιά της 3ης Αυγούστου 2021, το επιστρεπτέο ποσό, δεν επιστρέφεται.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας