3. Λογιστικός χειρισμός και φορολογική μεταχείριση

3.1. Ορισμοί

Στο Παράρτημα Α’ του Ν.4308/2014 ορίζεται ότι κρατικές επιχορηγήσεις είναι οι ενισχύσεις από το κράτος με τη μορφή μεταφοράς πόρων σε μια οντότητα, σε ανταπόδοση για παρελθούσα ή μελλοντική συμμόρφωση με συγκεκριμένες συνθήκες που σχετίζονται με τις λειτουργικές της δραστηριότητες. Δεν περιλαμβάνονται στις κρατικές επιχορηγήσεις εκείνες οι μορφές κρατικής ενίσχυσης στις οποίες δεν μπορεί εύλογα να αποδοθεί μια αξία καθώς και συναλλαγές με το κράτος, οι οποίες δεν μπορούν να διακριθούν από τις συνήθεις εμπορικές συναλλαγές της οντότητας. Στα Ελληνικά Λογιστικά Πρότυπα δεν γίνεται κάποια αναφορά στον λογιστικό χειρισμό των χαριστικών δανείων και των ωφελειών από κρατικό δάνειο με επιτόκιο χαμηλότερο από εκείνο της αγοράς, οπότε σύμφωνα με τις προβλέψεις της παραγράφου 7 του άρθρου 17 του Ν.4308/2014, δύναται να αναζητηθεί ερμηνευτική καθοδήγηση από τα σχετικά ΔΠΧΑ, στον βαθμό που οι ρυθμίσεις των Προτύπων αυτών είναι συμβατές με τον ως άνω νόμο. Στους ορισμούς του ΔΛΠ 20 «Λογιστική των κρατικών επιχορηγήσεων και γνωστοποίηση της κρατικής υποστήριξης», ορίζεται ότι, χαριστικά δάνεια είναι δάνεια για τα οποία ο δανειστής παραιτείται από την εξόφλησή τους, εφόσον τηρηθούν ορισμένες προκαθορισμένες προϋποθέσεις. Στην παράγραφο 10 του εν λόγω Προτύπου αναφέρεται ότι, χαριστικό δάνειο που χορηγείται από το κράτος αντιμετωπίζεται ως κρατική επιχορήγηση, εφόσον υπάρχει εύλογη βεβαιότητα ότι η οικονομική οντότητα θα εκπληρώσει τους όρους της μη αποπληρωμής του. Στη συνέχεια στην παράγραφο 10Α σχετικά με την χορήγηση χαμηλότοκων δανείων από το κράτος, αναφέρεται ότι, το όφελος κρατικού δανείου με επιτόκιο χαμηλότερο από εκείνο της αγοράς, θεωρείται κρατική επιχορήγηση. Το δάνειο θα αναγνωρίζεται και θα επιμετράται σύμφωνα με το ΔΠΧΑ 9 «Χρηματοοικονομικά Μέσα – Αναγνώριση και Επιμέτρηση.». Το όφελος του χαμηλότερου επιτοκίου από εκείνου της αγοράς, θα επιμετράται ως η διαφορά μεταξύ της αρχικής λογιστικής αξίας του δανείου προσδιοριζόμενου σύμφωνα με το ΔΠΧΑ 9 και του ληφθέντος προϊόντος. Το όφελος λογιστικοποιείται σύμφωνα με το παρόν Πρότυπο. Η οικονομική οντότητα θα εξετάσει τους όρους και τις δεσμεύσεις που έχουν ικανοποιηθεί ή που πρέπει να ικανοποιηθούν, όταν προσδιορίζεται το κόστος το οποίο προορίζεται να αποζημιώσει το όφελος του δανείου.

Από τον συνδυασμό των ανωτέρω διατάξεων προκύπτει ότι, η επιστρεπτέα προκαταβολή συγκεντρώνει, κατά βάση, τα εννοιολογικά χαρακτηριστικά της επιχορήγησης, δεδομένου ότι μεταφέρονται πόροι, ως κρατική ενίσχυση, σε ανταπόδοση, από την οικονομική οντότητα, για μελλοντική συμμόρφωση με συγκεκριμένες συνθήκες που να σχετίζονται με τις λειτουργικές της δραστηριότητες, (π.χ. μη απόλυση εργαζομένων). Η κρατική ενίσχυση παρέχεται τόσο με άτοκη, κατ’ αρχάς, και, εν συνεχεία, με χαμηλότοκη χρηματοδότηση, όσο και με χαριστικό δάνειο για το 50% ή το 66,6% ή το 75% ή το 100% της επιστρεπτέας προκαταβολής σε περίπτωση που πληρωθούν συγκεκριμένοι όροι από την οικονομική οντότητα που πλήττεται λόγω της πανδημίας.

3.2. Λογιστικός χειρισμός

α) Η οικονομική οντότητα (επιχείρηση) η οποία εφαρμόζει τα Ε.Λ.Π. (οντότητα που συντάσσει ισολογισμό), κατά το χρόνο λήψης της επιστρεπτέας προκαταβολής θα αναγνωρίσει υποχρέωση. Οποτεδήποτε η οικονομική οντότητα αποκτήσει την εύλογη βεβαιότητα ότι έχει εκπληρώσει τους όρους της μη αποπληρωμής μέρους του κρατικού δανείου κατά 75% ή 66,7% ή 50% ή 100%, τότε θα μειώσει την υποχρέωση και θα καταχωρίσει το μέρος του δανείου που δεν θα αποπληρώσει στην κατάσταση αποτελεσμάτων ως έσοδο από κρατική επιχορήγηση.

β) Η οικονομική οντότητα (επιχείρηση) η οποία εφαρμόζει τα Ε.Λ.Π. (οντότητα που δεν συντάσσει ισολογισμό, ήτοι πολύ μικρή οντότητα της παραγράφου 2(γ) του άρθρου 1 του Ν.4308/2014), θα αντιμετωπίσει την κρατική ενίσχυση της επιστρεπτέας προκαταβολής, σύμφωνα με τις διατάξεις της φορολογικής νομοθεσίας. Εφόσον η επιχείρηση είναι πολύ μικρή οντότητα της παραγράφου 2(γ) του άρθρου 1 του Ν.4308/2014 και νόμιμα δικαιούται να ωφεληθεί το 75% ή το 66,7% ή το 50% ή το 100% της επιστρεπτέας προκαταβολής, θα αναγνωρίσει έσοδο στα βιβλία της.

Σχόλιο : Σε ότι αφορά το λογιστικό χειρισμό της επιστρεπτέας προκαταβολής το Συμβούλιο Λογιστικής Τυποποίησης (Σ.ΛΟ.Τ.) έχει εκδόσει τη γνωμοδότηση Σ.ΛΟ.Τ. 957/2020, (σ.σ. ο προτεινόμενος χειρισμός έχει λάβει υπόψη του την έντοκη καταβολή η οποία στη συνέχεια καταργήθηκε).

3.2.1. Χρόνος αναγνώρισης

3.2.1.1. Γενικά

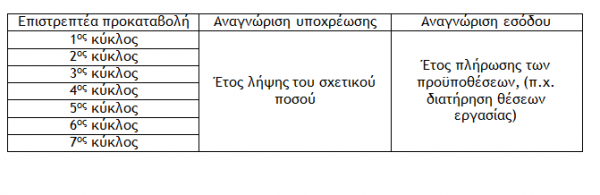

α) Σύμφωνα με την παράγραφο 2 του άρθρου 23 του Ν.4308/2014 οι κρατικές επιχορηγήσεις που αφορούν έξοδα αναγνωρίζονται αρχικά ως υποχρεώσεις στην περίοδο που εισπράττονται ή στην περίοδο που καθίσταται οριστική η έγκρισή τους και υπάρχει βεβαιότητα ότι θα εισπραχθούν και μεταφέρονται στα αποτελέσματα ως έσοδα στην περίοδο στην οποία τα επιχορηγηθέντα έξοδα βαρύνουν τα αποτελέσματα.

β) Βάσει των ανωτέρω και με δεδομένες τις προϋποθέσεις που θέτουν οι σχετικές αποφάσεις η αναγνώριση της επιστρεπτέας προκαταβολής ως υποχρέωσης και εσόδου θα γίνει ως ακολούθως:

3.2.1.2. Λογιστική Οδηγία της Ε.Λ.Τ.Ε.

α) Το Διοικητικό Συμβούλιο της Ε.Λ.Τ.Ε. έχοντας υπόψη τον Ν.4308/2014 «Ελληνικά Λογιστικά Πρότυπα», την παράγραφο 10 του Δ.Λ.Π. 20 «Κρατικές επιχορηγήσεις», τον Ν.3148/2003, όπως ισχύει και την από 22.3.2022 εισήγηση του Σ.ΛΟ.Τ., εξέδωσε την παρακάτω Λογιστική Οδηγία :

Η επιστρεπτέα προκαταβολή θεσπίστηκε ως καθεστώς ενίσχυσης για επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης του κορονοϊού.

Η μη επιστροφή της επιστρεπτέας προκαταβολής προϋποθέτει την διατήρηση του επιπέδου απασχόλησης για συγκεκριμένη περίοδο. Παρά ταύτα, το ποσό που δεν θα επιστραφεί δεν συνδέεται με μισθολογικές δαπάνες που επιβάρυναν τις οικονομικές οντότητες στην ίδια περίοδο, αλλά συνδέεται με τη μείωση του κύκλου εργασιών εξαιτίας της πανδημίας. Η μη επιστροφή της επιστρεπτέας προκαταβολής θεωρείται χαριστικό δάνειο.

Τα Ελληνικά Λογιστικά Πρότυπα δεν παρέχουν καθοδήγηση για τον λογιστικό χειρισμό τόσο των κρατικών δανείων με επιτόκιο χαμηλότερο από εκείνο της αγοράς, το οποίο αφορά το τμήμα της επιστρεπτέας προκαταβολής που είναι επιστρεπτέο, όσο και των χαριστικών δανείων για τα οποία ο δανειστής, (το κράτος στην περίπτωση της επιστρεπτέας προκαταβολής) παραιτείται από την εξόφλησή τους, εφόσον τηρηθούν ορισμένες προκαθορισμένες προϋποθέσεις.

Στην παράγραφο 10 του ΔΛΠ 20 «Κρατικές Επιχορηγήσεις» προβλέπεται ότι «Χαριστικό δάνειο που χορηγείται από το κράτος αντιμετωπίζεται ως κρατική επιχορήγηση, εφόσον υπάρχει εύλογη βεβαιότητα ότι η οικονομική οντότητα θα εκπληρώσει τους όρους της μη αποπληρωμής του».

Το ερώτημα που προκύπτει αφορά τον προσδιορισμό του χρόνου που το επιστρεπτέο ποσό καθίσταται «μη επιστρεπτέο» και η συνακόλουθη καταχώρισή του στα έσοδα. Σχετικά με τον χρόνο καταχώρισης του εσόδου από επιχορηγήσεις στις παραγράφους 20 και 9 του Δ.Λ.Π. 20 αναφέρονται τα εξής :

«20. Κρατική επιχορήγηση που καθίσταται εισπρακτέα ως αντιστάθμιση για έξοδα ή ζημίες που ήδη πραγματοποιήθηκαν ή προκειμένου να παρασχεθεί στην οικονομική οντότητα άμεση οικονομική υποστήριξη χωρίς να επισύρει σχετικό μελλοντικό κόστος, αναγνωρίζεται στα αποτελέσματα της περιόδου κατά την οποία καθίσταται εισπρακτέα».

«9. Ο τρόπος είσπραξης της επιχορήγησης δεν επηρεάζει τη λογιστική μέθοδο που θα υιοθετηθεί σχετικά με την επιχορήγηση. Έτσι, η επιχορήγηση λογιστικοποιείται με τον ίδιο τρόπο, είτε εισπράττεται σε μετρητά είτε μειωτικά κάποιας υποχρέωσης προς το κράτος».

Με βάση τα ανωτέρω, το ποσό που δεν θα επιστραφεί στο κράτος θα καταχωρηθεί στα αποτελέσματα της περιόδου, κατά την οποία η οικονομική οντότητα έχει αποκτήσει την εύλογη βεβαιότητα ότι έχει εκπληρώσει τους όρους της μη αποπληρωμής.

Οι οικονομικές οντότητες την 31.12.2021 γνωρίζουν αν έχουν εκπληρώσει ή όχι τους όρους που διέπουν τη μη αποπληρωμή. Οι οντότητες που έχουν εκπληρώσει τους όρους μη αποπληρωμής, θα καταχωρίσουν το σχετικό όφελος στα αποτελέσματα της χρήσεως 2021.

β) Το έσοδο από την έκπτωση 15% θα καταχωρηθεί και αυτό στην περίοδο (χρήση) του 2021, εάν κατά την ημερομηνία έγκρισης των οικονομικών καταστάσεων από το αρμόδιο όργανο των οικονομικών οντοτήτων :

αα) Είτε έχει εξοφληθεί εφάπαξ το επιστρεπτέο ποσό της προκαταβολής,

ββ) Είτε δεν έχει εξοφληθεί και η διοίκηση της οικονομικής οντότητας έχει την πρόθεση και την απαραίτητη ταμειακή ρευστότητα να εξοφλήσει εφάπαξ το επιστρεπτέο ποσό εντός της προθεσμίας που έχει δοθεί

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Ο Δαίδαλος και οι Μινώταυροι

Η ανθρώπινη δημιουργικότητα – στο πλαίσιο της Τεχνητής Νοημοσύνης – επιβάλλεται να σέβεται ηθικούς κανόνες και αξίες.

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)