3.2.1.3. Εγκύκλιος Ε.2046/2022

Με την εγκύκλιο Ε.2046/2022 «Φορολογική μεταχείριση και χρόνος αναγνώρισης του εσόδου του μη επιστρεπτέου ποσού της κρατικής ενίσχυσης με τη μορφή επιστρεπτέας προκαταβολής σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης της νόσου του κορωνοϊού Covid-19. Χρόνος και τρόπος διαβίβασης δεδομένων των επιδοτήσεων – επιχορηγήσεων, στην ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε.» η Α.Α.Δ.Ε. διευκρίνισε τα ακόλουθα :

A. Φορολογική μεταχείριση και χρόνος αναγνώρισης του μη επιστρεπτέου ποσού της επιστρεπτέας προκαταβολής και του ποσού της έκπτωσης 15% επί εφάπαξ καταβολής

α) Σύμφωνα με τα οριζόμενα στο άρθρο τρίτο της από 30.03.2020 Π.Ν.Π. η οποία κυρώθηκε με το άρθρο 1 του Ν.4684/2020, σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης του κορωνοϊού Covid-19, δύναται να χορηγείται ενίσχυση επιστρεπτέα, εν όλω ή εν μέρει, με τη μορφή της «επιστρεπτέας προκαταβολής», (σχετική η παράγραφος 1), η οποία μεταξύ άλλων, είναι αφορολόγητη, (σχετική η παράγραφος 4).

Διαβάστε επίσης: Επιστρεπτέα προκαταβολή: Λογιστικός χειρισμός και φορολογική μεταχείριση (Γ’ Μέρος)

β) Η διαδικασία και οι προϋποθέσεις χορήγησης της ενίσχυσης με τη μορφή επιστρεπτέας προκαταβολής σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης της νόσου του κορωνοϊού Covid -19, ορίζονται στην KYA ΓΔΟΥ 94/2020 (Β 1645), όπως ισχύει. Ειδικότερα, στο άρθρο 8 αυτής, μεταξύ άλλων, παρέχεται η δυνατότητα εφάπαξ καταβολής του επιστρεπτέου ποσού, με έκπτωση 15% επί του επιστρεπτέου ποσού της ληφθείσας ενίσχυσης, (σχετική η παράγραφος 4) ενώ περαιτέρω τίθενται οι όροι και οι προϋποθέσεις βάσει των οποίων παρέχεται η δυνατότητα επιστροφής μέρους της ληφθείσας ενίσχυσης (επιστρεπτέο ποσό), (σχετική η παράγραφος 5). Η Α.Α.Δ.Ε. επεξεργάζεται τα στοιχεία που έχει στη διάθεσή της και υπολογίζει το επιστρεπτέο ποσό, (σχετική η παράγραφος 6).

γ) Περαιτέρω, σύμφωνα με την αριθμ. 957/2020 γνωμάτευση του Σ.ΛΟ.Τ., η ενίσχυση με τη μορφή της επιστρεπτέας προκαταβολής αντιμετωπίζεται λογιστικά ως κρατικό δάνειο και οποτεδήποτε η οικονομική οντότητα αποκτήσει την εύλογη βεβαιότητα ότι έχει εκπληρώσει τους όρους της μη αποπληρωμής μέρους του κρατικού δανείου κατά το προβλεπόμενο ποσοστό, τότε θα μειώσει την υποχρέωση και θα καταχωρίσει το μέρος του δανείου που δεν θα αποπληρώσει (μη επιστρεπτέο ποσό) στην κατάσταση αποτελεσμάτων ως έσοδο από κρατική επιχορήγηση. Οι πολύ μικρές οντότητες (απλογραφικό λογιστικό σύστημα), θα αντιμετωπίσουν την κρατική ενίσχυση της επιστρεπτέας προκαταβολής, σύμφωνα με τις διατάξεις της φορολογικής νομοθεσίας.

δ) Επίσης, με την από 23.3.2022 λογιστική οδηγία της Ε.Λ.Τ.Ε., διευκρινίστηκε ότι το ποσό που δεν θα επιστραφεί στο κράτος θα καταχωρηθεί ως έσοδο στα αποτελέσματα της περιόδου, κατά την οποία η οικονομική οντότητα έχει αποκτήσει την εύλογη βεβαιότητα ότι έχει εκπληρώσει τους όρους της μη αποπληρωμής. Οι οικονομικές οντότητες την 31.12.2021 γνωρίζουν αν έχουν εκπληρώσει ή όχι τους όρους που διέπουν την αποπληρωμή. Οι οντότητες που έχουν εκπληρώσει τους όρους μη αποπληρωμής, θα καταχωρίσουν το σχετικό όφελος στα αποτελέσματα χρήσεως 2021. Το έσοδο από την έκπτωση 15% θα καταχωριστεί και αυτό στη χρήση 2021, εάν κατά την ημερομηνία έγκρισης των οικονομικών καταστάσεων από το αρμόδιο όργανο των οικονομικών οντοτήτων :

Διαβάστε επίσης: Επιστρεπτέα προκαταβολή: Λογιστικός χειρισμός και φορολογική μεταχείριση (Β’ Μέρος)

αα) Είτε έχει εξοφληθεί εφάπαξ το επιστρεπτέο ποσό της προκαταβολής,

ββ) Είτε δεν έχει εξοφληθεί και η διοίκηση της οικονομικής οντότητας έχει την πρόθεση και την απαραίτητη ταμειακή ρευστότητα να εξοφλήσει εφάπαξ το επιστρεπτέο ποσό εντός της προθεσμίας που έχει δοθεί.

ε) Διευκρινίζεται ότι τόσο το μη επιστρεπτέο ποσό της επιστρεπτέας προκαταβολής όσο και το ποσό της έκπτωσης 15% επί εφάπαξ καταβολής του επιστρεπτέου ποσού, το οποίο επί της ουσίας προσαυξάνει το ποσό που δεν επιστρέφεται δηλαδή το όφελος του δικαιούχου, συνιστούν αφορολόγητα έσοδα, (σχετική η παράγραφος 4 του άρθρου τρίτου της από 30.03.2020 Π.Ν.Π. η οποία κυρώθηκε με το άρθρο 1 του Ν.4684/2020). Χρόνος αναγνώρισης αυτών είναι το φορολογικό έτος κατά το οποίο έχουν καταστεί δεδουλευμένα και θα αποκτηθεί το δικαίωμα είσπραξης τους, (σχετική η εγκύκλιος ΠΟΛ.1223/2015), ήτοι όταν οριστικοποιηθεί η ωφέλεια λόγω μη επιστροφής τους.

Διαβάστε επίσης:Επιστρεπτέα Προκαταβολή: Λογιστικός χειρισμός και φορολογική μεταχείριση (Α’ Μέρος)

Επισήμανση : Προκειμένου για την ορθή συμπλήρωση της δήλωσης φορολογίας εισοδήματος και του εντύπου Ε3, στα νομικά πρόσωπα / νομικές οντότητες, μεταφέρεται στον κωδικό 001 του Πίνακα 10Α του εντύπου Ν και μέσω αυτού στον κωδικό 513. Στα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα αναγράφεται στους κωδικούς 144, 244, 344 και 444 του Πίνακα ΣΤ’ στην ανάπτυξη του σχετικού Υποπίνακα και ειδικότερα στον κωδικό 014 «Μη επιστρεπτέο ποσό κρατικής ενίσχυσης με τη μορφή επιστρεπτέας προκαταβολής (άρθρο τρίτο Ν.4684/2020)» του εντύπου Ε3.

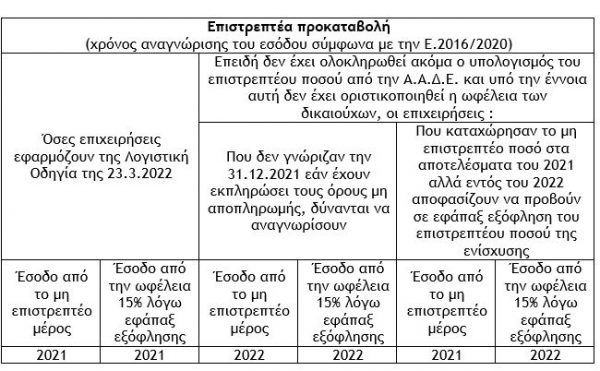

στ) Κατόπιν των ανωτέρω, όσες επιχειρήσεις εφαρμόζουν την Λογιστική Οδηγία της 23.3.2022, καταχωρούν τα πιο πάνω ποσά, ήτοι το μη επιστρεπτέο ποσό και το ποσό έκπτωσης εφάπαξ καταβολής στα αποτελέσματα του φορολογικού έτους 2021.

Με δεδομένο, ωστόσο, ότι δεν έχει ολοκληρωθεί ακόμα ο υπολογισμός του επιστρεπτέου ποσού από την Α.Α.Δ.Ε. και υπό αυτήν την έννοια δεν έχει οριστικοποιηθεί η ωφέλεια των δικαιούχων, οι επιχειρήσεις :

αα) που δεν γνώριζαν την 31.12.2021 εάν έχουν εκπληρώσει τους όρους μη αποπληρωμής, δύνανται να καταχωρήσουν το μη επιστρεπτέο ποσό και το τυχόν ποσό έκπτωσης στα αποτελέσματα του φορολογικού έτους 2022, και

ββ) που καταχώρησαν το μη επιστρεπτέο ποσό στα αποτελέσματα του 2021 αλλά εντός του 2022 αποφασίζουν να προβούν σε εφάπαξ εξόφληση του επιστρεπτέου ποσού της ληφθείσας ενίσχυσης, δύνανται να καταχωρήσουν μόνο το ποσό της έκπτωσης στα αποτελέσματα του 2022.

Β. Χρόνος και τρόπος διαβίβασης των επιδοτήσεων – επιχορηγήσεων στη ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε.

α) Με την κοινή απόφαση του Υφυπουργού Οικονομικών και Διοικητή της Α.Α.Δ.Ε. Α.1138/2020 όπως ισχύει, οι υπόχρεες οντότητες διαβιβάζουν, μεταξύ άλλων, δεδομένα των εκδιδόμενων λογιστικών στοιχείων, καθώς και των τηρούμενων λογιστικών βιβλίων.

β) Σύμφωνα με την εγκύκλιο ΠΟΛ.1003/2014, με την οποία δόθηκαν οδηγίες για την εφαρμογή των διατάξεων του Ν.4308/2014 (Ε.Λ.Π.), όπως ισχύει, και συγκεκριμένα με την παρ. 8.1.2 του άρθρου 8 διευκρινίζεται ότι, για την είσπραξη αποζημιώσεων, επιδοτήσεων, οικονομικών ενισχύσεων, επιστροφών τόκων, εισφορών και λοιπών συναφών εσόδων, δεν προβλέπεται η έκδοση τιμολογίου, από την Οδηγία 2006/112/ΕΕ. Η συναλλαγή δύναται να τεκμηριώνεται από παραστατικό που εκδίδει ο χορηγών το σχετικό ποσό ή η τράπεζα που το καταβάλλει, (π.χ. απόφαση επιχορήγησης, βεβαίωση από τον Φορέα που περιλαμβάνει τα στοιχεία του δικαιούχου, το ποσό, την ημερομηνία ή άλλο ανάλογο στοιχείο).

γ) Σύμφωνα με τα ανωτέρω :

αα) εφόσον έχει εκδοθεί τιμολόγιο για την είσπραξη επιδοτήσεων-επιχορηγήσεων, παρότι δεν προβλέπεται έκδοση αυτού από τις σχετικές διατάξεις του Ν.4308/2014, τα υπόψη δεδομένα διαβιβάζονται στη ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε., στην προθεσμία που τίθεται με την υπό στοιχεία Α.1038/2022 Απόφαση του Διοικητή της Α.Α.Δ.Ε.

ββ) Αν δεν έχει εκδοθεί τιμολόγιο για την είσπραξη επιδοτήσεων-επιχορηγήσεων, τα υπόψη δεδομένα διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε. στους χρόνους που τίθενται με την απόφαση Α.1138/2020. Όσον αφορά ειδικότερα τις προθεσμίες που τίθενται στην απόφαση Α.1138/2020 και λήγουν την 31.3.2022, θα οριστεί νέα προθεσμία, κατόπιν της τροποποίησης της απόφασης αυτής.

δ) Σε κάθε περίπτωση, οι υπόχρεες οντότητες διαβιβάζουν τα υπόψη δεδομένα με τη χρήση του Τύπου Παραστατικού του Παραρτήματος της απόφασης Α.1138/2020, «1.1 Τιμολόγιο Πώλησης», με Α.Φ.Μ. Εκδότη τον Α.Φ.Μ. της οντότητας που λαμβάνει την επιδότηση – επιχορήγηση και με Α.Φ.Μ. Λήπτη τον Α.Φ.Μ. του Φορέα που τη χορηγεί. Στην πρώτη φάση λειτουργίας και στην περίπτωση που ο Α.Φ.Μ. του Φορέα είτε δεν είναι γνωστός, είτε δεν υφίσταται, διαβιβάζεται με εννέα μηδενικά (000000000).

ε) Ο χαρακτηρισμός εσόδων στην περίπτωση που δεν επηρεάζει το λογιστικό και φορολογικό αποτέλεσμα γίνεται με «1.95 Λοιπά Πληροφοριακά Στοιχεία Εσόδων (+) / (-)», με κωδικό είτε «Ε3_596 Επιδοτήσεις – Επιχορηγήσεις», είτε «Ε3_597 Επιδοτήσεις – Επιχορηγήσεις για επενδυτικούς σκοπούς – κάλυψη δαπανών», είτε μη συσχετιζόμενο με κωδικό Ε3. Στην περίπτωση που ο χαρακτηρισμός εσόδων επηρεάζει το λογιστικό και φορολογικό αποτέλεσμα, ο χαρακτηρισμός εσόδων γίνεται με «1.5 Λοιπά Έσοδα/ Κέρδη (+) / (-)», με κωδικό είτε «Ε3_562 Λοιπά Συνήθη Έσοδα», είτε «Ε3_570 Ασυνήθη έσοδα και κέρδη». Ο χαρακτηρισμός Φ.Π.Α. σε κάθε περίπτωση είναι με κατηγορία 7 [0%] και επιλογή 27 «Λοιπές Εξαιρέσεις Φ.Π.Α.». Οι επιδοτήσεις – επιχορηγήσεις ημεδαπής αλλοδαπής, διαβιβάζονται σε κάθε περίπτωση στην ψηφιακή πλατφόρμα myDATA, από την επιχείρηση που τις λαμβάνει, ανεξάρτητα από το φορέα που χορηγούνται.

στ) Αναφορικά με την επιστρεπτέα προκαταβολή έτους 2021 καθώς και σε κάθε περίπτωση επιδότησης – επιχορήγησης, τα ποσά της οποίας δεν δύνανται να διακριθούν σε αυτά που επηρεάζουν και σε αυτά που δεν επηρεάζουν το λογιστικό και φορολογικό αποτέλεσμα, έως και την καταληκτική ημερομηνία διαβίβασης τους, προκρίνεται να διαβιβάζονται κατ’ ελάχιστο, ως κάτωθι:

- Τύπος Παραστατικού 1.1 Τιμολόγιο Πώλησης

- Χαρακτηρισμός εσόδων 1.95 Λοιπά Πληροφοριακά Στοιχεία Εσόδων (+) / (-)

- Χαρακτηρισμός Φ.Π.Α. κατηγορία 7 [0%] επιλογή 27 Λοιπές Εξαιρέσεις Φ.Π.Α.

- Μη συσχετισμός με χαρακτηρισμό Ε3

Με τις εγγραφές τακτοποίησης εσόδων και ειδικότερα με τον Τύπο Παραστατικού 17.3 «Λοιπές Εγγραφές Τακτοποίησης Εσόδων – Λογιστική Βάση», η επιχείρηση διαβιβάζει τους σχετικούς χαρακτηρισμούς εσόδων, είτε με κανονικό, είτε με αντίθετο πρόσημο ανά περίπτωση, για τη σωστή κατανομή των κωδικών 596, 597, 562 και 570, όπως αυτοί έχουν δηλωθεί στο Ε3 φορολογικού έτους 2021.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Ο Δαίδαλος και οι Μινώταυροι

Η ανθρώπινη δημιουργικότητα – στο πλαίσιο της Τεχνητής Νοημοσύνης – επιβάλλεται να σέβεται ηθικούς κανόνες και αξίες.

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)