Όπως είναι γνωστό, η 15η Αυγούστου ανήκει στις κατά νόμο εξαιρετέες εορτές, κατά τις οποίες απαγορεύεται η λειτουργία των επιχειρήσεων, εκτός εκείνων που λειτουργούν νομίμως κατά τις Κυριακές και εορτές, σύμφωνα με το ΒΔ 748/1966.

Ειδικότερα, σύμφωνα με τις διατάξεις του Β.Δ. 748/1966, απαγορεύεται κατά τις Κυριακές κάθε βιομηχανική, βιοτεχνική και εμπορική εργασία, καθώς και κάθε επαγγελματική δραστηριότητα, εκτός ρητών εξαιρέσεων. Εξασφαλίζεται έτσι στους εργαζόμενους σε κάθε εργοδότη, 24ωρη εβδομαδιαία ανάπαυση για περίοδο επτά (7) ημερών, που είναι συνεχής ελεύθερος χρόνος.

Διαβάστε επίσης: Δείξτε σεβασμό στους εργαζόμενους

Η Κυριακή αρχίζει από τα μεσάνυχτα του Σαββάτου προς Κυριακή και λήγει τα μεσάνυχτα της Κυριακής προς Δευτέρα (αρθ. 1, Β.Δ. 748/1966).

Εργαζόμενοι που δεν απασχολούνται την 15η Αυγούστου

Μισθωτοί που αμείβονται με ημερομίσθιο

Στους μισθωτούς που αμείβονται με ημερομίσθιο και δεν απασχολούνται κατά την 15η Αυγούστου για λόγους που δεν οφείλονται σ’ αυτούς, θα λάβουν το συνήθως καταβαλλόμενο ημερομίσθιό τους, χωρίς καμία προσαύξηση, σύμφωνα με το άρθρο 2 παρ. 3 NΔ 3755/57: «3. Εις τους επί ημερομισθίω αμειβομένους μισθωτούς, τους μη απασχοληθέντας εκ λόγων μη οφειλομένων εις τούτους κατά τας εν παραγρ. 2 ημέρας, καταβάλλεται δι’ εκάστην τούτων ποσόν ίσον προς το ημερομίσθιόν των, άνευ ετέρας προσαυξήσεως».).

Μισθωτοί που αμείβονται με μηνιαίο μισθό

Στους μισθωτούς που αμείβονται με μηνιαίο μισθό και δεν απασχολούνται την 15η Αυγούστου, δεν οφείλεται τίποτε πέραν του μηνιαίου μισθού τους.

Εργαζόμενοι που απασχολούνται κατά την 15η Αυγούστου

Μισθωτοί που αμείβονται με ημερομίσθιο

Στους μισθωτούς που αμείβονται με ημερομίσθιο και απασχολούνται κατά την 15η Αυγούστου οφείλεται, το κανονικό τους ημερομίσθιο (ΣΣ υπολογίζεται με βάση τις ώρες απασχόλησης και μέχρι το σύνηθες ωράριο δηλαδή θα λάβει τόσα ωρομίσθια όσες ώρες απασχολήθηκαν) και προσαύξηση 75% η οποία υπολογίζεται επί του νομίμου ωρομισθίου τους, επί όσες ώρες απασχολήθηκαν,

Παράδειγμα

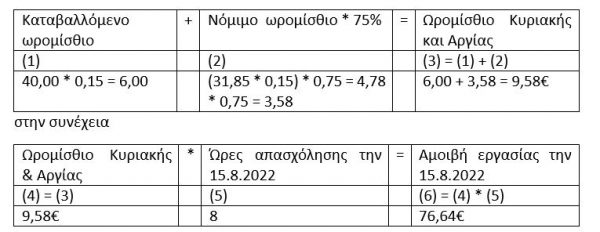

Έστω μισθωτός αμειβόμενος με ημερομίσθιο 40,00€ (του οποίου το νόμιμο ημερομίσθιο είναι 31,85€) και απασχολήθηκε την 15 Αυγούστου για 8 ώρες, με βάση τα παραπάνω θα λάβει:

Μισθωτοί που αμείβονται με μηνιαίο μισθό

Σε όσους αμείβονται με μηνιαίο μισθό:

α) Αν μεν πρόκειται για επιχειρήσεις που λειτουργούν νομίμως κατά τις Κυριακές και τις λοιπές εκ του νόμου αργίες, οφείλεται μόνον προσαύξηση 75% επί του νομίμου ωρομισθίου τους, για όσες ώρες απασχοληθούν, διότι η αμοιβή τους για την απασχόληση κατά την αργία της 15ης Αυγούστου θεωρείται ότι περιλαμβάνεται στον μηνιαίο μισθό τους, ενώ,

β) Αν πρόκειται για επιχειρήσεις που αργούν κατά τις Κυριακές και ημέρες αργίας και εκτάκτως θα λειτουργήσουν την 15η Αυγούστου, οφείλεται, εκτός από την προσαύξηση 75% επί του νομίμου ωρομισθίου τους για όσες ώρες απασχοληθούν, και τόσα ωρομίσθια, όσες είναι οι ώρες απασχολήσεως.

Συνεπώς στους μισθωτούς που αμείβονται με μηνιαίο μισθό και απασχολούνται κατά την 15η Αυγούστου οφείλεται, το 1/25 του καταβαλλομένου μισθού τους (ΣΣ υπολογίζεται με βάση τις ώρες απασχόλησης και μέχρι το σύνηθες ωράριο δηλαδή θα λάβει τόσα ωρομίσθια όσες ώρες απασχολήθηκαν, δεδομένου το 1/25 του μισθού αντιστοιχεί στις 6,66 ώρες) και προσαύξηση 75% η οποία υπολογίζεται επί του νομίμου ωρομισθίου τους, επί όσες ώρες απασχολήθηκαν,

Παράδειγμα

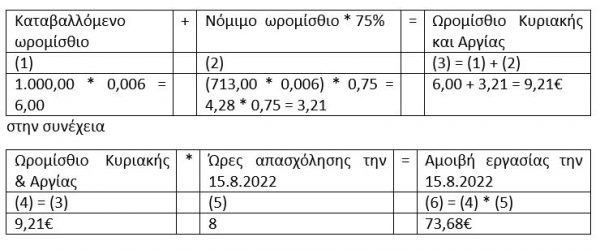

Έστω μισθωτός αμειβόμενος με μηνιαίο μισθό 1.000,00€ (του οποίου το νόμιμο ημερομίσθιο είναι 713,00€) και απασχολήθηκε την 15 Αυγούστου για 8 ώρες, με βάση τα παραπάνω θα λάβει:

Πότε είναι επιτρεπτή η απασχόληση κατά Κυριακή και αργίες, ορίζει το ΒΔ 748/1966.

Ετησία άδεια μετ’ αποδοχών και οι επίσημες ή κατ’ έθιμο εορτάσιμες ημέρες

Το άρθρο 2 παρ. 3 του AN 539/45 ορίζει ότι δεν περιλαμβάνονται στην ετησία άδεια μετ’ αποδοχών οι επίσημες ή κατ’ έθιμο εορτάσιμες αργίες.

Συνεπώς, για όσους μισθωτούς απουσιάζουν με άδεια την 15η Αυγούστου:

- Η ημέρα αυτή δεν υπολογίζεται στις (εργάσιμες) ημέρες της αδείας, προσαυξάνεται δηλαδή η άδειά τους κατά μία εργάσιμη ημέρα.

- Ο μη συνυπολογισμός της 15ης Αυγούστου ισχύει και για τις επιχειρήσεις συνεχούς λειτουργίας (ΣΣ σύμφωνα με το ΒΔ επιτρεπτή απασχόληση κατά Κυριακή και αργίες), εφόσον κατά το πρόγραμμα εργασίας η ημέρα είναι μη εργάσιμη.

Πηγή: ΔΕΝ, Παλαιολόγου Ι Λιάζου Μισθοδοσία Προσωπικού Πρακτικός Οδηγός 3η έκδοση 2022 (υπό έκδοση)

Παλαιολόγος Ι Λιάζος

Εργασιακός και Ασφαλιστικός Σύμβουλος

Latest News

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Επιχειρήσεις: Με τι επιτόκιο δανείζονται – Πώς θα ξεκλειδώσει περισσότερη ρευστότητα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/daneia-trapezes-768x432-1-600x338.jpg)