Το δίλημμα του Τζερόμ Πάουελ: Τι θα συμβεί εάν οι παράγοντες αύξησης πληθωρισμού «ήρθαν για να μείνουν»;

Οι υπεύθυνοι χάραξης πολιτικής που θα συγκεντρωθούν, αυτή την εβδομάδα, στο Τζάκσον Χόουλ, ανησυχούν για τη δημιουργία ενός περισσότερο ασταθή κόσμου με υψηλότερα επιτόκια

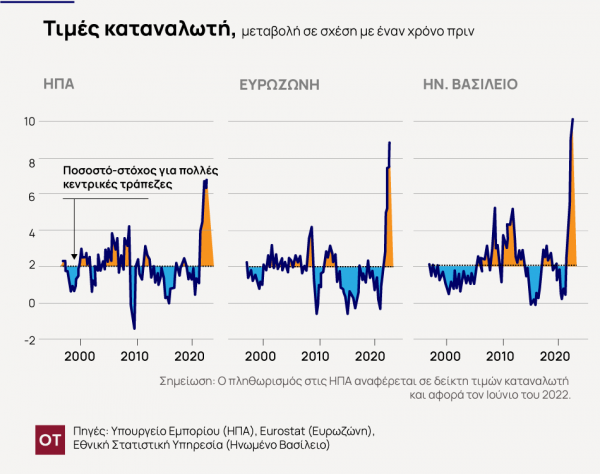

Οι κεντρικοί τραπεζίτες ανησυχούν ότι η σημερινή απότομη αύξηση πληθωρισμού μπορεί να μην αποτελεί ένα προσωρινό φαινόμενο, αλλά να αναπαριστά τη μετάβαση σε μια νέα, μόνιμη πραγματικότητα.

Με σκοπό να αντιμετωπίσουν τις συνέπειες της μείωσης του παγκόσμιου εμπορίου και της έλλειψης εργατικού δυναμικού, εμπορευμάτων και ενέργειας, οι κεντρικοί τραπεζίτες ενδέχεται να αυξήσουν περισσότερο τα επιτόκια και για μεγαλύτερο χρονικό διάστημα απ’ όσο είχαν πράξει τις τελευταίες δεκαετίες – γεγονός που θα μπορούσε να οδηγήσει σε ασθενέστερη οικονομική ανάπτυξη, υψηλότερη ανεργία και πιο συχνές υφέσεις.

Διαβάστε επίσης: Πάουελ: Η Fed «προχωρά γρήγορα» για να μειώσει τον πληθωρισμό – Δεν έχουμε «χειρουργικά εργαλεία»

Η σημερινή αύξηση των επιτοκίων από τη Fed των ΗΠΑ, που σύμφωνα με τους οικονομολόγους έχει οδηγήσει τη χώρα στα πρόθυρα ύφεσης, θα μπορούσε να αποτελέσει «δείγμα» αυτής της νέας κατάστασης.

«Η παγκόσμια οικονομία υφίσταται μια σειρά σημαντικών αλλαγών», δήλωσε ο Μαρκ Κάρνεϊ, πρώην διοικητής της Τράπεζας του Καναδά και της Τράπεζας της Αγγλίας, σε ομιλία του, κατά τη διάρκεια οικονομικού συνεδρίου, τον Μάρτιο. «Η μακρά περίοδος χαμηλού πληθωρισμού, αστάθειας και εύκολων χρηματοπιστωτικών συνθηκών φτάνει στο τέλος της.»

H νέα αυτή εποχή σηματοδοτεί μία απότομη μεταβολή, μετά από μια δεκαετία κατά την οποία οι κεντρικοί τραπεζίτες ανησυχούσαν περισσότερο για τις προοπτικές μίας ασθενούς οικονομικής ανάπτυξης και ενός υπερβολικά χαμηλού πληθωρισμού και χρησιμοποιούσαν τη νομισματική πολιτική με σκοπό να τονώσουν την ανάπτυξη. Θα αποτελούσε, επίσης, σημαντική ανατροπή για τους επενδυτές που έχουν συνηθίσει σε χαμηλά επιτόκια.

Οι νέες αυτές προκλήσεις για τους υπεύθυνους χάραξης πολιτικής θα βρεθούν στο επίκεντρο των συζητήσεων, από την Πέμπτη έως το Σάββατο, στο ετήσιο συνέδριο της Fed του Κάνσας Σίτι, στο Τζάκσον Χόουλ, στο Ουαϊόμινγκ, το οποίο θα διεξαχθεί διά ζώσης, για πρώτη φορά μετά το 2019.

Η Fed θα μπορούσε, επίσης, να πετύχει τη μείωση του πληθωρισμού μέσω της αύξησης των επιτοκίων. Οι αντιξοότητες που προέκυψαν μετά την πανδημία θα μπορούσαν να μειωθούν ή να «εξαφανιστούν» εντελώς, εάν ο προστατευτισμός και οι γεωπολιτικοί κίνδυνοι υποχωρήσουν, η παραγωγικότητα της εργασίας βελτιωθεί, η επιβράδυνση της οικονομίας στην Κίνα μειώσει τη ζήτηση για βασικά προϊόντα, σε παγκόσμιο επίπεδο, ή οι νέες τεχνολογίες μειώσουν το κόστος ανάπτυξης νέων πηγών ενέργειας.

«Μετά την πανδημία, ζούμε σε έναν κόσμο όπου διαφορετικoί παράγοντες καθοδηγούν την οικονομία», δήλωσε ο πρόεδρος της Fed, Τζερόμ Πάουελ, σε πάνελ, τον Ιούνιο, στην Πορτογαλία. «Δεν γνωρίζουμε, όμως, εάν θα επιστρέψουμε στις προηγούμενες συνθήκες ή όχι».

Η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, Κριστίν Λαγκάρντ, φάνηκε περισσότερο απαισιόδοξη: «Δεν νομίζω ότι θα επιστρέψουμε σε περιβάλλον χαμηλού πληθωρισμού».

Το νέο περιβάλλον αντανακλά την ανακοπή ή την πιθανή αντιστροφή τριών παραγόντων που oδήγησαν σε μείωση πληθωρισμού, τις τελευταίες δεκαετίες, περιορίζοντας τη δυνατότητα των εργαζομένων να κερδίζουν υψηλότερους μισθούς και τη δυνατότητα των επιχειρήσεων να αυξάνουν τις τιμές.

- Παράγοντας 1: Παγκοσμιοποίηση. Οι αυξημένες εμπορικές συναλλαγές, τα χρήματα, οι άνθρωποι και οι ιδέες άνθισαν με το τέλος του Ψυχρού Πολέμου και την είσοδο της Κίνας στο διεθνές εμπορικό σύστημα, τη δεκαετία του 1990. Οι πολυεθνικές εταιρείες, οι οποίες χρησιμοποίησαν νέες τεχνολογίες, κατασκεύασαν παγκόσμιες εφοδιαστικές αλυσίδες, oι οποίες επικεντρώθηκαν στη μείωση του κόστους με την εξεύρεση του φθηνότερου τόπου και των φθηνότερων εργαζομένων για την παραγωγή προϊόντων. Ο παγκόσμιος ανταγωνισμός οδήγησε σε μείωση των τιμών για διάφορα αγαθά.

Αυτό βοήθησε να διατηρηθεί σταθερός ο πληθωρισμός στις ΗΠΑ. Από το 1999 μέχρι το 2019, οι τιμές αγαθών στις ΗΠΑ αυξήθηκαν κατά μέσο όρο 0,4% σε ετήσια βάση, ενώ οι τιμές των υπηρεσιών αυξήθηκαν κατά 2,6%, επίσης σε ετήσια βάση, αφήνοντας τον «δομικό πληθωρισμό» – ο οποίος δεν περιλαμβάνει τις ευμετάβλητες τιμές τροφίμων και ενέργειας- κοντά στο 1,7%.

Αφού η πανδημία και ο πόλεμος στην Ουκρανία διατάραξαν τις εφοδιαστικές αλυσίδες, πολλοί διευθυντές επιχειρήσεων αποφάσισαν να ακολουθήσουν νέες διαδικασίες προκειμένου να αυξήσουν την αξιοπιστία των επιχειρήσεών τους, ακόμη κι αν αυτό είναι περισσότερο δαπανηρό, όπως, π.χ., η μεταφορά της παραγωγής πιο κοντά στην έδρα της εταιρείας ή η συνεργασία με περισσότερους προμηθευτές. Παράλληλα, οι εντάσεις που έχουν προκύψει μεταξύ δυτικών δημοκρατιών, Ρωσίας και Κίνας εγείρουν ανησυχίες σχετικά με ενδεχόμενη περαιτέρω υποχώρηση της παγκοσμιοποίησης και την άνοδο του προστατευτισμού, ο οποίος θα αυξήσει το κόστος παραγωγής.

«Εάν η επιχείρησή σας εφοδιάζεται από μία μόνο χώρα, θα πρέπει να αναρωτηθείτε γιατί να αναλάβετε ένα τέτοιο ρίσκο σε έναν κόσμο ο οποίος απειλείται ανά πάσα στιγμή από πανδημίες και στον οποίο οι σχέσεις μεταξύ των χωρών μπορούν ανά πάσα στιγμή να επιδεινωθούν ή ακόμη και να ξεσπάσει κάποιος πόλεμος», δήλωσε ο πρόεδρος της Fed της Ρίτσμοντ, Tομ Μπάρκιν, πρώην στέλεχος της McKinsey & Co. Είναι δύσκολο να προβλέψει κανείς πόσο θα διαρκέσουν οι αλλαγές αυτές, πρόσθεσε ο ίδιος.

- Παράγοντας 2: Αγορές εργασίας. Σε βιβλίο τον Αύγουστο του 2020, με τίτλο “The Great Demographic Reversal”, ο πρώην κεντρικός τραπεζίτης της Βρετανίας, Τσαρλς Γκούντχαρτ, και ο οικονομολόγος, Μανότζ Πραντάν, υποστήριξαν ότι ο χαμηλός πληθωρισμός, ο οποίος ξεκίνησε το 1990, δεν συσχετίζεται τόσο με τις πολιτικές των κεντρικών τραπεζών όσο με τις εισροές εκατοντάδων εκατομμυρίων χαμηλόμισθων εργατών από την Ασία και την Ανατολική Ευρώπη, οι οποίοι συγκράτησαν το κόστος εργασίας και τις τιμές των βιομηχανικών προϊόντων που εξάγονται στις πλουσιότερες χώρες.

Ο Γκούντχαρτ έγραψε ότι το παγκόσμιο πλεόνασμα εργατικού δυναμικού «δίνει τη θέση του» σε μία εποχή έλλειψης εργαζομένων, και, συνεπώς, και σε μία εποχή υψηλότερου πληθωρισμού.

Εν τω μεταξύ, το εργατικό δυναμικό στις ΗΠΑ μειώθηκε κατά περίπου 2,5 εκατομμύρια εργαζόμενους, μετά το ξέσπασμα της πανδημίας, σε σύγκριση με αυτό που θα είχε αν είχε συνεχιστεί η προπανδημική τάση αύξησης του εργατικού δυναμικού ή εάν είχε ληφθεί υπόψη η γήρανση του πληθυσμού, σύμφωνα με ανάλυση της Ντίντεμ Τούζμεν, οικονομολόγου στη Fed του Κάνσας Σίτι. Ο πληθυσμός είχε αρχίσει να μειώνεται ήδη πριν το ξέσπασμα της πανδημίας, αντανακλώντας τη γήρανση του πληθυσμού, τη μείωση των γεννήσεων και τη μείωση της μετανάστευσης. Ο βραδύτερος ρυθμός αύξησης του εργατικού δυναμικού στις ΗΠΑ θα μπορούσε να οδηγήσει σε αύξηση μισθών, τροφοδοτώντας, έτσι, τον πληθωρισμό.

Οι μισθοί, πριν το ξέσπασμα της πανδημίας, σημείωσαν αύξηση κατά περίπου 3%, σε ετήσια βάση. Οι μέσες ωριαίες αποδοχές αυξήθηκαν κατά 5,2%, το έτος που ολοκληρώθηκε τον Ιούλιο.

Οι εργαζόμενοι «αγνοούνται»

Η βραδύτερη αύξηση του πληθυσμού και η γήρανση του εργατικού δυναμικού δεν μπορούν, όμως, να εξηγήσουν τη μεγάλη αυτή απώλεια εργατικού δυναμικού στις ΗΠΑ, μετά την πανδημία, σύμφωνα με ανάλυση της Fed του Κάνσας Σίτι. Λείπουν περίπου δύο εκατομμύρια ακόμη εργαζόμενοι σε σύγκριση με τις εκτιμήσεις που λαμβάνουν υπόψη τους εν λόγω παράγοντες.

Περίπου ένα εκατομμύριο άνθρωποι μετακινούνταν προς τις ΗΠΑ, σε ετήσια βάση, μετά την ύφεση του 2007-09. Ο ρυθμός αυτός άρχισε να μειώνεται κατά τη διάρκεια της διακυβέρνησης Τραμπ και μειώθηκε ακόμα περισσότερο μετά το ξέσπασμα της πανδημίας. Εξαιτίας της επιβράδυνσης αυτής, 1,8 εκατομμύρια λιγότεροι μετανάστες, σε ηλικία εργασίας, παρέμειναν στις ΗΠΑ – περίπου, δηλαδή, το 0,9% του πληθυσμού σε ηλικία εργασίας- από ό,τι αν είχαν συνεχιστεί οι τάσεις της μετανάστευσης πριν από το 2019, σύμφωνα με έρευνα του Τζοβάνι Πέρι, οικονομολόγου εργασίας στο Πανεπιστήμιο της Καλιφόρνιας στο Ντέιβις.

Ο Πάουελ ,σε συνέντευξή του, τον Μάιο, επεσήμανε το ενδεχόμενο αυτή η μείωση της μετανάστευσης να δημιουργήσει μια «επίμονη ανισορροπία μεταξύ προσφοράς και ζήτησης στην αγορά εργασίας». Πρόσθεσε: «Εάν έχετε μια πιο αργά αναπτυσσόμενη αγορά εργασίας, θα έχετε και μια μικρότερη οικονομία».

- Παράγοντας 3: Ενέργεια, τιμές εμπορευμάτων. Οι εταιρείες ενέργειας και εμπορευμάτων δεν έχουν επενδύσει σε μεγάλο βαθμό σε νέα παραγωγή κατά την τελευταία δεκαετία, δημιουργώντας κινδύνους για περισσότερο επίμονες ελλείψεις, σε περίπτωση αύξησης της παγκόσμιας ζήτησης.

Πριν από την εμφάνιση αυτών των τριών παραγόντων, η Fed μπορούσε να αυξάνει τα επιτόκια με χαλαρό ρυθμό και να ακολουθεί πολιτικές που διατηρούσαν ταυτόχρονα την ανεργία και τον πληθωρισμό σε χαμηλά επίπεδα, κάτι που οι οικονομολόγοι, αργότερα, αποκάλεσαν «θεϊκή σύμπτωση».

Αυτό ήταν εφικτό όταν οι κύριες απειλές για την οικονομία ήταν οι κλυδωνισμοί στη ζήτηση – μείωση των προσλήψεων, καταναλωτικών δαπανών και επιχειρηματικών επενδύσεων – που επιβραδύνουν τόσο τον πληθωρισμό όσο και την ανάπτυξη, όπως κατά τη διάρκεια των υφέσεων του 2001 και του 2007-09.

Η Fed μείωσε τα επιτόκια σχεδόν στο μηδέν, το 2008, για να τονώσει την οικονομική δραστηριότητα, τα διατήρησε εκεί μέχρι το 2015 και, στη συνέχεια, τα αύξησε με ιδιαίτερα αργούς ρυθμούς, βάσει των μέχρι τότε δεδομένων. Το ποσοστό ανεργίας έπεσε κάτω από το 4%, το 2018, και ο πληθωρισμός παρέμεινε στο 2% ή λίγο χαμηλότερα από τον στόχο της κεντρικής τράπεζας. Αφού αύξησε το επιτόκιο των ομοσπονδιακών κεφαλαίων σε περίπου 2,4%, στα τέλη του 2018, ο Πάουελ μείωσε ελαφρώς τα επιτόκια, μετά από απότομη αύξησή τους, το 2019.

Τα γεγονότα αυτά διαμόρφωσαν σε μεγάλο βαθμό την πρώτη αντίδραση της Fed, κατά τη διάρκεια της πανδημίας, το 2020. Φοβούμενος άλλη μια δεκαετία υποτονικής ανάπτυξης και υπερβολικά χαμηλού πληθωρισμού, μείωσε τα επιτόκια κοντά στο μηδέν και υποσχέθηκε να συνεχίσει να παρέχει κίνητρα, ακόμη και μετά την επιθετική ενίσχυση των ομοσπονδιακών δαπανών από τον Λευκό Οίκο και το Κογκρέσο.

«Κλυδωνισμοί στην προσφορά»

Αντί να μειώσουν την οικονομική ζήτηση, οι δυνάμεις που εμφανίστηκαν κατά τη διάρκεια της πανδημίας ήταν αυτό που οι οικονομολόγοι αποκαλούν «κλυδωνισμοί στην προσφορά» – γεγονότα, δηλαδή, που περιορίζουν την ικανότητα της οικονομίας να παρέχει αγαθά και υπηρεσίες, τα οποία πλήττουν, με τη σειρά τους, την ανάπτυξη και υποδαυλίζουν τον πληθωρισμό. Τα lockdown, εξαιτίας της πανδημίας, και η ισχυρότερη ζήτηση για αγαθά διατάραξαν τις εφοδιαστικές αλυσίδες, όπως και η εισβολή της Ρωσίας στην Ουκρανία καθώς και η οικονομική αντεπίθεση της Δύσης. Οι ελλείψεις εργατικού δυναμικού ήταν ένα φαινόμενο που αφορούσε κάθε πολιτεία των ΗΠΑ.

Με τους κλυδωνισμούς στην προσφορά, η Fed αντιμετωπίζει ένα δυσκολότερο συμβιβασμό μεταξύ ανάπτυξης και πληθωρισμού, διότι η επίθεση στον πληθωρισμό συνεπάγεται, πάντοτε, εξασθένιση της ανάπτυξης και της απασχόλησης. Σε ένα τέτοιο περιβάλλον, «δεν υπάρχει πλέον θεϊκή σύμπτωση», δήλωσε ο Ζαν Μπουαβέν, πρώην αξιωματούχος της Τράπεζας του Καναδά, ο οποίος είναι επικεφαλής του επενδυτικού ινστιτούτου BlackRock.

Η Fed και πολλές από τις υπόλοιπες κεντρικές τράπεζες κατέληξαν, αρχικά, σε λάθος συμπεράσματα σχετικά με την πορεία της οικονομίας επειδή, στις αρχές του 2021, οι αυξήσεις των τιμών μπορούσαν να συσχετισθούν με τις επιπτώσεις της πανδημίας, επηρεάζοντας έναν μικρό αριθμό αγαθών, όπως, αναφορικά, τα μεταχειρισμένα αυτοκίνητα. Μέχρι το τέλος του έτους, ωστόσο, ο υψηλότερος πληθωρισμός αφορούσε όλο και περισσότερες χώρες.

«Αυτό που συμβαίνει σήμερα είναι το αντίθετο από αυτό που συνέβαινε τη δεκαετία του 1990» , δήλωσε ο Στίφεν Τσεκέτι, καθηγητής οικονομικών στο Πανεπιστήμιο Brandeis. «Όσοι έκαναν προβλέψεις, εκείνη την εποχή, υποτιμούσαν την ανάπτυξη και υπερεκτιμούσαν συστηματικά τον πληθωρισμό, για ολόκληρη σχεδόν τη δεκαετία. Σήμερα, φαίνεται να συμβαίνει το αντίθετο, το οποίο είναι πολύ, πολύ δυσάρεστο, διότι ενδεχομένως να πρέπει, ξαφνικά, να προβούμε σε συμβιβασμούς.»

Το περιβάλλον χαμηλού πληθωρισμού των τελευταίων 30 ετών έκανε τους καταναλωτές και τις επιχειρήσεις να μη σκέφτονται τις αυξήσεις τιμών. Αξιωματούχοι της Fed ανησυχούν, σήμερα, ότι, ακόμη κι αν οι τιμές αυξηθούν προσωρινά, οι καταναλωτές και οι επιχειρήσεις ενδεχομένως να θεωρούν ότι ο υψηλότερος πληθωρισμός θα επιμείνει. Αυτό θα μπορούσε να συμβάλει στην ενίσχυση του υψηλότερου πληθωρισμού, καθώς οι εργαζόμενοι απαιτούν υψηλότερες αμοιβές, τις οποίες οι εργοδότες θα μετακυλήσουν στους καταναλωτές μέσω των υψηλότερων τιμών.

«Το πρόβλημα είναι ότι, εξαιτίας μιας σειράς κλυδωνισμών, θα μεταβείτε σε ένα καθεστώς υψηλότερου πληθωρισμού», δήλωσε ο Πάουελ σε πάνελ, τον Ιούνιο. «Το ενδεχόμεν0 αυτό πρέπει να αποφευχθεί. Και θα αποφευχθεί.»

Πέρυσι, ο Πάουελ άφησε να εννοηθεί ότι ήταν επιφυλακτικός ως προς την ιδέα ότι οι δυνάμεις που στηρίζουν την παγκοσμιοποίηση θα μετατοπίζονταν εν μία νυκτί, όπως πρότεινε ο Γκούντχαρτ. Άρχισε, όμως, να σκέφτεται την ιδέα αυτή, μετά τον πόλεμο στην Ουκρανία, ο οποίος ανέδειξε το ενδεχόμενο σημαντικών οικονομικών και χρηματοπιστωτικών επιπτώσεων εξαιτίας γεωπολιτικών συγκρούσεων.

Στέλνοντας τον πληθωρισμό, και ιδίως τις τιμές της ενέργειας, σε τόσο υψηλά επίπεδα, ο πόλεμος θα μπορούσε να λειτουργήσει ως έναυσμα «για να συνειδητοποιήσουμε ότι ο πληθωρισμός -και μάλιστα ο αρκετά υψηλός πληθωρισμός- είναι πολύ πιθανός», δήλωσε ο Γκούντχαρτ. Με τη σειρά του, αυτό θα μπορούσε να μειώσει την αισιοδοξία του κοινού ότι «όλα θα επανέλθουν σε φυσιολογικά επίπεδα».

«Το επιχείρημα των κεντρικών τραπεζών, ότι θα επαναφέρουν τον πληθωρισμό στον στόχο του 2%, εντός των επόμενων δύο ετών, φαντάζει όλο και πιο απίθανο, καθώς αυτό ήταν κάτι που έλεγαν εξαρχής και, φυσικά, δεν το έχουν επιτύχει ακόμη», δήλωσε ο ίδιος.

Κίνδυνος ύφεσης

Οι επιθετικές αυξήσεις των επιτοκίων της Fed, φέτος, θα μπορούσαν να αποτελέσουν ένα πρώτο δείγμα του τι πρόκειται να συμβεί με τη νομισματική πολιτική των ΗΠΑ σε αυτό το νέο περιβάλλον. Οι ταχύτερες και μεγαλύτερες αυξήσεις των επιτοκίων προκαλούν μεγαλύτερους κινδύνους ύφεσης και θα μπορούσαν να ανατρέψουν δημοφιλείς στρατηγικές επενδύσεων, οδηγώντας σε συχνότερες απώλειες των δύο κύριων συστατικών των παραδοσιακών χαρτοφυλακίων περιουσιακών στοιχείων – μετοχές και μακροπρόθεσμα ομόλογα του αμερικανικού Δημοσίου.

Οι αξιωματούχοι της Fed έχουν αυξήσει το επιτόκιο των ομοσπονδιακών κεφαλαίων σωρευτικά κατά 2,25 ποσοστιαίες μονάδες φέτος, τον ταχύτερο ρυθμό από τότε που άρχισαν να χρησιμοποιούν το επιτόκιο ως το κύριο εργαλείο καθορισμού της πολιτικής τους, στις αρχές της δεκαετίας του 1990. Το επιτόκιο επηρεάζει κι άλλα κόστη δανεισμού σε ολόκληρη την οικονομία.

Η Fed αύξησε τα επιτόκια κατά ένα τέταρτο της μονάδας, τον Μάρτιο, έπειτα, κατά μισή μονάδα, τον Μάιο, και κατά 0,75 μονάδες τόσο τον Ιούνιο όσο και τον Ιούλιο. Κατά τη συνεδρίασή τους, τον περασμένο μήνα, οι αξιωματούχοι συζήτησαν πώς και πότε θα μειώσουν τον ρυθμό αυτών των αυξήσεων, σύμφωνα με τα πρακτικά της συνεδρίασης που δημοσιεύθηκαν στις 17 Αυγούστου

Σημαντική αλλαγή σημειώθηκε μεταξύ των συνεδριάσεων των αξιωματούχων της Fed τον Μάιο και τον Ιούνιο, όταν ο Πάουελ εξασφάλισε συναίνεση ότι θα πρέπει να αυξήσουν τα επιτόκια σε αρκετά υψηλά επίπεδα, ώστε να επιβραδύνουν την ανάπτυξη. Κατά τη διάρκεια του καλοκαιριού, οι αξιωματούχοι της Fed συμφώνησαν και παρέμειναν «ενωμένοι» -γεγονός σπάνιο – για την επίτευξη του στόχου τους. Εάν, όμως, η αγορά εργασίας «ψυχρανθεί» και η οικονομία επιβραδυνθεί, ο Πάουελ θα μπορούσε να αντιμετωπίσει ένα πιο δύσκολο έργο σφυρηλάτησης συμφωνίας.

Αρκετοί πρώην αξιωματούχοι της Fed, που έχουν συνεργαστεί στενά με τον Πάουελ, αναφέρουν ότι είναι πιθανό να σφάλει σημαντικά με την υψηλή αύξηση των επιτοκίων, και ότι ίσως να ήταν καλύτερα να είχε προβεί σε μικρότερη αύξηση, επειδή η ανοχή του υπερβολικού πληθωρισμού θα αποτελούσε μεγάλη θεσμική αποτυχία για την κεντρική τράπεζα. Ο Πάουελ έχει τονίσει την ιδιαίτερη σημασία της μείωσης του πληθωρισμού στο στόχο της Fed για 2%.

«Δεν γίνεται να μην τα καταφέρουμε», δήλωσε ο Πάουελ στους νομοθέτες, στις 23 Ιουνίου, αναφέροντας ότι αυτή η δέσμευση της Fed είναι «άνευ όρων».

Μεταφράστηκε στα Ελληνικά από τον Οικονομικό Ταχυδρόμο

Όταν τηλεφωνούν οι εξωγήινοι επενδύστε στον «μικρό πράσινο κύκνο»

Θα μπορούσαν να ανοίξουν νέες αγορές - ακόμα κι αν απέχουν 124 έτη φωτός

Γιατί ο Σι έχει πιο δυνατό χαρτί στο πόκερ με τον Τραμπ

Ο Λευκός Οίκος έχει υπολογίσει λάθος την ισορροπία δυνάμεων στον δασμολογικό του πόλεμο με την Κίνα

Το χάος των δασμών αφήνει το σημάδι του στο κόστος του αμερικανικού χρέους

Το σενάριο που πρέπει να εξετάσουν οι επενδυτές και ο θείος Σαμ

Γιατί η ΕΚΤ πρέπει να μειώσει επιθετικά τα επιτόκια στις 17 Απριλίου

Πριν από τους δασμούς, η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ είχε αποφύγει τη δέσμευση για μείωση του βασικού επιτοκίου

Η βεβαιότητα της... αβεβαιότητας - Τι συμβαίνει με αγορές και δασμούς

Οι συνέπειες μιας κίνησης όπως αυτή του Τραμπ είναι εξαιρετικά δύσκολο να προβλεφθούν

Τώρα είναι η ώρα για μια τολμηρή νέα σχέση Ηνωμένου Βασιλείου-ΕΕ

Η Βρετανία και η ΕΕ, φυσικά, έχουν μια οδυνηρή πρόσφατη ιστορία, που άφησε τραύματα

Ένας «Κορλεόνε» στον Λευκό Οίκο - Οι μαφιόζικες τακτικές του Τραμπ

Ο πρόεδρος των ΗΠΑ ανακαλύπτει ότι είναι πιο εύκολο να κλονίσει μια δικηγορική εταιρεία παρά να αναδιαμορφώσει το διεθνές εμπορικό σύστημα

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)