1.2. Επιλογή υποθέσεων προς έλεγχο

α) Οι υποθέσεις που ελέγχονται κατά προτεραιότητα, επιλέγονται με απόφαση του Διοικητή της Α.Α.Δ.Ε. με βάση κριτήρια ανάλυσης κινδύνου, στοιχεία από εσωτερικές και εξωτερικές πηγές πληροφόρησης ή, εξαιρετικά, με βάση άλλα κριτήρια, τα οποία καθορίζονται από τον Διοικητή της Α.Α.Δ.Ε. και δεν δημοσιοποιούνται, (παράγραφος 1 του άρθρου 26 του Ν.4174/2013).

β) Με απόφαση του Διοικητή της Α.Α.Δ.Ε., η οποία εκδίδεται έως το τέλος κάθε έτους και δύναται να τροποποιηθεί οποτεδήποτε, καθορίζεται ο αριθμός των μερικών ή και πλήρων ελέγχων που θα διενεργούνται εντός του επόμενου έτους κατά προτεραιότητα, με βάση κριτήρια ανάλυσης κινδύνου, στοιχεία από εσωτερικές και εξωτερικές πηγές πληροφόρησης ή, σε εξαιρετικές περιπτώσεις, με βάση άλλα κριτήρια, λαμβανομένου υπόψη του αριθμού των ελεγκτών κατά τον χρόνο έκδοσης της απόφασης και του αριθμού των διενεργηθέντων ελέγχων κατά τους προηγούμενους 12 μήνες από τον μήνα έκδοσης της απόφασης. Στην απόφαση ορίζεται, επίσης, το ποσοστό των πλήρων και μερικών ελέγχων για φορολογικά έτη, χρήσεις, υποθέσεις, περιόδους ή υποχρεώσεις που αφορούν στην τελευταία πενταετία, συμπεριλαμβανομένου και του έτους έκδοσης της απόφασης, το οποίο δεν μπορεί να υπολείπεται του ποσοστού 70% του συνόλου πλήρων και μερικών ελέγχων, αντίστοιχα, των κατά προτεραιότητα ελεγχόμενων υποθέσεων, καθώς και κάθε άλλο αναγκαίο θέμα, (περίπτωση α’ της παραγράφου 2 του άρθρου 26 του Ν.4174/2013 – σ.σ. εξουσιοδοτική διάταξη για την έκδοση αποφάσεων σχετικών με τη επιλογή υποθέσεων προς έλεγχο).

Διαβάστε επίσης – Ο έλεγχος των φορολογικών υποχρεώσεων των φορολογούμενων – A’ Μέρος

Επισήμανση : Για ελέγχους που διενεργούνται από 1.1.2018, ποσοστό τουλάχιστον 75% των ελέγχων που αφορούν στην τελευταία πενταετία (σ.σ. το 75% του 70%) αφορούν κατ’ αρχήν σε ελέγχους της τελευταίας τριετίας για τις οποίες έχει λήξει η προθεσμία υποβολής δήλωσης φορολογίας εισοδήματος. Οι έλεγχοι αυτοί μπορούν να επεκτείνονται στα δύο προηγούμενα, πέραν της τελευταίας τριετίας, φορολογικά έτη ή χρήσεις, με βάση κριτήρια κατά τα οριζόμενα στο άρθρο 23 του Ν.4174/2013, (περίπτωση β’ της παραγράφου 2 του άρθρου 26 του Ν.4174/2013 – σ.σ. εξουσιοδοτική διάταξη για την έκδοση αποφάσεων σχετικών με τη επιλογή υποθέσεων προς έλεγχο).

Διαβάστε επίσης: Επιστρεπτέα προκαταβολή: Λογιστικός χειρισμός και φορολογική μεταχείριση

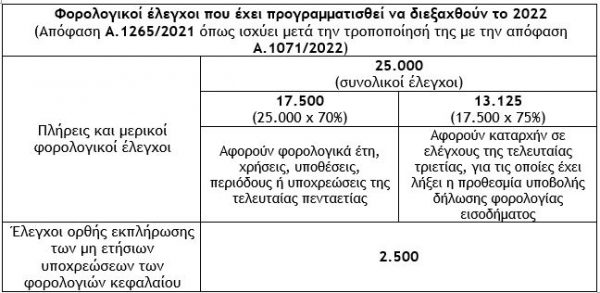

γ) Ειδικότερα για το έτος 2022 έχει προγραμματισθεί να διενεργηθούν 25.000 πλήρεις και μερικοί φορολογικοί έλεγχοι από τις ελεγκτικές υπηρεσίες της Γενικής Διεύθυνσης Φορολογικής Διοίκησης (Γ.Δ.Φ.Δ.). Από το σύνολο των υποθέσεων που θα ελεγχθούν, τουλάχιστον το 70% (17.500) θα αφορά φορολογικά έτη, χρήσεις, υποθέσεις, περιόδους ή υποχρεώσεις της τελευταίας πενταετίας. Ποσοστό τουλάχιστον 75% των ελέγχων που αφορούν φορολογικά έτη, χρήσεις, υποθέσεις, περιόδους ή υποχρεώσεις της τελευταίας πενταετίας (13.125), θα αφορούν καταρχήν σε ελέγχους της τελευταίας τριετίας, για τις οποίες έχει λήξει η προθεσμία υποβολής δήλωσης φορολογίας εισοδήματος.

Επισήμανση : Πέραν των ανωτέρω 25.000 φορολογικών ελέγχων, το έτος 2022 έχει προγραμματισθεί να διενεργηθούν από τις ελεγκτικές υπηρεσίες 2.500 έλεγχοι για τη διαπίστωση της ορθής εκπλήρωσης των μη ετήσιων υποχρεώσεων των φορολογιών κεφαλαίου.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Χρυσές λίρες: Φρενίτιδα χωρίς τέλος – Πόσες πούλησαν και αγόρασαν οι Έλληνες [πίνακες]](https://www.ot.gr/wp-content/uploads/2022/12/xrises-lires-600x300.jpg)