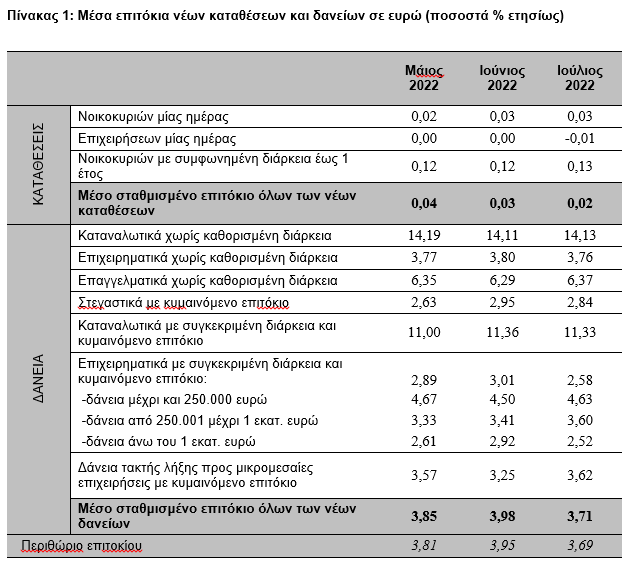

Σχεδόν αμετάβλητο στο 0,02% παρέμεινε το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων, τον Ιούλιο του 2022, ενώ το μέσο σταθμισμένο επιτόκιο των νέων δανείων μειώθηκε στο 3,71%.

Ως εκ τούτου, σύμφωνα με την ΤτΕ, το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων μειώθηκε στις 3,69 εκατοστιαίες μονάδες.

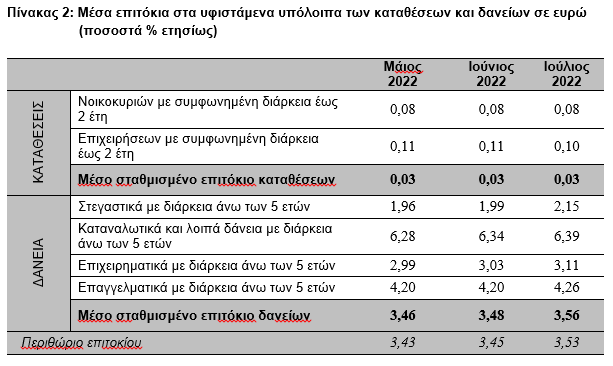

Αμετάβλητο στο 0,03% παρέμεινε το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων, ενώ το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων αυξήθηκε στο 3,56%.

Το περιθώριο επιτοκίου μεταξύ των υφιστάμενων καταθέσεων και δανείων αυξήθηκε στις 3,53 εκατοστιαίες μονάδες.

Νέες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε σχεδόν αμετάβλητο στο 0,02%.

Ειδικότερα, το μέσο επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά παρέμεινε αμετάβλητο στο 0,03%, ενώ το αντίστοιχο επιτόκιο από επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο -0,01%. Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά παρέμεινε σχεδόν αμετάβλητο, σε σχέση με τον προηγούμενο μήνα, στο 0,13%.

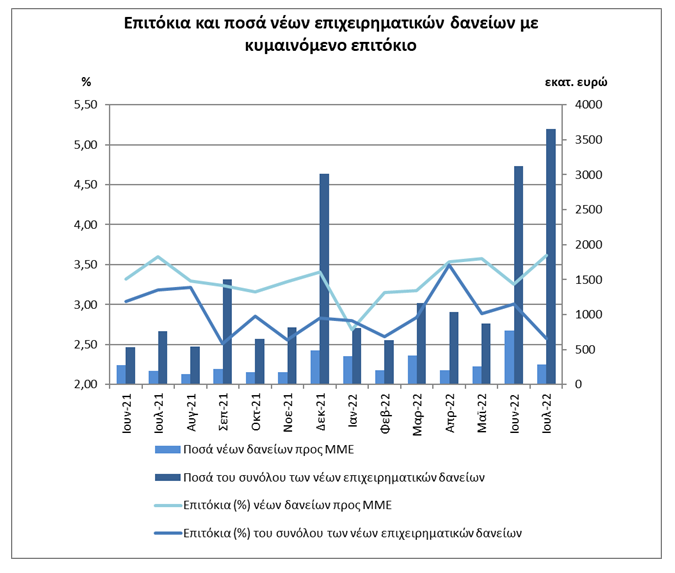

Νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις μειώθηκε κατά 27 μονάδες βάσης και διαμορφώθηκε στο 3,71%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και τις υπεραναλήψεις από τρεχούμενους λογαριασμούς) παρέμεινε σχεδόν αμετάβλητο στο 14,13%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο παρέμεινε σχεδόν αμετάβλητο στο 11,33%. Το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο μειώθηκε κατά 11 μονάδες βάσης και διαμορφώθηκε στο 2,84%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια μειώθηκε κατά 4 μονάδες βάσης στο 3,76%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων αυξήθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 6,37%.

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 43 μονάδες βάσης, τον Ιούλιο του 2022, και διαμορφώθηκε στο 2,58%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) αυξήθηκε κατά 37 μονάδες βάσης και διαμορφώθηκε στο 3,62%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ αυξήθηκε κατά 13 μονάδες βάσης και διαμορφώθηκε στο 4,63%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ αυξήθηκε κατά 19 μονάδες βάσης στο 3,60% και για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 40 μονάδες βάσης στο 2,52%.

Επιτόκια στα υφιστάμενα υπόλοιπα καταθέσεων και δανείων σε ευρώ

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε αμετάβλητο στο 0,03%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά παρέμεινε αμετάβλητο στο 0,08%, ενώ το αντίστοιχο επιτόκιο από επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 0,10%.

Τα δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων αυξήθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 3,56%.

Διαβάστε επίσης: ΕΚΤ: Οι αποταμιεύσεις της πανδημίας και πώς βοηθούν στην ανάκαμψη της κατανάλωσης

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών αυξήθηκε κατά 16 μονάδες βάσης και διαμορφώθηκε στο 2,15%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα αυξήθηκε κατά 5 μονάδες βάσης στο 6,39%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών αυξήθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 3,11%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων αυξήθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο 4,26%.

Latest News

Πώς θα λειτουργήσουν καταστήματα και σούπερ μάρκετ το Μ. Σάββατο

Αναλυτικά οι ώρες λειτουργίας - Οι συστάσεις του ΕΦΕΤ

Worldline: Το μέλλον των ψηφιακών πληρωμών είναι ανθρώπινο και προσωποποιημένο

«Το μέλλον των πληρωμών δεν είναι απλώς ψηφιακό. Είναι έξυπνο, ανθρώπινο και εξατομικευμένο» επισήμανε ο κ. Κιτιξής, Country Head and Managing Director της Worldline

Πώς επηρεάζονται οι τραπεζικές συναλλαγές από τις αργίες

Οι ηλεκτρονικές συναλλαγές μέσω web banking και mobile apps θα λειτουργούν κανονικά

Ποιοι χάνουν, ποιοι κερδίζουν από τη μείωση των επιτοκίων της ΕΚΤ

Νέα εποχή φθηνού χρήματος στην Ελλάδα με τη βούλα της ΕΚΤ - Η μείωση στα επιτόκια ρίχνει τα έσοδα στις τράπεζες και τις αποδόσεις στις καταθέσεις

Δωδώνη: Τριάντα χρόνια συγκρούσεων, 3 ιδιοκτήτες και ο νικητής

Μετά από 13 χρόνια και μεγάλη προσπάθεια τα αδέλφια Σαράντη αποκτούν το ισχυρότερο εξαγωγικό brand name στην φέτα, την Δωδώνη

Με 1,7 δισ. χτίζει εργοστάσια και αποθήκευση ενέργειας - Το deal με Κοπελούζο

Η ΔΕΗ ολοκληρώνει την απόκτηση του μεριδίου του Κοπελούζου στο CCGT Αλεξανδρούπολης - Οι νέες επενδύσεις για ευέλικτη παραγωγή συνολικής ισχύος περίπου 2,3 GW

Πώς θα λειτουργήσουν καταστήματα και σούπερ μάρκετ Μ. Παρασκευή και Μ. Σάββατο

Αναλυτικά οι ώρες λειτουργίας - Οι συστάσεις του ΕΦΕΤ

Δωδώνη: Στα Ελληνικά Γαλακτοκομεία με 110 εκατ. ευρώ η ηπειρώτικη γαλακτοβιομηχανία

Τα Ελληνικά Γαλακτοκομεία αναλαμβάνουν τον δανεισμό, 95 εκατ. ευρώ, της «Δωδώνη» - Είσοδος με επώνυμο προϊόν στη φέτα για τους Αφούς Σαράντη

Παρελθόν ο Μαρινόπουλος από τη Marks & Spencer - Πέρασε στα χέρια του μητρικού ομίλου

Μονομετοχική πλέον η Marks & Spencer στην Ελλάδα - Μέσα σε ένα μόλις μήνα, άλλαξε το ΔΣ της εταιρείας - Εκτός ο Στέφανος Μαρινόπουλος

Κατασκευή φράγματος στον Ασωπό από τον όμιλο AKTOR

Το έργο είναι συμβατό με το Σχέδιο Διαχείρισης Λεκανών Απορροής Ποταμών του Υδατικού Διαμερίσματος Βόρειας Πελοποννήσου.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)