1.3. Είσοδος στις εγκαταστάσεις του φορολογούμενου – Εντολή ελέγχου

1.3.1. Εντολή ελέγχου – Περιεχόμενο εντολής ελέγχου

Ο οριζόμενος υπάλληλος ή οι οριζόμενοι υπάλληλοι από τη Α.Α.Δ.Ε., για τη διενέργεια του φορολογικού ελέγχου, φέρουν έγγραφη εντολή διενέργειας επιτόπιου φορολογικού ελέγχου, η οποία έχει εκδοθεί από τον Διοικητή ή από εξουσιοδοτημένα από αυτόν όργανα της Α.Α.Δ.Ε.

Διαβάστε επίσης: Ο έλεγχος των φορολογικών υποχρεώσεων των φορολογούμενων – Β’ Μέρος

Η εντολή

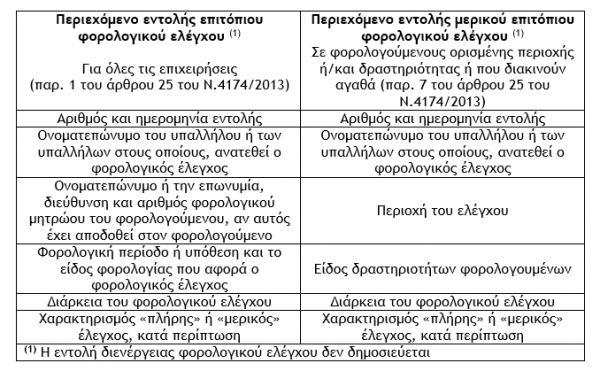

Η εντολή διενέργεια φορολογικού ελέγχου πρέπει να περιλαμβάνει τουλάχιστον τα ακόλουθα :

1.3.2. Υποχρέωση επίδειξης στον φορολογούμενο της εντολής φορολογικού ελέγχου και της ταυτότητας του υπαλλήλου που διενεργεί τον έλεγχο

Ο οριζόμενος υπάλληλος από την Α.Α.Δ.Ε., για τη διενέργεια του φορολογικού ελέγχου, πρέπει να επιδεικνύει το δελτίο ταυτότητάς του και την εντολή φορολογικού ελέγχου πριν την έναρξη του φορολογικού ελέγχου, (παράγραφος 2 του άρθρου 25 του Ν.4174/2013).

Οι ώρες

1.3.3. Ώρες που μπορεί να διενεργηθεί ο επιτόπιος φορολογικός έλεγχος

α) Ο επιτόπιος φορολογικός έλεγχος διενεργείται στις εγκαταστάσεις του φορολογούμενου κατά το επίσημο ωράριο εργασίας της Φορολογικής Διοίκησης και μπορεί να παρατείνεται μέχρι την ολοκλήρωσή του, (α’ εδάφιο της παραγράφου 3 του άρθρου 25 του Ν.4174/2013).

Διαβάστε επίσης – Ο έλεγχος των φορολογικών υποχρεώσεων των φορολογούμενων – A’ Μέρος

β) Η Α.Α.Δ.Ε. δύναται να διενεργεί επιτόπιο φορολογικό έλεγχο και εκτός του επίσημου ωραρίου εργασίας εφόσον απαιτείται από το είδος των δραστηριοτήτων του φορολογούμενου εφόσον γίνεται ειδική μνεία στην εντολή φορολογικού ελέγχου, (β’ και γ’ εδάφια της παραγράφου 3 του άρθρου 25 του Ν.4174/2013).

γ) Η είσοδος στην κατοικία του φορολογουμένου επιτρέπεται μόνο με εντολή του αρμόδιου Εισαγγελέα και ο έλεγχος πραγματοποιείται μόνο με την παρουσία δικαστικού λειτουργού, (δ’ εδάφιο της παραγράφου 3 του άρθρου 25 του Ν.4174/2013).

δ) Στην περίπτωση μερικού επιτόπιου ελέγχου σε φορολογούμενους ορισμένης περιοχής ή/και δραστηριότητας ή που διακινούν αγαθά ο χρόνος διενέργειας του ελέγχου μπορεί να είναι και εκτός του επισήμου ωραρίου της Φορολογικής Διοίκησης, (τελευταίο εδάφιο της παραγράφου 7 του άρθρου 25 του Ν.4174/2013).

1.3.4. Συνδρομή των οργάνων της Ελληνικής Αστυνομίας για τη διενέργεια του φορολογικού ελέγχου

Ο αρμόδιος υπάλληλος της Α.Α.Δ.Ε. (ελεγκτής) μπορεί, οποτεδήποτε, εφόσον το κρίνει απαραίτητο, να ζητήσει τη συνδρομή των οργάνων της Ελληνικής Αστυνομίας για τη διενέργεια του φορολογικού ελέγχου και τα όργανα της Ελληνικής Αστυνομίας υποχρεούνται να παρέχουν αυτή τη συνδρομή, κατά το χρόνο και στον τόπο που ζητείται, (παράγραφος 8 του άρθρου 25 του Ν.4174/2013).

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Χρυσές λίρες: Φρενίτιδα χωρίς τέλος – Πόσες πούλησαν και αγόρασαν οι Έλληνες [πίνακες]](https://www.ot.gr/wp-content/uploads/2022/12/xrises-lires-600x300.jpg)