Η παγκοσμιοποίηση δεν πεθαίνει, αλλάζει

Το εμπόριο αγαθών μπορεί να επιβραδύνεται, αλλά το δυναμικό για το εμπόριο υπηρεσιών που επιτρέπει η τεχνολογία παραμένει τεράστιο

Ποιο είναι το μέλλον της παγκοσμιοποίησης; Αυτό είναι ένα από τα μεγαλύτερα ερωτήματα της εποχής μας. Τον Ιούνιο υποστήριξα ότι σε αντίθεση με την ολοένα και πιο διαδεδομένη άποψη, «η παγκοσμιοποίηση δεν έχει πεθάνει. Μπορεί να μην πεθαίνει καν. Αλλά αλλάζει». Μεταξύ των πιο σημαντικών τρόπων με τους οποίους αλλάζει είναι η ανάπτυξη των υπηρεσιών που παρέχονται εξ αποστάσεως.

Από τη βιομηχανική επανάσταση, υποστηρίζει ο Richard Baldwin στο βιβλίο του The Great Convergence, έχουμε δει τρία κύματα ευκαιριών για εμπόριο. Πρώτον, η εκβιομηχάνιση και η επανάσταση στις μεταφορές δημιούργησαν ευκαιρίες για το εμπόριο αγαθών. Πιο πρόσφατα, οι νέες τεχνολογίες πληροφοριών επέτρεψαν το «εμπόριο σε εργοστάσια»: έγινε κερδοφόρο να μεταφερθούν ολόκληρα εργοστάσια εκεί όπου η εργασία ήταν φθηνή. Σήμερα, ωστόσο, το ευρυζωνικό Διαδίκτυο επιτρέπει το «εμπόριο σε γραφεία»: αν κάποιος μπορεί να εργαστεί για τον εργοδότη του από το σπίτι, μπορεί να το κάνει και κάποιος από την Ινδία.

Διαβάστε επίσης: Παγκοσμιοποίηση: Τα τέσσερα σενάρια του Παγκόσμιου Οικονομικού Φόρουμ

Επιπλέον, μια σημαντική διαφορά μεταξύ του πρώτου και του δεύτερου κύματος, που χρειάζεται μεταφορά αντικειμένων, και του τρίτου, που μετακινεί πληροφορίες ψηφιακά, είναι ότι τα εμπόδια στο φυσικό εμπόριο είναι πολύ πιο εύκολο να επιβληθούν από αυτά στο ψηφιακό εμπόριο. Δεν είναι αδύνατο να επιβληθούν και στο δεύτερο, όπως δείχνει η Κίνα. Θέλει όμως μεγάλη προσπάθεια.

Όπως υποστηρίζει ο Baldwin σε τέσσερα πρόσφατα ιστολόγια, το νέο αναλυτικό πλαίσιο μας επιτρέπει να δούμε το μέλλον του εμπορίου με διαφορετικό πρίσμα από αυτό που είναι τώρα της μόδας. Συγκεκριμένα, αυτό που αποκαλεί ως «τεμπέλικη» άποψη για την ιστορία της παγκοσμιοποίησης και του εμπορίου είναι παραπλανητική σε πολλές διαστάσεις. Ποια είναι λοιπόν αυτή η άποψη; Είναι ότι μετά από περίπου δύο δεκαετίες πολύ γρήγορης ανάπτυξης, το παγκόσμιο εμπόριο αγαθών κορυφώθηκε το 2008, κάτω από το θανάσιμο πλήγμα της χρηματοπιστωτικής κρίσης, καθώς ο κόσμος απομακρύνθηκε από το εμπόριο αυτό.

Αυτή η άποψη τόσο για το τι συνέβη, όσο και για το γιατί, είναι παραπλανητική.

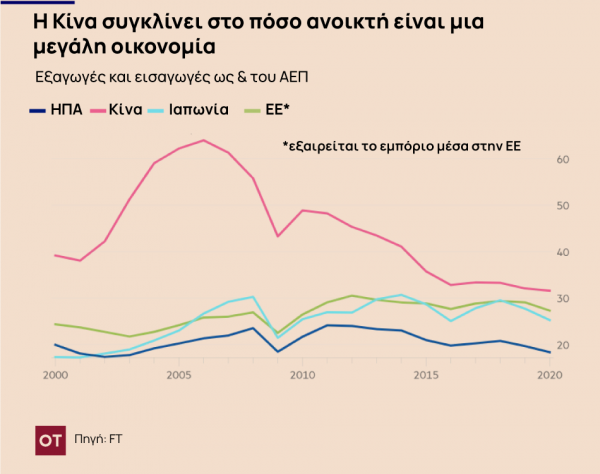

Πρώτον, η αναλογία εμπορίου του δεύτερου μεγαλύτερου εμπόρου αγαθών στον κόσμο, της Κίνας, κορυφώθηκε πραγματικά πριν από το 2008 (το 2006). Η αναλογία από τους τρίτους και τέταρτους μεγαλύτερους εμπόρους αγαθών, τις ΗΠΑ και την Ιαπωνία, κορυφώθηκε μετά το 2008 (το 2011 και το 2014). Η αναλογία του μεγαλύτερου εμπόρου, της ΕΕ, δεν έχει κορυφωθεί αν και έχει μείνει στάσιμη.

Δεύτερον, η μεγαλύτερη πτώση του δείκτη εμπορίου σημειώνεται στην Κίνα. Αλλά αυτό δεν αντανακλά τον προστατευτισμό από το εξωτερικό ή μια σκόπιμη απομάκρυνση από το εμπόριο από την ίδια την Κίνα. Η Κίνα έχει απλώς ομαλοποιήσει την εξάρτηση από το εμπόριο σε σχέση με το οικονομικό της μέγεθος.

Τρίτον, σε όρους χρήματος, η μεγαλύτερη αιτία της πτώσης του δείκτη εμπορίου ήταν η πτώση της τιμής των εμπορευμάτων και όχι η μείωση του όγκου των συναλλαγών. Αυτή η πτώση των τιμών αντιπροσώπευε τις 5,7 ποσοστιαίες μονάδες από τη μείωση κατά 9,1 ποσοστιαίες μονάδων του λόγου του εμπορίου αγαθών προς την παγκόσμια παραγωγή μεταξύ 2008 και 2020.

Τέλος, υπάρχουν όντως στοιχεία για πλήγμα στις διασυνοριακές αλυσίδες εφοδιασμού, αλλά το σημείο καμπής φαίνεται να είναι το 2013, μετά την οικονομική κρίση, αλλά πριν από την εκλογή του Ντόναλντ Τραμπ. Μια κύρια εξήγηση είναι η μετατόπιση των αλυσίδων εφοδιασμού στο εσωτερικό των νέων προμηθευτών, ιδίως της Κίνας. Αντί να συναρμολογεί εισαγόμενα ενδιάμεσα προϊόντα, η Κίνα τώρα τα παράγει η ίδια.

Συνολικά, υπάρχουν απολύτως φυσικές εξηγήσεις για την πτώση της αναλογίας του παγκόσμιου εμπορίου αγαθών ως προς την παραγωγή της οικονομίας. Αλλά η επιβράδυνση του διαχωρισμού της εφοδιαστικής αλυσίδας είναι πραγματική. Μεταξύ άλλων εξηγήσεων είναι ότι πολλές από αυτές τις αλυσίδες έχουν πλέον μετατοπιστεί στο εσωτερικό της Κίνας.

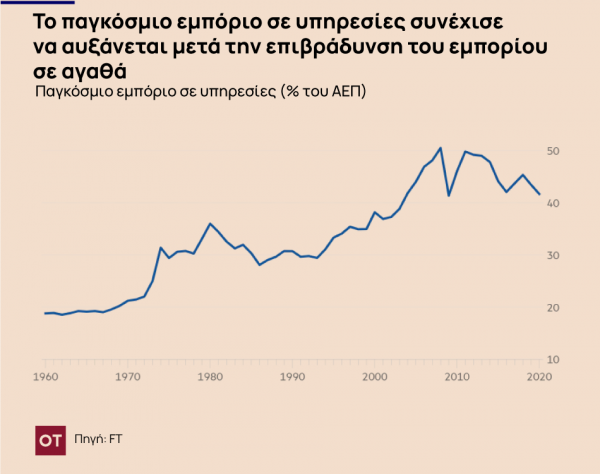

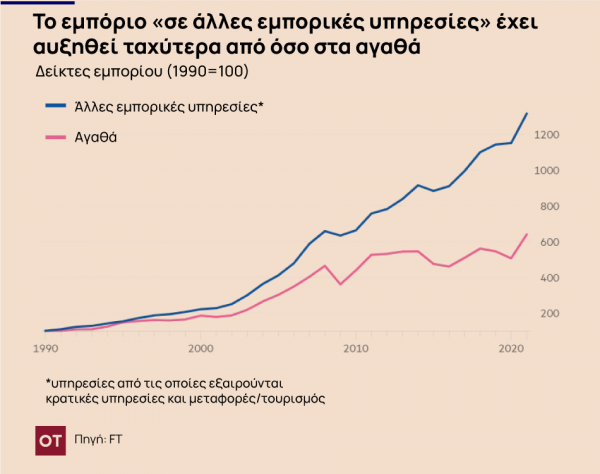

Οι υπηρεσίες είναι μια διαφορετική ιστορία. Ο λόγος του εμπορίου υπηρεσιών προς την παγκόσμια παραγωγή, αν και πολύ χαμηλότερος από ό,τι για τα αγαθά, συνέχισε να αυξάνεται. Οι υπηρεσίες είναι μια πολύ ετερογενής ομάδα δραστηριοτήτων, ορισμένες από τις οποίες απαιτούν μετακίνηση ανθρώπων (ο τουρισμός, για παράδειγμα). Ωστόσο, οι δραστηριότητες στην εξαιρετικά δυναμική κατηγορία των «λοιπών εμπορικών υπηρεσιών» (OCS) μπορούν, σε μεγάλο βαθμό, να παρέχονται ψηφιακά. Αυτές περιλαμβάνουν ευρύ φάσμα δραστηριοτήτων. Η ανάπτυξη του εμπορίου OCS είναι επίσης εξαιρετικά δυναμική: μεταξύ 1990 και 2020, το εμπόριο αγαθών πενταπλασιάστηκε ενώ το OCS πολλαπλασιάστηκε 11 φορές.

Ένα κρίσιμο σημείο είναι ότι η επέκταση του εμπορίου τέτοιων υπηρεσιών έχει εξαρτηθεί ελάχιστα από τις εμπορικές συμφωνίες. Η ρύθμιση των δραστηριοτήτων παροχής υπηρεσιών επικεντρώνεται στις τελικές υπηρεσίες και όχι στις ενδιάμεσες. Υπάρχουν, για παράδειγμα, αυστηροί κανόνες για την πώληση λογιστικών υπηρεσιών στις ΗΠΑ. Ωστόσο, υπάρχουν λίγοι κανόνες σχετικά με τα προσόντα των εργαζομένων που αναλαμβάνουν τη γραφειοκρατία πίσω από την παροχή τέτοιων υπηρεσιών.

Έτσι, «ένας λογιστής των ΗΠΑ μπορεί να προσλάβει σχεδόν οποιονδήποτε για να υπολογίσει τα έξοδα ταξιδιού ενός πελάτη και να τα αντιστοιχίσει με αποδείξεις εξόδων». Παραδείγματα επαγγελμάτων που παρέχουν ενδιάμεσες σε αντίθεση με τις τελικές υπηρεσίες περιλαμβάνουν λογιστές, δικαστικούς λογιστές, ελεγκτές βιογραφικών, διοικητικούς βοηθούς, διαδικτυακό προσωπικό βοήθειας, γραφίστες, συντάκτες, προσωπικούς βοηθούς, αναγνώστες ακτίνων Χ, σύμβουλους ασφάλειας πληροφορικής, IT προσωπικό, μηχανικούς λογισμικού, δικηγόρους που ελέγχουν συμβάσεις, οικονομικούς αναλυτές που γράφουν εκθέσεις. Η λίστα συνεχίζεται.

Όπως υποστηρίζει ο Baldwin στο The Globotics Upheaval, οι δυνατότητες για αυτό το είδος εμπορίου με δυνατότητα τεχνολογίας είναι τεράστιες. Θα προκαλέσει επίσης μεγάλες αλλαγές: Οι εργαζόμενοι που παρέχουν αυτές τις υπηρεσίες σε χώρες υψηλού εισοδήματος αποτελούν σημαντικό μέρος της μεσαίας τάξης. Αλλά θα είναι δύσκολο να τους προστατέψουμε.

Συνολικά, τα στοιχεία υποδηλώνουν ότι οι φυσικές οικονομικές δυνάμεις ήταν σε μεγάλο βαθμό υπεύθυνες για τις προηγούμενες αλλαγές στο πρότυπο του παγκόσμιου εμπορίου. Η αυξανόμενη ανησυχία για την ασφάλεια των αλυσίδων εφοδιασμού αναμφίβολα θα ενισχύσει αυτές τις αλλαγές, αν και το ποιο θα είναι το αποτέλεσμα είναι αμφίβολο. Πιο πιθανό είναι να υπάρξει ένα περίπλοκο πρότυπο διαφοροποίησης. Εν τω μεταξύ, η τεχνολογία ανοίγει νέους τομείς ανάπτυξης στις υπηρεσίες.

Περιττό να πούμε ότι οι καταστροφές μπορεί να αλλάξουν αυτήν την εικόνα: ο Covid ήταν ανατρεπτικός. Έτσι είναι και η σημερινή ενεργειακή κρίση. Και ο πόλεμος ή η απειλή του θα προκαλέσει ακόμη περισσότερες διαταραχές. Το υγιές παγκόσμιο εμπόριο είναι σημάδι ειρήνης, ακόμα κι αν δεν την προκαλεί. Κανείς λογικός δεν θα επιθυμούσε τις ζοφερές εναλλακτικές.

Γιατί ο Σι έχει πιο δυνατό χαρτί στο πόκερ με τον Τραμπ

Ο Λευκός Οίκος έχει υπολογίσει λάθος την ισορροπία δυνάμεων στον δασμολογικό του πόλεμο με την Κίνα

Η βεβαιότητα της... αβεβαιότητας - Τι συμβαίνει με αγορές και δασμούς

Οι συνέπειες μιας κίνησης όπως αυτή του Τραμπ είναι εξαιρετικά δύσκολο να προβλεφθούν

Ένας «Κορλεόνε» στον Λευκό Οίκο - Οι μαφιόζικες τακτικές του Τραμπ

Ο πρόεδρος των ΗΠΑ ανακαλύπτει ότι είναι πιο εύκολο να κλονίσει μια δικηγορική εταιρεία παρά να αναδιαμορφώσει το διεθνές εμπορικό σύστημα

Γιατί θέλω οι μετοχές να χορέψουν ξανά σαν τον Νουρέγιεφ

Άλλα χρηματιστήρια έχουν καλύτερη απόδοση, αλλά κοιτάζω μια ευκαιρία να πουλήσω

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)