Με την ανακοίνωση του ειδικού στεγαστικού προγράμματος «Σπίτι μου», που παρουσίασαν, κάπως πιο εξειδικευμένο σε σχέση με όσα είχε δηλώσει ο πρωθυπουργός Κυριάκος Μητσοτάκης στη ΔΕΘ, ο υπουργός Εργασίας και Κοινωνικών Υποθέσεων Κωστής Χατζηδάκης, ο υπουργός Περιβάλλοντος και Ενέργειας Κώστας Σκρέκας, η υπουργός Παιδείας και Θρησκευμάτων Νίκη Κεραμέως, ο υπουργός Επικρατείας ‘Ακης Σκέρτσος και ο διοικητής της Δημόσιας Υπηρεσίας Απασχόλησης (ΔΥΠΑ), πρώην ΟΑΕΔ, Σπύρος Πρωτοψάλτης επιβεβαιώθηκε πλήρως η τεκμηριωθείσα σε σχετικό πίνακα διαπίστωση άρθρο μου στον «Οικονομικό Ταχυδρόμο» (10 Οκτωβρίου 2021) ότι αγορά σπιτιού μόνο με στεγαστικό δάνειο δεν γίνεται.

Διαβάστε επίσης: Φθηνή στέγη: Ωρα ανακοινώσεων με βάση τις κυβερνητικές εξαγγελίες στη ΔΕΘ

Έτσι, το πρόγραμμα αυτό, το οποίο εύστοχα χαρακτηρίζεται ως ειδικό, αφού αφορά περιορισμένο εύρος ηλικιών στη φάση αυτή, δηλαδή περιλαμβάνει μέτρα για τη στέγαση πολιτών μέχρι 39 ετών (ορθώς), φοιτητών και ευάλωτων νοικοκυριών (ορθώς), αλλά και περιορισμό της αγοράς κυρίως μόνο παλαιών σπιτιών (νομίζω κακώς), έρχεται με καθυστέρηση δεκαετιών να καλύψει ένα απαγορευτικό χάσμα που προκάλεσε η εντονότερη αύξηση του κόστους των ακινήτων σε σχέση με το εισόδημα ενός τυπικού πάλι νοικοκυριού, όπως επεσήμαινα στο παραπάνω άρθρο μου. Ειδικότερα, όπως ανακοινώθηκε, το ειδικό αυτό πρόγραμμα δανείων για αγορά πρώτης κατοικίας , που θα ξεκινήσει από το πρώτο τρίμηνο του 2023, ανέρχεται σε 500 εκατ. ευρώ, με συγχρηματοδότηση κατά 375 εκατ. ευρώ από το κράτος, δηλαδή από τη ΔΥΠΑ και κατά 125 εκατ. ευρώ από τις τράπεζες. Με το πρόγραμμα αυτό, οι ενδιαφερόμενοι ή, καλύτερα, οι δικαιούχο μπορούν να αγοράσουν κατοικία έως 120 τετραγωνικών μέτρων και έτος κατασκευής έως το 2007, με στόχο να εξασφαλιστεί ένα επιτόκιο που θα ανέρχεται σε 1% για την αγορά πρώτης κατοικίας σε περιοχές με πιο παλαιά κτίρια, ώστε, όπως τόνισαν οι συναρμόδιοι υπουργοί, ένα ζευγάρι, με ελάχιστη συμμετοχή, θα μπορεί να αγοράζει ένα σπίτι αξίας 100.000 ευρώ με μηνιαίες δόσεις 275 ευρώ. Σημειώνω ότι το ποσό αυτό είναι λίγο υψηλότερο από εκείνο που παρουσιάζει η Έρευνας Οικογενειακών Προϋπολογισμών για το 2021 9αναφορά στο 2020) για τη μηνιαία δαπάνη στέγασης, που είναι 204,34 ευρώ.

Διαβάστε επίσης: Μητσοτάκης- ΔΕΘ: Πρόγραμμα ευνοϊκών στεγαστικών δανείων για νέους κάτω των 39 ετών

Πολλά τα πλεονεκτήματα

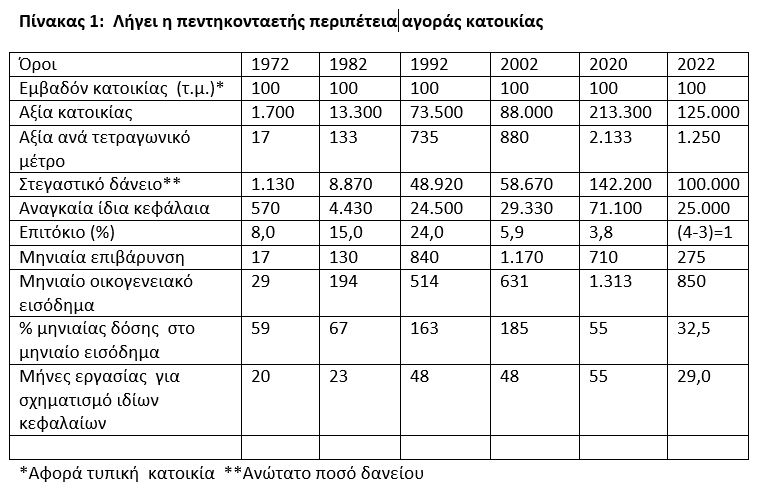

Από την επεξεργασία των στοιχείων αυτών και την ενσωμάτωσή τους στον παρατιθέμενο διαχρονικό πίνακα, ο οποίος δημοσιεύθηκε και στον Οικονομικό Ταχυδρόμο» (10 Οκτωβρίου 2021) προκύπτει ότι, επιτέλους, έστω και περιορισμένα, εφαρμόζεται μια ειδική στεγαστική πολιτική που έρχεται να εξουδετερώσει όλα σχεδόν τα αίτια που προκάλεσαν την εφιαλτική απαγόρευση αγοράς κατοικίας στη χώρα μας κυρίως τα τελευταία σαράντα χρόνια, παρά τη λειτουργία του πολύπαθου και κατασπαραχθέντος από κομματικές σκοπιμότητες Οργανισμού Εργατικής Κατοικίας (ΟΕΚ).

Κατ΄αρχάς, είναι εξόχως στοχευμένη η απόφαση για ενίσχυση των άστεγων νέων ηλικίας 25 – 39 ετών. Διότι εδώ εντοπίζεται και το μείζον εθνικό πρόβλημα της δυσμενούς δημογραφικής εξέλιξης, το οποίο παραδόξως δεν επεσήμαναν τα κυβερνητικά στελέχη. Σύμφωνα, λοιπόν, με πρόσφατη έκθεση του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) (Housing taxation in OECD countries), η Ελλάδα έχει μεν υψηλό ποσοστό ιδιοκατοίκησης ( 72%), αλλά ανήκει σε … γέρους, καθώς η χώρα μας εμφανίζεται να έχει και το χαμηλότερο ποσοστό (13%) νέων ηλικίας 16- 34 ετών που κατέχουν στέγη. Μάλιστα σημειώνεται ότι και όσοι νέοι έχουν στην ιδιοκτησία τους ακίνητο είναι το αποτέλεσμα κληρονομιάς ή γονικής παροχής (94% των περιπτώσεων για τη χώρα μας !). Πρόκειται για το μεγαλύτερο ποσοστό στο χάσμα μεταξύ νέων που έχουν σπίτι χωρίς να έχουν κληρονομήσει ή λάβει ακίνητο με γονική παροχή και των νέων που έχουν σπίτι έχοντας κληρονομήσει ή λάβει ακίνητο με γονική παροχή. Προφανώς, αυτός να είναι και ο λόγος που παρακίνησε τη σημερινή κυβέρνηση να εφαρμόσει το γνωστό πρόγραμμα απαλλαγής από φόρο μεταβίβασης των γονικών παροχών, αλλά ας όψεται στη συνέχεια ο ΕΝΦΙΑ που αχρήστευσε, όπως πληροφορούμαι, κι αυτό το εύστοχο μέτρο!

Ύστερα, η γνωστή ντιρεκτίβα της Ευρωπαϊκής Επιτροπής ότι μία κατοικία χαρακτηρίζεται ως προσιτή, όταν η δαπάνη δεν ξεπερνά το ένα τρίτο του καθαρού εισοδήματος ενός νοικοκυριού για το σχηματισμό των κεφαλαίων για ίδια συμμετοχή στην αγορά της με στεγαστικό δάνειο είχε κάνει απαγορευτική την πρόσβαση των αστέγων στις τράπεζες, γνωρίζοντας ότι ή θα απορριφθεί ή θα εγκριθεί το δάνειο με μεγαλύτερη συμμετοχή, οπότε αυξάνεται ακόμα περισσότερο ο αριθμός των μηνών που χρειάζονται για το σχηματισμό των ιδίων κεφαλαίων.

Έτσι, με το ειδικό πρόγραμμα, όπως προκύπτει από την τελευταία στήλη του πίνακα, η οποία καταρτίσθηκε με βάση τις ανακοινώσεις του επιτελείου της κυβέρνησης και ειδικότερα για δικαιούχο με το χειρότερο κατώτατο εισοδηματικό κριτήριο (10.000 ευρώ), η ίδια συμμετοχή είναι 20%, ενώ χρειάζεται 29 μήνες για τον σχηματισμό των ιδίων κεφαλαίων, όσοι ήταν περίπου και το 1982!!!

Επίσης, η επιδότηση του επιτοκίου των στεγαστικών δανείων την περίοδο αυτή είναι αναγκαία καθώς μόνο έτσι μπορεί να αντιμετωπιστεί το χάσμα που έχει προκαλέσει ταχύτερη διόγκωση του κόστους απόκτησης κατοικίας σε σύγκριση με την αύξηση του εισοδήματος των ελλήνων εργατοϋπαλλήλων. Από τον ίδιο πίνακα προκύπτει ότι η μηνιαία δόση του στεγαστικού δανείου πάντοτε απορροφούσε έως και το 185% του μηνιαίου εισοδήματος, ενώ τώρα με το ειδικό πρόγραμμα συρρικνώνεται στο 32% που είναι θετικό ρεκόρ όλων των εποχών!!! Έτσι, καταρρίπτεται για μιαν ακόμα φορά η πλάνη ότι τα χαμηλά επιτόκια ευνοούν την αγορά κατοικίας σε μια περίοδο που συρρικνώνεται το οικογενειακό εισόδημα!

Ακόμα, από τον ίδιο πίνακα προκύπτει ότι, ακόμα και με βάση τη σημείωση ο πίνακας καταρτίστηκε με την παραδοχή του κατώτατου οικογενειακού εισοδήματος (10.000 ευρώ), σήμερα μειώνεται η χρονική διάρκεια ετών εργασίας για τον σχηματισμό των ιδίων κεφαλαίων από 13 του ΟΟΣΑ σε 12,5 έτη. Υπενθυμίζω και μιαν άλλη σχετική διαπίστωση της παραπάνω έκθεσης του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) (Housing taxation in OECD countries), ότι δηλαδή σήμερα ένα μέσο νοικοκυριό στην Ελλάδα χρειάζεται εισοδήματα περίπου 13 ετών (έναντι 11,7 το 2000), ώστε να μπορέσει να αγοράσει ένα ακίνητο 100 τ.μ.

Ακόμα, είναι ευχάριστη η διαπίστωση ότι η κυβερνητική απόφαση για την εφαρμογή έστω και του ειδικού αυτού προγράμματος ή στεγαστικής πολιτικής, συνάδει, επιτέλους, με τη διαπίστωση ότι οι Έλληνες επενδύουν στην αγορά κατοικίας, όπως προκύπτει από το ότι το 92% των περιουσιακών στοιχείων που μεταβιβάζουν αφορά ακίνητα. Πρόκειται για το υψηλότερο ποσοστό στις χώρες του ΟΟΣΑ. Επίσης, το 80% της περιουσίας των Ελλήνων αφορά τα ακίνητα, μολονότι συνθλίβονται από την υψηλή φορολογία (η Ελλάδα βρίσκεται στην 13η θέση μεταξύ των χωρών του ΟΟΣΑ στους φόρους που επιβάλλει στην ακίνητη περιουσία), καθώς το 7% των φορολογικών εσόδων προέρχεται από φόρους στα ακίνητα με βάση τα στοιχεία (ο μέσος όρος του ΟΟΣΑ είναι στο 6%!).

Και μερικές παρατηρήσεις

Σημειώνεται ότι η ανακοίνωση του μέτρου αυτού συνοδεύτηκε με την επισήμανση για θέσπιση ειδικών εισοδηματικών κριτηρίων σχετικά με την εφαρμογή του προγραμματος. Δηλαδή, συνεχίζεται η ίδια εύκολη τακτική «είσαι ό,τι δηλώσεις στην εφορία», με αποτέλεσμα να ενισχύεται συνεχώς η απάτη και η κατασπατάληση εθνικών και κοινοτικών πόρων με τη διοχέτευσή τους σε μη δικαιούχους, όπως πιστεύει το 80% των Ελλήνων, σύμφωνα με έκθεση της Παγκόσμιας Τράπεζας! Τα … «εισοδηματικά» αυτά κριτήρια είναι το κατώτατο 10.000 ευρώ, που είναι στα όρια της … φτώχειας, και ανώτατο (κατώτατο) και ανώτατο εισοδηματικό όριο αντίστοιχο με το επίδομα θέρμανσης (πάλι τα ίδια!), δηλαδή, ετήσιο συνολικό οικογενειακό εισόδημα 14.000 ευρώ για υπόχρεους που είναι άγαμοι, σε κατάσταση χηρείας ή εν διαστάσει και εισόδημα 20.000 ευρώ για τους έγγαμους. Σημειώνεται πως το ποσό προσαυξάνεται κατά 3.000 ευρώ για κάθε τέκνο.

Σημείωση: Ο πίνακας έχει καταρτισθεί με αναγωγή των στοιχείων του σε ευρώ, ενώ η τελευταία στήλη (2022) με βάση τα στοιχεία του νέου ειδικού στεγαστικού προγράμματος, που ανακοίνωσε η κυβέρνηση, με την παραδοχή ότι αφορά παλαιές κατοικίες και, συνεπώς, χαμηλότερη τιμή ανά τετραγωνικό μέτρο (1.250 ευρώ) και με κατώτατο οικογενειακό εισόδημα 10.000 ευρώ. Με παραδοχές άλλες παραμέτρους εξάγονται άλλα συμπεράσματα, πάλι ευνοϊκότερα

Latest News

Αδιέξοδη πολιτική

Η εισαγωγή των δασμών έχει ήδη προκαλέσει σημαντικές αρνητικές οικονομικές συνέπειες για την οικονομία των ΗΠΑ

Η πολιτική Τραμπ απειλεί το οικοδόμημα της Δύσης

Η δασμολογική πολιτική Τραμπ είναι βραχυπρόθεσμα στασιμοπληθωριστική για τις ΗΠΑ, αυξάνοντας τον εγχώριο πληθωρισμό και συρρικνώνοντας την οικονομική δραστηριότητα

Ανάσταση! Δηλαδή, ζωή, ανάσα και ελπίδα

Ανάσταση σημαίνει τερματισμός κάθε λογής θανάτου, νίκη απέναντι σε ό,τι σκοτώνει τη ζωή. Να ξαναβρούμε τον τρόπο να ζούμε, να ανασαίνουμε και να ελπίζουμε

Ο μεγάλος αστερίσκος

Το θέμα του πραγματικού διαθέσιμου εισοδήματος των εργαζομένων, η κυβέρνηση το άφησε στα χέρια των επιχειρήσεων

Όταν η Blue Skies αποδεικνύεται ότι ήταν ένα κομματικό «μαύρο ταμείο» της Νέας Δημοκρατίας

Το γεγονός ότι τόσα στελέχη της ΝΔ μισθοδοτούνταν από την Blue Skies των Θωμά Βαρβιτσιώτη και Γιάννη Ολύμπιου, χωρίς να το λένε δημοσίως, εγείρει πολύ σοβαρά ζητήματα ηθικής τάξης, ανεξαρτήτως τυπικής νομιμότητας

Το μίσος για τα Πανεπιστήμια

Γιατί η ακροδεξιά – σε όλες τις παραλλαγές της… – μισεί τα πανεπιστήμια όταν κάνουν τη δουλειά τους

Αναζητείται θετική έκπληξη

Ένα υπερατλαντικό ταξίδι για διακοπές στην Ελλάδα ενός Αμερικανού, που έκλεισε το πακέτο των διακοπών του τον χειμώνα, έχει ακριβύνει κατά 10% μόνο από την ισοτιμία

Εμπορικός πόλεμος των ΗΠΑ με την Κίνα: τώρα αρχίζουν τα δύσκολα για τον Τραμπ

Ο διαφαινόμενος εμπορικός πόλεμος των ΗΠΑ με την Κίνα είναι κάτι πέρα από την «τέχνη της συμφωνίας» (art of the deal) του Τραμπ

Το ψυχολογικό πρόβλημα

Γενικώς συμβαίνουν περίεργα πράγματα σε περιβάλλον αβεβαιότητας. Ολοι ζυγίζουν την κατάσταση και ψάχνουν τις επιπτώσεις των επιλογών τους

Ριψοκίνδυνο χρέος

Τέτοιου είδους προσπάθειες να «κλέψουμε» στον καπιταλισμό τις έχουμε επιχειρήσει πρώτα εδώ εμείς στην Ελλάδα

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Χρυσές λίρες: Φρενίτιδα χωρίς τέλος – Πόσες πούλησαν και αγόρασαν οι Έλληνες [πίνακες]](https://www.ot.gr/wp-content/uploads/2022/12/xrises-lires-600x300.jpg)