Σήμερα περιμένατε τη συνέχεια του άρθρου για το φορολογικό έλεγχο, αλλά λόγω της επικαιρότητας, με τις Διοικητικές Κυρώσεις για τη μη διαβίβαση των στοιχείων (αποδείξεων) λιανικών συναλλαγών που εκδίδονται από Φορολογικούς Ηλεκτρονικούς Μηχανισμούς (Φ.Η.Μ.) στο Πληροφοριακό Σύστημα των Φ.Η.Μ. (ESend) της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.), θα επιχειρήσουμε την ερμηνευτική προσέγγιση των νέων αυτών διατάξεων και θα συνεχίσουμε τα θέματα του φορολογικού ελέγχου από την επόμενη εβδομάδα.

Ειδικότερα, την Παρασκευή 23.9.2022 δημοσιεύθηκε στο Φύλλο Εφημερίδας της Κυβερνήσεως (τεύχος 181/Α’) ο Ν.4972/2022 με πολλές διατάξεις, μεταξύ των οποίων και τις Διοικητικές Κυρώσεις για τη μη διαβίβαση των δεδομένων λιανικών πωλήσεων από Φ.Η.Μ. στο Πληροφοριακό Σύστημα των Φ.Η.Μ. (ESend) της Α.Α.Δ.Ε. Ειδικότερα :

Διαβάστε επίσης: Ο έλεγχος των φορολογικών υποχρεώσεων των φορολογούμενων (Ε’ Μέρος)

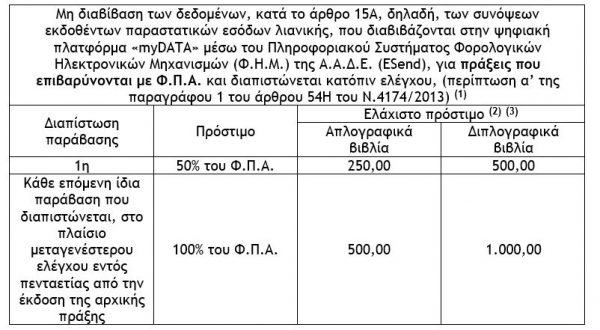

α) Με το άρθρο 173 του Ν.4972/2022 προστέθηκε στον Ν.4174/2013 (Κώδικας Φορολογικής Διαδικασίας) νέο άρθρο 54Η με τίτλο «Κυρώσεις για τη μη διαβίβαση δεδομένων στοιχείων λιανικής πώλησης, που εκδίδονται μέσω Φορολογικού Ηλεκτρονικού Μηχανισμού (Φ.Η.Μ.)», με το οποίο προβλέπεται ότι, σε περίπτωση διαπίστωσης μη διαβίβασης των δεδομένων, κατά το άρθρο 15Α, δηλαδή, των συνόψεων εκδοθέντων παραστατικών εσόδων λιανικής, που διαβιβάζονται στην ψηφιακή πλατφόρμα «myDATA» μέσω του Πληροφοριακού Συστήματος Φορολογικών Ηλεκτρονικών Μηχανισμών (Φ.Η.Μ.) της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.), επιβάλλεται στην υπόχρεη επιχείρηση :

αα) Σε περίπτωση πράξεων που επιβαρύνονται με Φ.Π.Α., πρόστιμο ύψους ίσο με το 50% επί του Φ.Π.Α. που αναγράφεται επί του κάθε μη διαβιβασθέντος στοιχείου. Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των 250,00 ευρώ, αν η επιχείρηση είναι υπόχρεη τήρησης απλογραφικού λογιστικού συστήματος και των 500,00 ευρώ, αν η οντότητα είναι υπόχρεη τήρησης διπλογραφικού λογιστικού συστήματος.

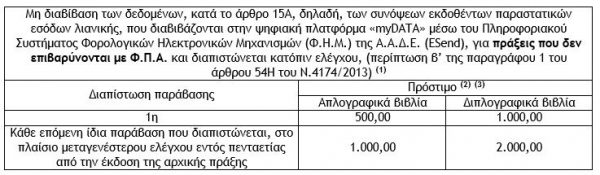

ββ) Σε περίπτωση πράξεων που δεν επιβαρύνονται με Φ.Π.Α., πρόστιμο ύψους 500,00 ευρώ ανά φορολογικό έλεγχο, εφόσον ο φορολογούμενος είναι υπόχρεος τήρησης απλογραφικού λογιστικού συστήματος, και 1.000,00 ευρώ, ανά φορολογικό έλεγχο, αν ο φορολογούμενος είναι υπόχρεος τήρησης διπλογραφικού λογιστικού συστήματος.

Επισήμανση : Σε περίπτωση κάθε επόμενης ίδιας παράβασης που διαπιστώνεται, στο πλαίσιο μεταγενέστερου ελέγχου εντός πενταετίας από την έκδοση της αρχικής πράξης, επιβάλλεται πρόστιμο ίσο με το διπλάσιο του ύψους των ανωτέρω προστίμων.

Ειδικότερα θέματα και λεπτομέρειες για την εφαρμογή του νέου άρθρου 54Η του Ν.4174/2013 δύναται να καθορίζονται με κοινή απόφαση του Υπουργού Οικονομικών και του Διοικητή της Α.Α.Δ.Ε.

(1) Το άρθρο 55Η του Ν.4174/2013 προστέθηκε με το άρθρο 173 του Ν.4972/2022 (2) Αθροιστικά ανά φορολογικό έλεγχο (3) Ισχύει από 31.10.2022 και καταλαμβάνει παραβάσεις που διαπράττονται από την ημερομηνία αυτή και εφεξής

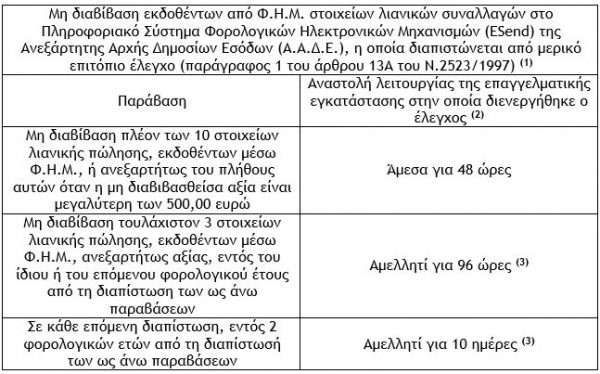

β) Με το άρθρο 174 του Ν.4972/2022 τροποποιήθηκε η παράγραφος 1 του άρθρου 13Α του Ν.2523/1997 «Αναστολή λειτουργίας επαγγελματικών εγκαταστάσεων, επιβολή ειδικής χρηματικής κύρωσης και ειδικού προστίμου». Ειδικότερα με τις διατάξεις αυτές προβλέπεται ότι, εφόσον, από τον ίδιο μερικό επιτόπιο φορολογικό έλεγχο διαπιστώνεται είτε

αα) η μη έκδοση ή η κατά την έννοια του Κώδικα Φορολογικής Διαδικασίας ανακριβής έκδοση πλέον των 10 προβλεπόμενων παραστατικών πώλησης, ή, ανεξαρτήτως του πλήθους αυτών, ότι η αξία των αγαθών ή των υπηρεσιών για τα οποία δεν εκδόθηκε παραστατικό πώλησης ή αυτό εκδόθηκε ανακριβώς υπερβαίνει τα 500,00 ευρώ, είτε

ββ) η μη διαβίβαση στο Πληροφοριακό Σύστημα Φορολογικών Ηλεκτρονικών Μηχανισμών (Φ.Η.Μ.) της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.), πλέον των 10 στοιχείων λιανικής πώλησης που έχουν εκδοθεί μέσω Φορολογικού Ηλεκτρονικού Μηχανισμού (Φ.Η.Μ.), ή, ανεξαρτήτως του πλήθους αυτών, ότι η μη διαβιβασθείσα αξία των αγαθών ή των υπηρεσιών υπερβαίνει τα 500,00 ευρώ,

αναστέλλεται άμεσα για 48 ώρες, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος.

Εάν, εντός του ίδιου ή του επόμενου φορολογικού έτους από τη διαπίστωση των ως άνω παραβάσεων, διαπιστωθεί εκ νέου, από τον ίδιο μερικό επιτόπιο έλεγχο, η μη έκδοση ή η ανακριβής έκδοση τουλάχιστον 3 παραστατικών πώλησης ή η μη διαβίβαση στο Πληροφοριακό Σύστημα (Φ.Η.Μ.) της Α.Α.Δ.Ε. τουλάχιστον 3 στοιχείων λιανικής πώλησης που έχουν εκδοθεί μέσω Φ.Η.Μ., ανεξαρτήτως αξίας αυτών, στην ίδια ή σε άλλη επαγγελματική εγκατάσταση του υπόχρεου, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος αναστέλλεται αμελλητί για 96 ώρες.

Σε κάθε επόμενη διαπίστωση από τον ίδιο μερικό επιτόπιο έλεγχο των ανωτέρω παραβάσεων εντός 2 φορολογικών ετών από τη διαπίστωσή τους σε οποιαδήποτε επαγγελματική εγκατάσταση του υπόχρεου, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος αναστέλλεται αμελλητί για 10 ημέρες.

(1) Η παράγραφος 1 του άρθρου 13Α του Ν.2523/1977 τροποποιήθηκε με το άρθρο 174 του Ν.4972/2022 (2) Αφορά παραβάσεις που διαπράττονται από την έναρξη ισχύος του άρθρου 54Η του Ν.4174/2013, ήτοι από την 31.10.2022 και εφεξής (3) Γρήγορα, αμέσως, χωρίς αργοπορία (νομικός όρος : άνευ υπαιτίου βραδύτητος)

γ) Επιγραμματικά και με την επιφύλαξη μελλοντικής διαφορετικής ερμηνευτικής προσέγγισης από την Α.Α.Δ.Ε. αλλά και προς αποφυγή παρανοήσεων, λόγω ορισμένων επιχειρούμενων ερμηνευτικών προσεγγίσεων, οι οποίες οφείλονται στη διατύπωση του άρθρου 173 του Ν.4972/2022 :

αα) Οι κυρώσεις αυτές (πρόστιμα και αναστολή λειτουργίας επαγγελματικών εγκαταστάσεων) αφορούν τη μη διαβίβαση των λιανικών πωλήσεων από τις Φ.Η.Μ. στο ESend (πληροφοριακό σύστημα Φ.Η.Μ.). και ΟΧΙ τη μη διαβίβαση αυτών στην πλατφόρμα myDATA. Τα ανωτέρω προκύπτουν αφενός από την αιτιολογική έκθεση του άρθρου 173 του Ν.4972/2022 και αφετέρου ότι μέχρι σήμερα δεν έχει διασυνδεθεί το Πληροφοριακό Σύστημα των Φ.Η.Μ. (ESend) με την πλατφόρμα myDATA, κάτι που αναμένεται να γίνει στο μέλλον. Συνεπώς και με δεδομένο ότι οι επιχειρήσεις, κατ’ εφαρμογή των αποφάσεων Α.1171/2021 και Α.1138/2020, διαβιβάζουν τα παραστατικά λιανικών πωλήσεων (ένα – ένα) μέσω Φ.Η.Μ. στο ESend και επειδή δεν υπάρχει ακόμα διασύνδεση του ESend με την πλατφόρμα myDATA διαβιβάζουν τις πωλήσεις αυτές είτε αναλυτικά είτε συγκεντρωτικά ανά μήνα, στην πλατφόρμα myDATA, συνάγεται το συμπέρασμα, όπως προαναφέρεται, ότι οι ανωτέρω κυρώσεις αφορούν τη μη διαβίβαση των στοιχείων λιανικής πώλησης στο ESend.

ββ) Οι κυρώσεις αυτές, του νέου άρθρου 54Η του Ν.4174/2013 και του τροποποιημένου άρθρου 13Α του Ν.2523/1997, ισχύουν για παραβάσεις οι οποίες διαπιστώνονται από την 31.10.2022 και εφεξής.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Ο Δαίδαλος και οι Μινώταυροι

Η ανθρώπινη δημιουργικότητα – στο πλαίσιο της Τεχνητής Νοημοσύνης – επιβάλλεται να σέβεται ηθικούς κανόνες και αξίες.

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)