Σε συνέχεια των άρθρων μας για το φορολογικό έλεγχο, σε αυτό και στα δύο επόμενα θα εξετάσουμε τις συνέπειες που αντιμετωπίζουν οι επιχειρήσεις που «συλλαμβάνονται» από τον προληπτικό φορολογικό έλεγχο να μην εκδίδουν φορολογικά στοιχεία (τιμολόγια, αποδείξεις λιανικών συναλλαγών) ή να εκδίδουν αυτά ανακριβώς. Πολλοί έχουν την εντύπωση ότι, με το πρόστιμο που θα επιβληθεί «καθάρισαν», αλλά η αλήθεια είναι διαφορετική.

1.4. Διενέργεια, κατά προτεραιότητα, μερικού ελέγχου φορολογίας εισοδήματος και Φ.Π.Α. από το γραφείο σε περιπτώσεις που διαπιστώνονται παραβάσεις μη έκδοσης ή έκδοσης ανακριβούς φορολογικού στοιχείου/λογιστικού αρχείου (παραστατικού)»

- Διαβάστε επίσης: Ο έλεγχος των φορολογικών υποχρεώσεων των φορολογούμενων (Ε’ Μέρος)

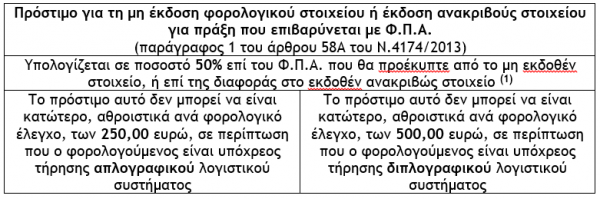

α) Σε περίπτωση που, κατά τη διενέργεια μερικών επιτόπιων ελέγχων για την διαπίστωση της εκπλήρωσης των φορολογικών υποχρεώσεων της τήρησης των βιβλίων και της έκδοσης των φορολογικών στοιχείων, σύμφωνα με τις ισχύουσες διατάξεις, για φορολογουμένους που ασκούν οποιαδήποτε δραστηριότητα ή διακινούν αγαθά (προληπτικοί έλεγχοι), ή σε περίπτωση που κατόπιν επεξεργασίας/αξιοποίησης κατασχεθέντων ή παραληφθέντων βιβλίων, εγγράφων, αρχείων, στοιχείων ή οποιασδήποτε άλλης πληροφορίας διαπιστώνεται μη έκδοση φορολογικών στοιχείων/λογιστικών αρχείων (παραστατικών) ή έκδοση ανακριβών φορολογικών στοιχείων/λογιστικών αρχείων (παραστατικών), εκδίδεται πράξη για την επιβολή του προστίμου το οποίο προβλέπεται από τις, κατά περίπτωση, διατάξεις του Ν.4174/2013.

(1) Σε περίπτωση διαπίστωσης, στο πλαίσιο ελέγχου, εκ νέου διάπραξης της ίδιας παράβασης, εντός πενταετίας από την έκδοση της αρχικής πράξης, τα σύμφωνα με το παρόν άρθρο πρόστιμα επιβάλλονται στο διπλάσιο και, στην περίπτωση κάθε επόμενης ίδιας παράβασης, στο τετραπλάσιο του αρχικώς επιβληθέντος προστίμου.

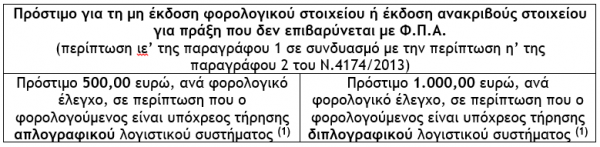

(1) Σε περίπτωση διαπίστωσης, στο πλαίσιο μεταγενέστερου ελέγχου, εκ νέου διάπραξης της ίδιας παράβασης, εντός πενταετίας από την έκδοση της αρχικής πράξης, επιβάλλεται πρόστιμο 100% επί του φόρου που θα προέκυπτε από το μη εκδοθέν στοιχείο ή επί της διαφοράς, αντίστοιχα, το οποίο δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των 500,00 ευρώ, σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης απλογραφικού λογιστικού συστήματος και των 1.000,00 ευρώ, σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης διπλογραφικού λογιστικού συστήματος. Στην περίπτωση κάθε επόμενης ίδιας παράβασης στο πλαίσιο μεταγενέστερου ελέγχου εντός πενταετίας από την έκδοση της αρχικής πράξης, επιβάλλεται πρόστιμο 200% επί του φόρου που θα προέκυπτε από το μη εκδοθέν στοιχείο ή επί της διαφοράς, αντίστοιχα, το οποίο δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των 1.000,00 ευρώ, σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης απλογραφικού λογιστικού συστήματος και των 2.000,00 ευρώ, σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης διπλογραφικού λογιστικού συστήματος.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)