Στα δύο προηγούμενα άρθρα μας, είδαμε ποιες δηλώσεις και ποιες τροποποιητικές δηλώσεις μπορούμε να καταθέσουμε χωρίς πρόστιμο μέχρι το τέλος του έτους, καθώς και ορισμένα διαδικαστικά θέματα.

Διαβάστε επίσης: Τροποποιητικές δηλώσεις Εισοδήματος (Α’ μέρος)

Στο σημερινό μας σημείωμα θα δούμε ποια είναι τα πρόστιμα για τις άλλες τροποποιητικές δηλώσεις, αυτές που κατατίθενται πραγματικά εκπρόθεσμα

Διαβάστε επίσης: Τροποποιητικές δηλώσεις Εισοδήματος (B’ μέρος)

Πρόστιμα

Σύμφωνα με το άρθρο 19 του Κώδικα Φορολογικής Διαδικασίας (Ν.4174/2013):

«1. Αν ο φορολογούμενος διαπιστώσει, ότι η φορολογική δήλωση που υπέβαλε στη Φορολογική Διοίκηση περιέχει λάθος ή παράλειψη, υποχρεούται να υποβάλει τροποποιητική φορολογική δήλωση.

Αν ο φορολογούμενος υποβάλει τροποποιητική φορολογική δήλωση εντός της προθεσμίας υποβολής της αρχικής φορολογικής δήλωσης, τότε και η τροποποιητική φορολογική δήλωση επέχει θέση αρχικής δήλωσης και θεωρείται ότι και οι δύο, αρχική και τροποποιητική έχουν υποβληθεί εμπρόθεσμα……».

Όσο αφορά τα πρόστιμα που επιβάλλονται όταν υποβάλλονται εκπρόθεσμες τροποποιητικές δηλώσεις φορολογίας εισοδήματος, πρέπει να διευκρινίσουμε ότι:

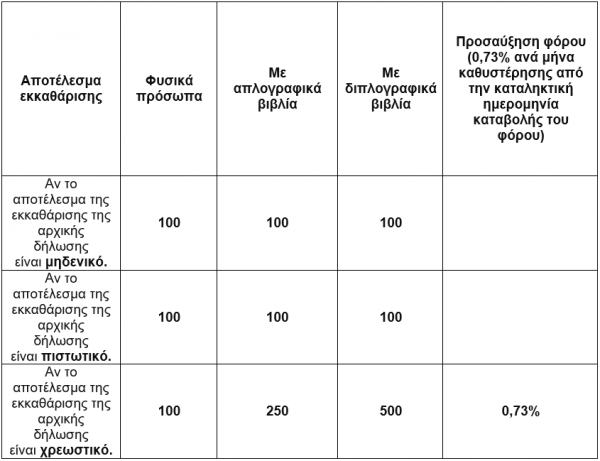

i) Εάν το αποτέλεσμα εκκαθάρισης της αρχικής φορολογικής δήλωσης εισοδήματος είναι μηδενική ή πιστωτική και της εκπρόθεσμης χρεωστικής τότε το πρόστιμο είναι 100 για τα φυσικά πρόσωπα, 250 για τα νομικά πρόσωπα με απλογραφικά βιβλία και 500 ευρώ για τα νομικά πρόσωπα με διπλογραφικά βιβλία. Το ίδιο πρόστιμο ισχύει και στην περίπτωση που η εκκαθάρισης της αρχικής δήλωσης είναι χρεωστική ενώ το αποτέλεσμα της τροποποιητικής αυξάνει τον λογαριασμό για τον φορολογούμενο.

ii) Εάν η αρχική εκκαθάριση της δήλωσης είναι μηδενική και η εκκαθάριση της τροποποιητικής είναι πιστωτική τα πρόστιμα είναι 100 ευρώ για φυσικά και νομικά πρόσωπα ανεξαρτήτως των βιβλίων που τηρούν.

Διευκρίνηση

Ακόμα, απαλλαγές από πρόστιμα ανεξάρτητα από το αποτέλεσμα της εκκαθάρισης γίνονται στις κάτωθι περιπτώσεις:

- α. Η αρχική δήλωση είναι χρεωστική και με την τροποποιητική μειώνεται το χρεωστικό υπόλοιπο.

- β. Η αρχική δήλωση είναι χρεωστική και με την τροποποιητική προκύπτει πιστωτικό υπόλοιπο.

- γ. Η αρχική δήλωση είναι μηδενική και με την τροποποιητική προκύπτει πιστωτικό υπόλοιπο.

- δ. Η αρχική δήλωση είναι πιστωτική και με την τροποποιητική αυξάνεται το πιστωτικό υπόλοιπο.

- ε. Η αρχική δήλωση είναι μηδενική και με την τροποποιητική παραμένει μηδενική.

Προσοχή

- i. Για κάθε μήνα καθυστέρησης καταβολής του φόρου επιβάλλονται προσαυξήσεις με επιτόκιο 0,73%.

- ii. Τα πρόστιμα έχουν και χαρτόσημο 2,4%.

Ποιες δηλώσεις δεν έχουν πρόστιμο

Με αποφάσεις, εγκυκλίου της διοίκησης αλλά και αποφάσεις της Διεύθυνσης Επίλυσης Διαφορών, δεν επιβάλλονται πρόστιμα και προσαυξήσεις στις ακόλουθες περιπτώσεις, ακόμη και αν παρέλθει η προθεσμία υποβολής των φορολογικών δηλώσεων.

Βασική προϋπόθεση για το αν θα υποβληθεί ή όχι πρόστιμο είναι ότι σε εκπρόθεσμες δηλώσεις που υποβάλλονται για τη συμπλήρωση ή μεταβολή αμιγώς πληροφοριακών στοιχείων και δεν επηρεάζετε ο προσδιορισμός της φορολογικής υποχρέωσης του συγκεκριμένου φορολογικού έτους.

Τέτοιες περιπτώσεις είναι η εισαγωγή ή η διόρθωση

- του αριθμού παροχής της ΔΕΗ,

- του ΑΜΚΑ του υπόχρεου ή κάποιου εξαρτώμενου μέλους του,

- του ΑΦΜ του αντισυμβαλλόμενου στις περιπτώσεις που ζητείται από την ηλεκτρονική εφαρμογή,

- η τροποποίηση του αριθμού του τραπεζικού λογαριασμού (ΙBAN), (Να θυμίσουμε ότι πλέον δεν αναγράφουμε IBAN τραπέζης στην δήλωσης φορολογίας εισοδήματος, αλλά δηλώνουμε το IBAN στην σχετική σελίδα του taxisnet, ώστε αν λαμβάνουμε τυχόν επιστροφές φόρου)

· εκπρόθεσμη τροποποιητική δήλωση εισοδήματος, που αφορά στη διαγραφή συζύγου μετά από διαζύγιο.

· Για εκπρόθεσμες τροποποιητικές δηλώσεις που αφορούν στη «φιλοξενία» για φορολογικούς λόγους.

- η εισαγωγή κενού ή ημιτελούς ακινήτου ή των στοιχείων των συνιδιοκτητών ακινήτων στο Ε2,

- η μεταβολή κάποιου πληροφοριακού στοιχείου του Πίνακα Β΄ της πρώτης σελίδας του Ε3,

- η τροποποίηση στοιχείων του υπόχρεου νομικού προσώπου/οντότητας ή του εκπροσώπου αυτού, κλπ.

Λοιπές περιπτώσεις

Δεν επιβάλλεται και για την υποβολή εκπρόθεσμων τροποποιητικών δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων, με τις οποίες συμπληρώνονται προαιρετικοί κωδικοί, πχ. κωδικοί 781-782 του Πίνακα 6 του έντυπου Ε1.

Ακόμη χωρίς πρόστιμο υποβάλλονται:

i. Οι τροποποιητικές δηλώσεις που υποβάλλονται εκπρόθεσμα εξαιτίας εκπρόθεσμης έκδοσης ή διόρθωσης της βεβαίωσης αποδοχών, αμοιβών και εισοδημάτων από τον αρμόδιο φορέα που έχει την υποχρέωση έκδοσης και χορήγησης βεβαίωσης εισοδημάτων από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα, μερίσματα, τόκους, δικαιώματα, κ.λπ. και όχι λόγω υπαιτιότητας του δικαιούχου των εισοδημάτων, θεωρούνται εμπρόθεσμες και υποβάλλονται χειρόγραφα στη Δ.Ο.Υ. χωρίς πρόστιμα και τόκους εντός του φορολογικού έτους που εκδόθηκαν από τον φορέα.

Προσοχή: Όταν αποστέλλεται ηλεκτρονικά στην Α.Α.Δ.Ε. εκπρόθεσμα ή διορθώνεται βεβαίωση από τον φορέα, τότε ο φορέας ενημερώνει υποχρεωτικά τον φορολογούμενο ότι έχει εκδοθεί βεβαίωση και συνεπώς έχει υποχρέωση να υποβάλει δήλωση. Πρόστιμα δεν επιβάλλονται και τόκοι δεν υπολογίζονται και στις περιπτώσεις που οι βεβαιώσεις αυτές χορηγούνται εκπρόθεσμα από φορέα αλλοδαπής.

ii. Η τροποποιητική δήλωση νομικών προσώπων για την εφαρμογή του άρθρου 48 του Κ.Φ.Ε. (μη πληρωμή φόρου μερισμάτων) αμέσως μετά την πλήρωση της προϋπόθεσης διακράτησης του ποσοστού συμμετοχής στην επιχείρηση από την οποία εισέπραξε τα μερίσματα (σ.σ. ΠΟΛ.1069/2018).

iii. Για τις τροποποιητικές δηλώσεις φορολογίας εισοδήματος που υποβάλλονται από μισθωτούς ή συνταξιούχους με αναδρομικά μισθών ή συντάξεων προηγουμένων ετών, αναδρομικά επιδομάτων ανεργίας, αμοιβών ιατρών του ΕΣΥ από απογευματινά ιατρεία νοσοκομείων του ΕΣΥ, αυτές παραλαμβάνονται χωρίς πρόστιμα και τόκους μέχρι το τέλος του φορολογικού έτους στο οποίο εκδόθηκαν, κατά περίπτωση, οι βεβαιώσεις αποδοχών ή συντάξεων.

Οι παραπάνω δηλώσεις υποβάλλονται αποκλειστικά χειρόγραφα στη Δ.Ο.Υ., εκτός από τις δηλώσεις που αφορούν αναδρομικές αποδοχές ή συντάξεις φορολογικών ετών 2015 και εφεξής, οι οποίες υποβάλλονται ηλεκτρονικά.

Υποβολή δήλωσης εισοδήματος για την κάλυψη τεκμηρίων.

Σύμφωνα με τις διευκρινήσεις της διοίκησης (παρ. 4 της ΠΟΛ. 1174/14.7.2014) εκπρόθεσμες τροποποιητικές δηλώσεις που συμπληρώνουν ποσά με τα οποία καλύπτεται ή περιορίζεται η προστιθέμενη διαφορά δαπάνης, υποβάλλονται χωρίς την επιβολή κυρώσεων, και εφόσον με την παράλειψη δήλωσης αυτών των ποσών στην αρχική δήλωση δεν παραβιάστηκε φορολογική διάταξη διότι εκείνο το έτος δεν υπήρχε υποχρέωση συμπλήρωσής τους στο έντυπο της φορολογικής δήλωσης.

Προσοχή: Στην περίπτωση όμως που το κρίσιμο έτος έχει παραγραφεί το δικαίωμα της Φορολογικής Διοίκησης για έλεγχο της αρχικής δήλωσης, τότε μόνο γι’ αυτά τα ποσά, και εφόσον αποδεδειγμένα δεν έχουν αναλωθεί, μπορεί να υποβληθεί τροποποιητική δήλωση στο επόμενο μη παραγραφόμενο έτος και εφεξής.

Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας