ζ) Σε περίπτωση που παρέχεται εξουσιοδότηση υπογραφής για την έκδοση της εντολής φορολογικού ελέγχου στη φορολογία εισοδήματος ή Φ.Π.Α. σε Προϊστάμενο Ελεγκτικής Υπηρεσίας διαφορετικής από αυτήν, της οποίας ο Προϊστάμενος έχει την αρμοδιότητα για την έκδοση πράξεων επιβολής προστίμων, ο τελευταίος ενημερώνει σχετικά τον αρμόδιο για την έκδοση της εντολής φορολογικού ελέγχου για τη φορολογία εισοδήματος ή Φ.Π.Α. Προϊστάμενο, προκειμένου αυτός να ενεργήσει σύμφωνα με όσα ορίζονται στην απόφαση Α.1413/2019.

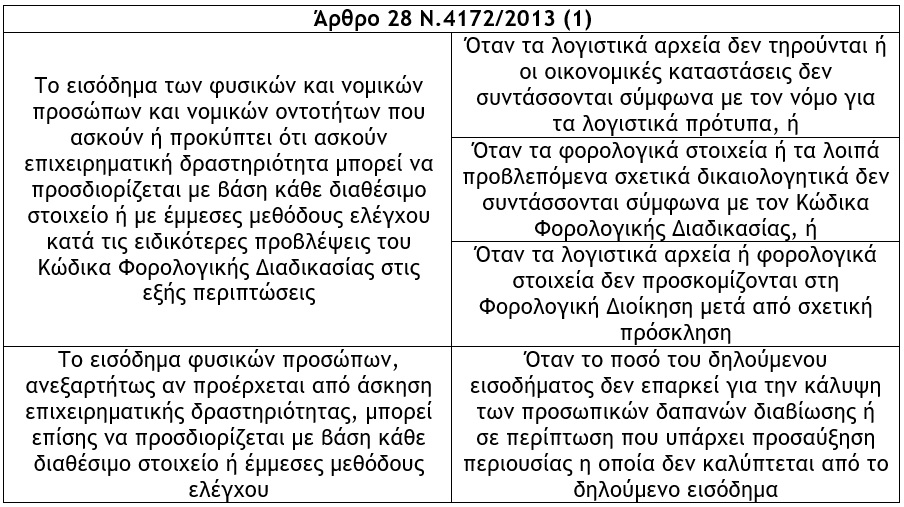

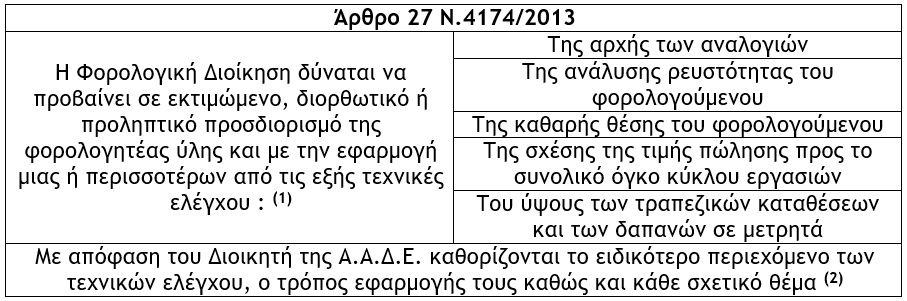

η) Στην έκθεση ελέγχου, που συντάσσεται στο πλαίσιο διενέργειας των προαναφερόμενων μερικών ελέγχων γραφείου, διατυπώνεται ρητή επιφύλαξη για το δικαίωμα της Φορολογικής Διοίκησης να επανέλθει, σε επόμενο χρόνο, με άλλη εντολή, που εμπεριέχει τη συγκεκριμένη φορολογική περίοδο, για να διενεργήσει άλλο μερικό ή πλήρη έλεγχο. Προς τούτο η Φορολογική Διοίκηση, εφόσον κρίνει ότι συντρέχει περίπτωση, αξιολογώντας και την υφισταμένη παράβαση της μη έκδοσης ή της έκδοσης ανακριβούς φορολογικού στοιχείου/λογιστικού αρχείου (παραστατικού), δύναται να προσδιορίσει τη φορολογητέα ύλη και κατ’ εφαρμογή των διατάξεων των άρθρων 27 του Ν.4174/2013 και 28 του Ν.4172/2013, (σ.σ. προσδιορισμός του εισοδήματος με κάθε διαθέσιμο στοιχείο ή με έμμεσες μεθόδους ελέγχου).

Διαβάστε ακόμα: Τι πρέπει να γνωρίζετε για τον έλεγχο των φορολογικών υποχρεώσεων

(1) Οδηγίες για την εφαρμογή του άρθρου 28 του Ν.4172/2013 έχουν παρασχεθεί με την εγκύκλιο Ε.2015/2020.

(1) Με τις ως άνω τεχνικές μπορούν να προσδιορίζονται τα φορολογητέα εισοδήματα των φορολογουμένων, τα ακαθάριστα έσοδα, οι εκροές και τα φορολογητέα κέρδη των υπόχρεων βάσει των γενικά παραδεκτών αρχών και τεχνικών της ελεγκτικής. (2) Έχουν εκδοθεί οι αποφάσεις ΠΟΛ.1050/17.2.2014 και ΠΟΛ.1094/7.4.2014, περί καθορισμού του περιεχομένου και του τρόπου εφαρμογής των τριών τεχνικών ελέγχου, για τον διορθωτικό προσδιορισμό της φορολογητέας ύλης φορολογουμένων φυσικών προσώπων με μεθόδους εμμέσου προσδιορισμού (περιπτώσεις β’, γ’ και ε’ της παραγράφου 1 του άρθρου 27 του Ν.4174/2013) και για τις υποθέσεις που ελέγχονται βάσει των αποφάσεων αυτών εφαρμόζεται και η εγκύκλιος ΠΟΛ.1270/24.12.2013. Επίσης έχει εκδοθεί η απόφαση Α.1008/2020 με την οποία καθορίζεται το περιεχόμενο και ο τρόπος εφαρμογής των μεθόδων έμμεσου προσδιορισμού της φορολογητέας ύλης των περιπτώσεων α’ και δ’ της παραγράφου 1 του άρθρου 27 Ν.4174/2013 για τον διορθωτικό προσδιορισμό της φορολογητέας ύλης φυσικών ή νομικών προσώπων ή κάθε είδους νομικής οντότητας που ασκούν επιχειρηματική δραστηριότητα και για τις υποθέσεις που ελέγχονται βάσει των αποφάσεων αυτών εφαρμόζεται και η εγκύκλιος Ε.2016/2020.

Διαβάστε ακόμα: Τι πρέπει να γνωρίζετε για τον επιτόπιο έλεγχο των φορολογικών υποχρεώσεων

θ) Τα οριζόμενα στην απόφαση Α.1413/2019 εφαρμόζονται αναλόγως και στις υποθέσεις για τις οποίες έχει ήδη διαπιστωθεί διάπραξη παραβάσεων μη έκδοσης ή έκδοσης ανακριβούς φορολογικού στοιχείου/ λογιστικού αρχείου (παραστατικού) και δεν προτεραιοποιείται για έλεγχο.

* Γιώργος Α. Κορομηλάς, Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων