Οι συνεχείς αυξήσεις του κόστους δανεισμού από την Ευρωπαϊκή Κεντρική Τράπεζα για να αναχαιτιστεί ο πληθωρισμός που τρέχει με διψήφια ποσοστά έχουν επιφέρει σημαντική άνοδο στα επιτόκια των δανείων, περιλαμβανομένων και των στεγαστικών.

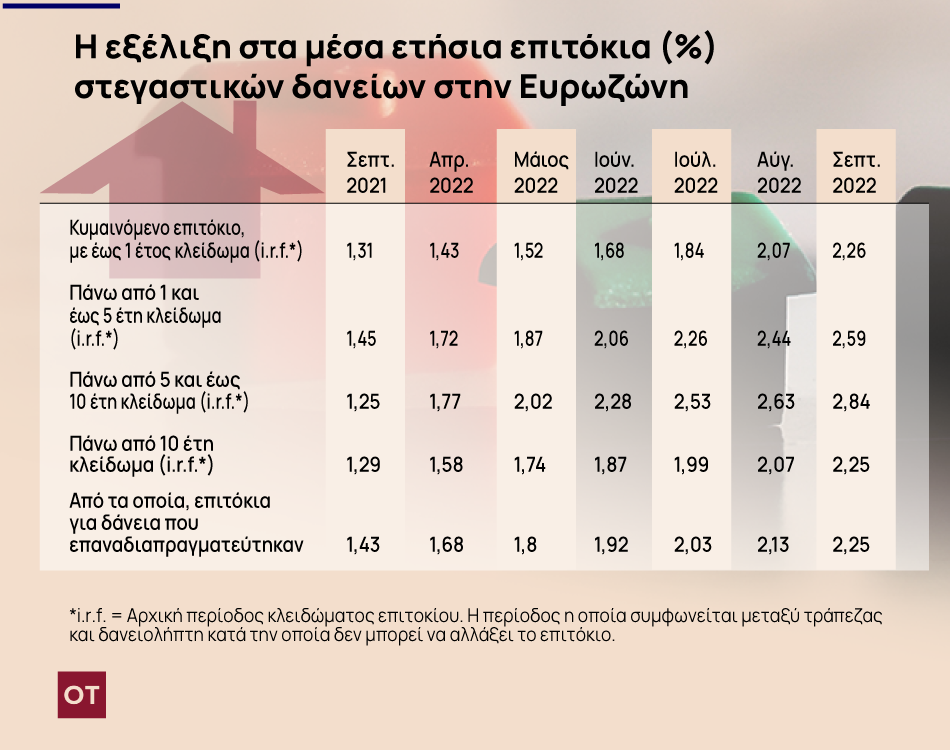

«Φρέσκια» στοιχεία της ΕΚΤ δείχνουν ότι οι αυξήσεις αυτές συνεχίστηκαν -όπως ήταν αναμενόμενο- και το Σεπτέμβριο και διαμορφώνονται πλέον κατά μέσο όρο στη ζώνη του ευρώ σε εύρος από 2,25% έως 2,84%. Το Σεπτέμβριο του 2021 το εύρος αυτό ήταν μόλις 1,25% με 1,45%. Τον Αύγουστο του 2022 είχαν διαμορφωθεί σε 2,08% με 2,63%.

Πρόκειται επομένως για αύξηση στα ετήσια επιτόκια κατά 17 με 21 μονάδες βάσης μέσα σε ένα μόλις μήνα.

Πρόκειται πλέον για τα υψηλότερα επίπεδα επιτοκίων στεγαστικών των τελευταίων τουλάχιστον επτά ετών. Θα πρέπει να σημειωθεί ότι πρόκειται για μέσους όρους στη ζώνη του ενιαίου νομίσματος και ως εκ τούτου σε αρκετές χώρες, όπως στην Ελλάδα, τα επιτόκια αυτά ακόμη πιο υψηλά ξεπερνώντας αυτή τη στιγμή ακόμη και το 3%.

Διαβάστε επίσης: Στουρνάρας: Η ΕΚΤ πρέπει να ακολουθήσει πιο αργό ρυθμό αύξησης των επιτοκίων

Το κόστος δανεισμού σε ολόκληρη την ευρωζώνη μάλιστα να αναμένεται να συνεχίσει την ανοδική του πορεία καθώς η ΕΚΤ ήδη έχει πραγματοποιήσει και νέα σημαντική αύξηση στο κόστος δανεισμού. Στα τέλη Οκτωβρίου τα επιτόκια αυξήθηκαν κατά 75 μονάδες βάσης.

Μετά την αύξηση επιτοκίων κατά 75 μονάδες βάσης από την ΕΚΤ, το επιτόκιο των πράξεων κύριας αναχρηματοδότησης καθώς και τα επιτόκια της διευκόλυνσης οριακής χρηματοδότησης και της διευκόλυνσης αποδοχής καταθέσεων της ΕΚΤ αυξήθηκαν από αυτό το μήνα σε 2,00%, 2,25% και 1,50% αντίστοιχα. Ο πληθωρισμός στη ζώνη του ευρώ σκαρφάλωσε σε ιστορικά υψηλά, φτάνοντας το 10,7% τον Οκτώβριο σε ετήσια βάση.

Ανεβαίνουν συνεχώς οι δόσεις

Όλα αυτά σημαίνουν πρακτικά ότι οι δανειολήπτες καλούνται να πληρώνουν υψηλότερα επιτόκια για στεγαστικά που έχουν με κυμαινόμενο επιτόκιο. Επίσης σε υψηλότερα επίπεδα κινούνται και τα επιτόκια των νέων στεγαστικών που θέλει να συνάψει τώρα ένα νοικοκυριό, έστω και με αρχική περίοδο ορισμένων ετών με «κλειδωμένο» επιτόκιο. Ως περίοδος κλειδώματος ορίζεται αυτή που συμφωνείται μεταξύ τράπεζας και δανειολήπτη κατά την οποία δεν μπορεί να αλλάξει το επιτόκιο.

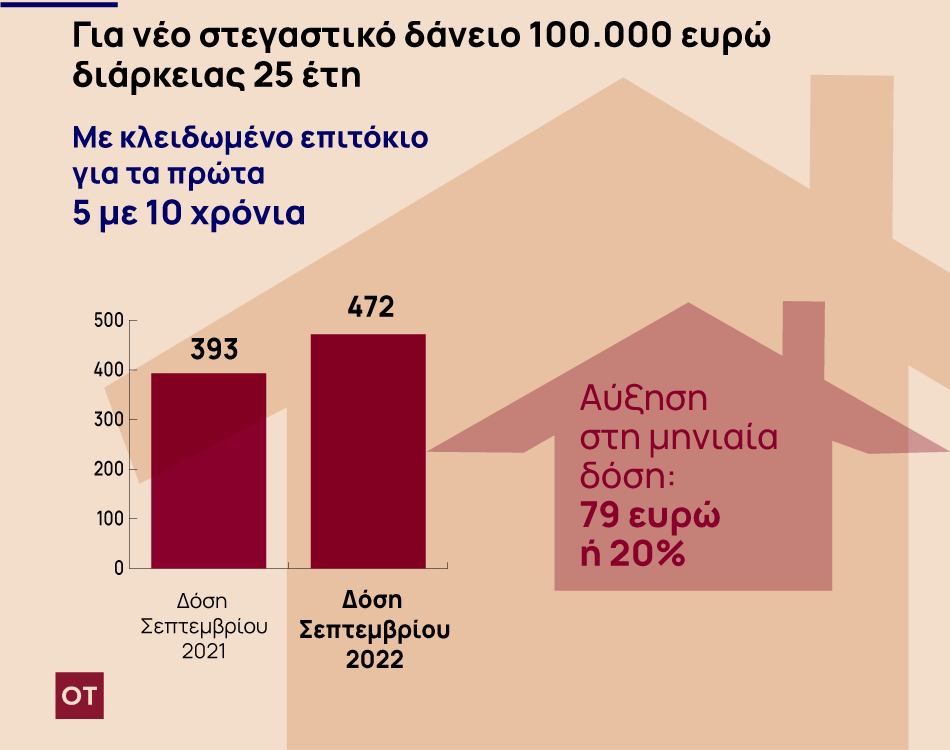

Στα παραδείγματα που παρουσιάζει σήμερα ο Οικονομικός Ταχυδρόμος φαίνεται ότι ένας νέος δανειολήπτης που θέλει να πάρει στεγαστικό με εξασφαλισμένο σταθερό κόστος δανεισμού για τα πρώτα 5 με 10 χρόνια από τράπεζα της Ευρωζώνης, καλείται να πληρώσει κατά μέσο όρο για αυτό στη ζώνη του ενιαίου νομίσματος επιτόκιο 2,84%, από 1,25% πριν από ένα χρόνο.

Διαβάστε επίσης: Κυμαινόμενα και σταθερά επιτόκια στεγαστικών δανείων στην Ευρωζώνη

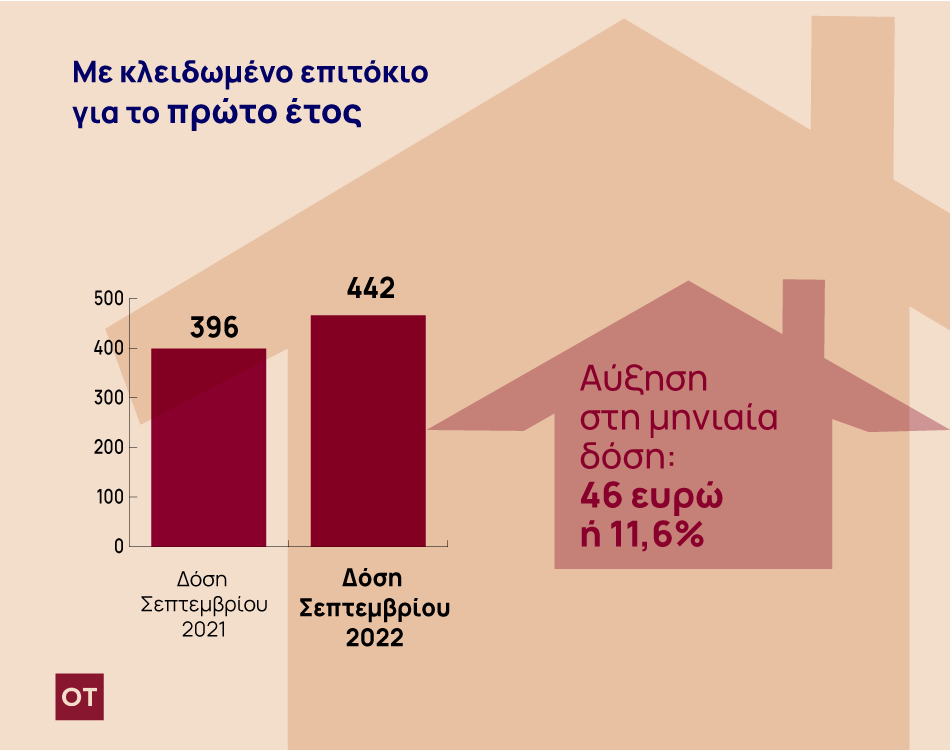

Έτσι, ενδεικτικά αναφέρεται πως για το διάστημα αυτό ο δανειολήπτης αυτός που πριν από ένα χρόνο θα πλήρωνε δόση 393 ευρώ για στεγαστικό ύψους 100.000 ευρώ με διάρκεια αποπληρωμής 25 έτη και κλειδωμένο επιτόκιο για τα πρώτα 5 με 10 χρόνια, τώρα για να συνάψει το ίδιο δάνειο πρέπει να καταβάλλει δόση 472 ευρώ για τα πρώτα αυτά χρόνια. Πρόκειται ουσιαστικά για αύξηση στη δόση που φτάνει ούτε λίγο ούτε πολύ το 20%. Για το ίδιο στεγαστικό δάνειο αλλά με περίοδο κλειδώματος επιτοκίου για το πρώτο μόνο έτος, η μηνιαία δόση πλέον ανέρχεται σε 442 ευρώ από 396 ευρώ το Σεπτέμβριο του 2021.

Τα στοιχεία της Τράπεζας της Ελλάδος

Όπως ανακοίνωσε η ΤτΕ στις 3 Νοεμβρίου για το Σεπτέμβριο, το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων (καταναλωτικών, στεγαστικών κλπ) αυξήθηκε στο 3,95%. Παράλληλα σχεδόν αμετάβλητο στο 0,04% παρέμεινε το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων. Το περιθώριο επιτοκίου μεταξύ των υφιστάμενων καταθέσεων και δανείων αυξήθηκε στις 3,91 εκατοστιαίες μονάδες.

Το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων αυξήθηκε στις 4,56 εκατοστιαίες μονάδες. Σύμφωνα με τα ίδια στοιχεία για το Σεπτέμβριο, αμετάβλητο στο 0,04% παρέμεινε το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων, ενώ το μέσο σταθμισμένο επιτόκιο των νέων δανείων αυξήθηκε στο 4,60%.

Latest News

Οδηγός για τα καταπατημένα - Πώς θα αποκτήσετε τίτλους ιδιοκτησίας

10+3 ερωταπαντήσεις για την απόκτηση των τίτλων ιδιοκτησίας για καταπατημένα ακίνητα – Οι ημερομηνίες «κλειδιά» για την εξαγορά και η διαδικασία για την κατοχύρωση της περιουσίας

Σκέρτσος: Οι 10 πολιτικές της κυβέρνησης για προσιτή στέγη

Ανάρτηση του υπουργού Επικρατείας Ακη Σκέρτσου στα μέσα κοινωνικής δικτύωσης

![Ενοίκια: Ποιοι δικαιούνται την επιστροφή ενός ενοικίου κάθε χρόνο [Παραδείγματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_akinhta_metavivaseis-1024x600-1-1-600x352.png)

Ποιοι δικαιούνται την επιστροφή ενός ενοικίου κάθε χρόνο [Παραδείγματα]

Το μέγιστο ποσό επιστροφής για την κύρια κατοικία ανέρχεται σε 800 ευρώ επαυξανόμενο κατά 50 ευρώ για κάθε εξαρτώμενο τέκνο του ενοικιαστή

Νέο μπλόκο της Δικαιοσύνης στα μπόνους δόμησης - Φρένο και στις σοφίτες

Στον «πάγο» μπαίνουν οι σοφίτες στο πλαίσιο των μπόνους δόμησης - Κρίθηκε ως αντισυνταγματική η μη προσμέτρησή τους στον συντελεστή δόμησης μιας οικοδομής

Δεν έπιασαν ταβάνι ακόμη οι τιμές ακινήτων - Πόσο αυξήθηκαν το α' τρίμηνο

Οι υποψήφιοι αγοραστές και ενοικιαστές ακινήτων βρίσκονται σε απόγνωση λόγω της εκτόξευσης των τιμών ακινήτων – Πόσο αυξήθηκαν οι τιμές ανά περιοχή

Ο πολεοδομικός σχεδιασμός βουλιάζει σε «μαύρες τρύπες»-Ποιες ρυθμίσεις εξετάζονται

Σωρεία προβλημάτων κατά την εκπόνηση των δασικών χαρτών σε εκατοντάδες οικισμούς παραμένουν εμπόδιο στη χωρική ανάπτυξη της χώρας

![Ακίνητα: Ποιοι παράγοντες ανεβάζουν τις τιμές – Οι πιο ακριβές περιοχές στην Αττική [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/akinita-600x384.jpg)

Οι 10 εστίες που πυροδοτούν τις τιμές στα ακίνητα - Οι πιο ακριβές περιοχές [γραφήματα]

Τι αναφέρει μελέτη της Alpha Bank για τα ακίνητα και τις προοπτικές της αγοράς

Τα δύο σχέδια για την αξιοποίηση των ακινήτων του Δημοσίου

Τι αλλάζει σε σχολάζουσες κληρονομιές, και δωρεές

Πού βρίσκει... πόρτα το Σπίτι μου 2 - Η κούρσα για την χρηματοδότηση

Μεγάλο ενδιαφέρον για τη δεύτερη φάση του προγράμματος Σπίτι μου 2

![Μετακόμιση: Ποια είναι τα κίνητρα και τα κριτήρια των Ελλήνων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_metakomisi-600x352.png)

Γιατί μετακομίζουν οι Έλληνες και οι Ευρωπαίοι – Οι νέες τάσεις [γραφήματα]

Τι δείχνει πανευρωπαϊκή έρευνα «European Housing Trend Report 2024» που πραγματοποίησε το κτηματομεσιτικό δίκτυο RE/MAX Europe για την μετακόμιση σε Ελλάδα και Ευρώπη

![Accor: Η βιωσιμότητα «κλειδί» για την ανάπτυξη και ανθεκτικότητα του ελληνικού τουρισμού [έρευνα]](https://www.ot.gr/wp-content/uploads/2025/04/thumbnail-90x90.jpg)

![Accor: Η βιωσιμότητα «κλειδί» για την ανάπτυξη και ανθεκτικότητα του ελληνικού τουρισμού [έρευνα]](https://www.ot.gr/wp-content/uploads/2025/04/thumbnail-600x400.jpg)