γ) Η απώλεια εσόδων λόγω της εκτεταμένης φορολογικής παραβατικής συμπεριφοράς, δεν παρέχει τη δυνατότητα περαιτέρω μείωσης της φορολογικής επιβάρυνσης φυσικών και νομικών προσώπων, συνεπώς πρέπει να υπάρξει ένας τρόπος αντιμετώπισης της παραβατικής συμπεριφοράς η οποία οδηγεί σε αυτή την απώλεια.

Με την πλήρη λειτουργία της ψηφιακής πλατφόρμας myDATA η Α.Α.Δ.Ε. θα έχει πλέον τα ουσιαστικά και αδιαμφισβήτητα κριτήρια επιλογής υποθέσεων προς φορολογικό έλεγχο, ο οποίος είναι πολύ σημαντικός τόσο σε μικροοικονομικό όσο και σε μακροοικονομικό επίπεδο γιατί μέσω αυτού η πολιτεία θα είναι σε θέση και να ανακαλύψει και να τιμωρήσει παραδειγματικά τους παραβάτες της φορολογικής νομοθεσίας εξασφαλίζοντας παράλληλα τα φορολογικά έσοδα με αποτέλεσμα την αποκατάσταση της κοινωνικής δικαιοσύνης και τη βελτίωση των δημοσιονομικών μεγεθών. Τα έσοδα που χάνονται είναι μεγάλου ύψους, όλα καταλήγουν στις τσέπες των επιτήδειων ενώ τα μόνιμα υποζύγια καλούνται να τα αναπληρώσουν.

Διαβάστε επίσης: Ηλεκτρονική διαβίβαση δεδομένων επιχειρήσεων στην ψηφιακή πλατφόρμα myDATA (Α’ Μέρος)

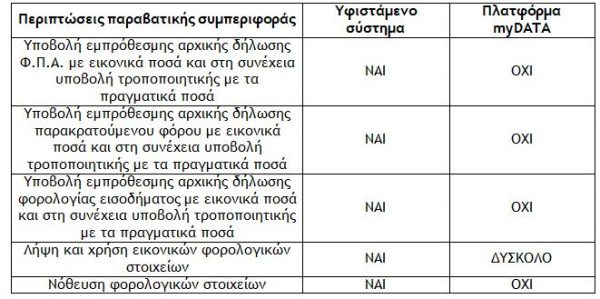

Η πλατφόρμα myDATA δεν θα διδάξει φορολογική συνείδηση, αλλά θα περιορίσει σημαντικά τα φαινόμενα εκείνα που παρατηρούνται μέχρι σήμερα, όπως για παράδειγμα της υπεξαίρεσης του Φ.Π.Α., της υπεξαίρεσης λοιπών φόρων και τελών και φυσικά της λήψης και χρήσης εικονικών φορολογικών στοιχείων. Ενδεικτικά οι περιπτώσεις παραβατικής συμπεριφοράς που μπορούν να αντιμετωπισθούν με τη λειτουργία της πλατφόρμας myDATA είναι οι ακόλουθες :

Επισήμανση : Οι δηλώσεις των επιχειρήσεων θα υποβάλλονται βάσει των δεδομένων των τηρούμενων λογιστικών αρχείων (βιβλίων), όπως γίνεται μέχρι και τώρα, αλλά με την πλήρη λειτουργία της πλατφόρμας myDATA τα δεδομένα των δηλώσεων που θα έχουν υποβληθεί θα αντιπαραβάλλονται με τα δεδομένα των ηλεκτρονικών τους βιβλίων τα οποία θα τηρούνται στην πλατφόρμα myDATA. Σε περίπτωση συμφωνίας δεν θα υπάρχει κάποιο, κατ’ αρχήν, πρόβλημα. Σε περίπτωση όμως ασυμφωνίας θα παρέχεται ένα χρονικό διάστημα (δίμηνο εναρμόνισης) για να επιτευχθεί συμφωνία. Στο σημείο αυτό πρέπει να επισημανθεί ότι, για τις ενέργειες που θα γίνουν στο χρονικό αυτό διάστημα για τη συμφωνία (π.χ. υποβολή τροποποιητικών δηλώσεων κ.λπ.) θα επιβάλλονται οι κυρώσεις του Κώδικα Φορολογικών Διαδικασιών (Κ.Φ.Δ.) εφόσον είναι εκπρόθεσμες κατά το νόμο.

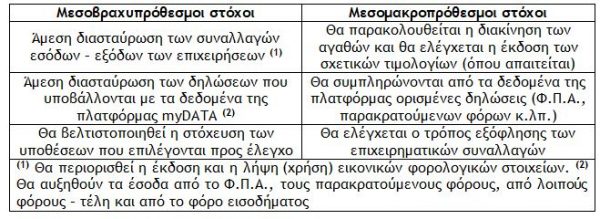

δ) Οι μεσοβραχυπρόθεσμοι και οι μεσομακροπρόθεσμοι στόχοι της Α.Α.Δ.Ε. από την λειτουργία της πλατφόρμας myDATA είναι οι ακόλουθοι :

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων