Σύμφωνα με αυτά:

- Οι Agro-startups κατέχουν την πέμπτη υψηλότερη θέση ανάμεσα στους 21 κλάδους του Μητρώου Elevate με ποσοστό 7,05% – 47 σε σύνολο 667 καταγεγραμμένων νεοφυών επιχειρήσεων

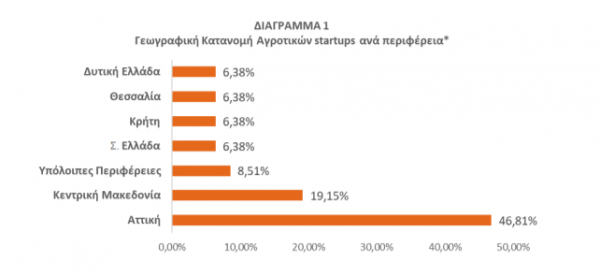

- Η βασική πρωταγωνίστρια ως προς την παρουσία Agro-startups είναι η Αττική (46,81%), ενώ δεύτερη έρχεται η Κεντρική Μακεδονία (19,15%)

- Παρατηρείται εξαιρετικά άνιση γεωγραφική κατανομή των Agro-startups

- Επικρατεί το Β2Β επιχειρηματικό μοντέλο

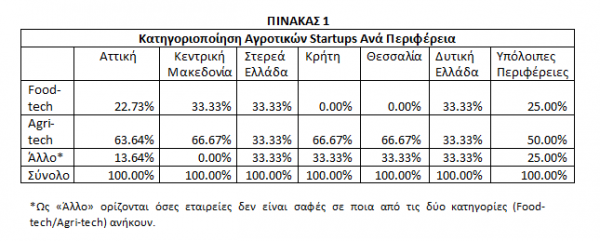

- Καταγράφεται ισχυρή παρουσία νέων τεχνολογιών εξίσου στις Food-tech και στις Agri-tech, τις δύο μεγάλες κατηγορίες Agro-startups. Οι Agri-tech πλειοψηφούν στο συνολικό δείγμα

- Οι τρεις περιφέρειες με το υψηλότερο ποσοστό Αgri-tech είναι η Κεντρική Μακεδονία, η Κρήτη και η Θεσσαλία.

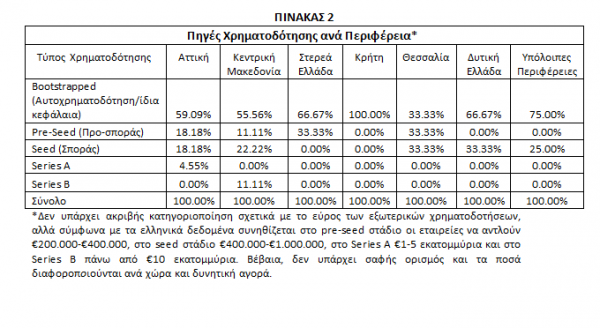

- Με εξαίρεση τη Θεσσαλία, στις άλλες οκτώ περιφέρειες όπου υπάρχoυν Agro-startups υπερισχύει η αυτοχρηματοδότηση ως τρόπος χρηματοδότησής τους.

Ακολουθεί ολόκληρο το άρθρο.

ΟΙ ΑGRO-STARTUPS ΕΠΙΧΕΙΡΗΣΕΙΣ ANA ΠΕΡΙΦΕΡΕΙΑ – ΣΤΟΙΧΕΙΑ ΚΑΙ ΠΡΟΒΛΗΜΑΤΙΣΜΟΙ

Ιωάννα Σαπφώ Πεπελάση* και Γιάννης Μπέσης**

ΕΙΣΑΓΩΓΙΚΑ ΣΧΟΛΙΑ

- Η Ελλάδα ξεκίνησε τη δική της βιομηχανική επανάσταση στα μέσα της δεκαετίας του 1960. Ήταν ρηχή και σύντομη, καθώς ήδη από τις αρχές της δεκαετίας του 1980 η χώρα είχε ήδη εισέλθει σε τροχιά αποβιομηχάνισης. Σήμερα, οι προεξέχοντες κλάδοι της ελληνικής οικονομίας είναι ο τουρισμός και η ναυτιλία. Ωστόσο, ο αγροτικός τομέας παραμένει ακόμα αρκετά σημαντικός.[1] Ενδεικτικά, με βάση τα πιο πρόσφατα δημοσιευμένα στοιχεία της Eurostat για το 2021, ο πρωτογενής τομέας σε επίπεδο Ευρωπαϊκής Ένωσης ήταν 2%, ως ποσοστό της Ακαθάριστης Προστιθέμενης Αξίας (Gross Value Added), ενώ σε Εθνικό Επίπεδο ήταν 4,8 %.

- Στο τρέχον ασταθές παγκόσμιο περιβάλλον και την κλιμακούμενη επισιτιστική κρίση, η ελληνική γεωργία βρίσκεται αντιμέτωπη με την πιεστική πρόκληση να βελτιώσει τις επιδόσεις της. Βέβαια, το πρόβλημα είναι ότι στην Ελλάδα εξακολουθούν να υπάρχουν δύο παραδοσιακοί (δομικοί) περιορισμοί: αφενός η πολύ μικρή κλίμακα των περισσότερων μονάδων παραγωγής, και αφετέρου οι χαμηλές τεχνολογικές γνώσεις της πλειονότητας των παραγωγών.

- Αισιόδοξο όμως είναι ότι τα τελευταία χρόνια έχει ξεκινήσει μία “τεχνολογική επανάσταση” στον αγροτικό τομέα της χώρας. Στο επίκεντρό της βρίσκεται το αναδυόμενο από το 2010, μικρό αλλά εξωστρεφές, οικοσύστημα των Agro-startups (νεοφυών αγροτικών επιχειρήσεων), το οποίο παρέχει εύχρηστες τεχνολογικές λύσεις που προσφέρουν νέα καινοτόμα προϊόντα και ταυτόχρονα βελτιώνουν την παραγωγική διαδικασία, καθώς μειώνουν το κόστος ανά μονάδα προϊόντος και αυξάνουν την ποσότητα παραγωγής. Αυτά όλα συμβάλλουν ώστε οι αγροτικές επιχειρήσεις να είναι περισσότερο ανταγωνιστικές στο διεθνές περιβάλλον. Αξιοσημείωτο είναι το γεγονός ότι όλες σχεδόν οι νεοφυείς αγροτικές επιχειρήσειs επιτυγχάνουν υψηλές αποδόσεις, ακόμα και εκείνες των μικρών παραγωγών, χωρίς να απαιτούνται ιδιαίτερες τεχνολογικές γνώσεις από τους χρήστες.

Ας σημειωθεί ότι, ενώ υπάρχουν ήδη κάποιες αναλύσεις για τις Αgro-startups σε εθνικό επίπεδο, η εικόνα ανά περιφέρεια δεν είναι ευρύτερα γνωστή. Η παρουσίαση που ακολουθεί συνιστά ακριβώς μία πρώτη αναλυτική χαρτογράφηση αυτού του τοπίου.

ΧΑΡΤΟΓΡΑΦΗΣΗ ΤΩΝ ΑΓΡΟΤΙΚΩΝ STARTUPS ΑΝΑ ΠΕΡΙΦΕΡΕΙΑ

Στο Εθνικό Μητρώο Επιχειρήσεων Elevate Greece, το οποίο αποτελεί τη μεγαλύτερη βάση δεδομένων για νεοφυείς επιχειρήσεις υψηλής τεχνολογίας στην Ελλάδα, στις 12 Νοεμβρίου 2022 εντοπίζονταν εγγεγραμμένες 47 Agro–startups. Το νούμερο αυτό αντιστοιχεί στο 7,05% του συνόλου των 667 καταγεγραμμένων νεοφυών επιχειρήσεων, καταλαμβάνοντας την πέμπτη υψηλότερη θέση ανάμεσα στους 21 κλάδους του Μητρώου από άποψη αριθμητικού μεγέθους.

- ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΕΔΡΑ

Η βασική πρωταγωνίστρια ως προς την παρουσία Agro-startups είναι η Αττική, ενώ δεύτερη έρχεται η Κεντρική Μακεδονία. Ενδιαφέρον, οπωσδήποτε, παρουσιάζει η υπερσυγκέντρωση στις δύο αυτές περιφέρειες, όπου υπάρχουν τα μεγαλύτερα αστικά κέντρα και οι μεγαλύτεροι επιχειρηματικοί κόμβοι της χώρας. Εντυπωσιακή είναι, εξάλλου, και η απουσία εγγεγραμμένων Agro-startups σε τέσσερις περιφέρειες: το Ιόνιο, την Πελοπόννησο, την Ήπειρο και την Ανατολική Μακεδονία-Θράκη.

Επισημαίνουμε ότι στον Διάγραμμα 1 αλλά και στους πίνακες που ακολουθούν στην παρούσα καταγραφή, ορίζουμε ως «Υπόλοιπες Περιφέρειες» αυτές που εμφανίζουν αγροτικές startups σε ποσοστό συμμετοχής στο σύνολο της χώρας μικρότερο του 5%.

Σημειώνεται επίσης ότι ανεξάρτητα από το πού έχουν την έδρα τους, οι περισσότερες αγροτικές startups εντάσσονται στο επιχειρηματικό μοντέλο B2B.

- ΤΑΞΙΝΟΜΗΣΗ ΩΣ ΠΡΟΣ ΤΟ ΑΝΤΙΚΕΙΜΕΝΟ

Υπάρχουν δύο κατηγοριών Agro-startups: Οι Food-tech, οι οποίες σε εθνικό επίπεδο είναι λιγότερες και παράγουν πρωτότυπο τελικό αγροτικό προϊόν (όπως τρόφιμα, ροφήματα κ.λπ.), και οι Agri-tech που έχουν ως αντικείμενο τη βελτιστοποίηση της παραγωγικής διαδικασίας σε όλα τα στάδια της παραγωγής, συμπεριλαμβανομένης και της δημιουργίας νέων αγορών (μέσω digital marketplaces).

Στο Δείγμα μας παρατηρούμε ότι οι πιο συνηθισμένες τεχνολογίες που υιοθετούν οι Agro-startups είναι οι εξής:

Στις Food-tech επιχειρήσεις βλέπουμε νέες τεχνολογίες (με ποσοστό 72,73%) που δεν εντάσσονται στις συνήθεις κατηγοριοποιήσεις (στη βάση του Elevate αναφέρονται ως «Άλλο»), και όπου θεωρούμε ότι αφορούν νέα είδη λιπασμάτων, διαφορετική προσέγγιση στην επεξεργασία τροφίμων κ.λπ., και ακολουθούν οι αισθητήρες (sensors) με 18,18%.

Για τις Αgri-tech έχουμε το Internet of Things (IoT) με 71,43%, το λογισμικό (software) με 67,86%, και το Data Analytics /Big Data με 64,29% (προφανώς μία επιχείρηση μπορεί να κατατάσσεται σε περισσότερες από μία κατηγορίες). Επίσης, υπάρχουν και ορισμένες Agro-startups (αποτελούν το 17% του δείγματος) που δεν μπορούν να ταξινομηθούν σε κάποια από τις δύο κατηγορίες (Food-tech και Agri-tech), στις οποίες σε ποσοστό 62,5% εμφανίζονται νέες τεχνολογίες που δεν εντάσσονται στις συνήθεις κατηγοριοποιήσεις (όπως και στις Food-tech). Τέλος, ακολουθεί το Internet of Things (IoT) και οι αισθητήρες (sensors) με 25%.

Οι τρεις περιφέρειες με το υψηλότερο ποσοστό κατανομής Agri–tech είναι η Κεντρική Μακεδονία, η Κρήτη και η Θεσσαλία.

*Ως «Άλλο» ορίζονται όσες εταιρείες δεν είναι σαφές σε ποια από τις δύο κατηγορίες (Food-tech/Agri-tech) ανήκουν.

3. ΠΗΓΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

Τα ίδια κεφάλαια (αυτοχρηματοδότηση) αποτελούν τον βασικό τρόπο άντλησης κεφαλαίων για τις Agro-startups στις προαναφερόμενες περιφέρειες. Μάλιστα, στην Κρήτη οι εγγεγραμμένες startups έχουν στηριχθεί σε αυτά αποκλειστικά. Αντίθετα, στη Θεσσαλία το μεγαλύτερο μέρος των αντλούμενων κεφαλαίων αποτελείται από επιχορηγήσεις προ-σποράς και σποράς. Μόνο μία εγγεγραμμένη αγροτική startup που έχει πετύχει Series A χρηματοδότηση. Επίσης, μόνο μία έχει πετύχει Series B χρηματοδότηση.

Επίσης, όπως προκύπτει από τη βάση δεδομένων Elevate, η ύπαρξη πατεντών συμβάλλει στη δημιουργία ισχυρών ανταγωνιστικών πλεονεκτημάτων και στην αναζήτηση εξωτερικής χρηματοδότησης.

*Δεν υπάρχει ακριβής κατηγοριοποίηση σχετικά με το εύρος των εξωτερικών χρηματοδοτήσεων, αλλά σύμφωνα με τα ελληνικά δεδομένα συνηθίζεται στο pre-seed στάδιο οι εταιρείες να αντλούν €200.000-€400.000, στο seed στάδιο €400.000-€1.000.000, στο Series A €1-5 εκατομμύρια και στο Series B πάνω από €10 εκατομμύρια. Βέβαια, δεν υπάρχει σαφής ορισμός και τα ποσά διαφοροποιούνται ανά χώρα και δυνητική αγορά.

ΒΑΣΙΚΟΙ ΠΡΟΒΛΗΜΑΤΙΣΜΟΙ

Οι Agro-startups, κατέχοντας την πέμπτη υψηλότερη θέση ανάμεσα στους 21 κλάδους του Μητρώου Elevate διευρύνουν τους ορίζοντες της ελληνικής γεωργίας, η οποία κατέχει ένα σχετικά μεγάλο κομμάτι της οικονομικής δραστηριότητας της χώρας, συγκρινόμενη με τα εν γένει ευρωπαϊκά δεδομένα. Συγκεκριμένα, μέσω ποικίλων τεχνολογιών αιχμής, οι Agro-startups παράγουν νέα καινοτόμα προϊόντα και ενισχύουν την παραγωγική διαδικασία σε όλες σχεδόν τις αγροτικές επιχειρήσεις, ανεξάρτητα από κλίμακα μεγέθους. Κατ’ αυτόν τον τρόπο επιτυγχάνεται ο εκμηχανισμός και ο εν γένει εκσυγχρονισμός του κλάδου, καθιστώντας τον πιο ανταγωνιστικό, εξωστρεφή και εναρμονισμένο με τις αρχές της βιώσιμης ανάπτυξης.

Ωστόσο, η τόσο έντονη ανισοκατανομή της φυσικής παρουσίας (έδρας) των Αgro-startups στο δείγμα προβληματίζει και ως προς τις αιτίες που την προκαλούν ( το μη ώριμο οικονομικό – επιχειρηματικό περιβάλλον, νοοτροπίες, εκπαίδευση κ.ά.) και ως προς τις ευρύτερες συνέπειές της για τη γενικότερη οικονομική ανάπτυξη της χώρας.

Επίσης, θα πρέπει να μας απασχολήσει κατά πόσο τo γεγονός ότι το μεγαλύτερο μερίδιο της χρηματοδότησης σε Agro-startups προέρχεται από αυτοχρηματοδότηση οφείλεται σε στρατηγική επιλογή αρκετών startuppers και κατά πόσο είναι αποτέλεσμα δυσκολίας πρόσβασης σε Angel Investors, VCs και άλλους χρηματοπιστωτικούς και μη θεσμούς του οικοσυστήματος.

Η παρούσα συγκυρία είναι ιδιαίτερα κομβική, καθώς πληθαίνουν οι παγκόσμιες πιέσεις για την στροφή στην επιστημονική-«αναγεννητική γεωργία». Στόχος και σαφώς θετική εξέλιξη θα είναι να υπάρξουν στο μέλλον περισσότερες δημιουργικές πρωτοβουλίες και συνεργασίες ανάμεσα στις Αgro–startups και τα πανεπιστήμια-ερευνητικά ιδρύματα, τις περιφέρειες και άλλους τοπικούς φορείς. Μία τέτοια εξέλιξη θα μπορούσε να βοηθήσει την περαιτέρω ανάπτυξη της νέας αγροτικής οικονομίας, η οποία εντέλει μπορεί να αποτελέσει και πόλο έλξης πληθυσμού σε αρκετές περιφέρειες, αναστέλλοντας την αγροτική έξοδο.

ΒΙΒΛΙΟΓΡΑΦΙΑ

– Louri H. και I. S. Pepelasis (2001), ‘A Quantitative Exploration on the Determinants of De-Industrialisation: The case of Greece’, International Review of Applied Economics, 15(4):397-410.

– Πεπελάση Ι. και Γ. Μπέσης (2022), ‘Η Τέταρτη Τεχνολογική Επανάσταση στην Ελληνική Γεωργία: Τα δεδομένα από το οικοσύστημα των νεοφυών επιχειρήσεων’, Το Βήμα, 26.2.2022, https://www.tovima.gr/2022/02/26/finance/i-tetarti-viomixaniki-epanastasi-stin-elliniki-georgia-ta-dedomena-apo-to-oikosystima-ton-neofyon-epixeiriseon-a-tmima-meletis/

– Πεπελάση Ι., Γ. Σπυρόπουλος, Δ. Κόκκοτας, Δ. Ζήσης, Γ. Μπέσης (2022), ‘Χαρτογράφηση Ελληνικού Οικοσυστήματος Νεοφυών Επιχειρήσεων’, διαΝΕΟΣις, 01-2022. https://www.dianeosis.org/wp-content/uploads/2022/01/startups.pdf

– Sternberg R., (2021), ‘Regional Entrepreneurship’, https://www.oxfordbibliographies.com/view/document/obo-9780199846740/obo-9780199846740-0066.xml

*Η Ιωάννα Σαπφώ Πεπελάση είναι ομότιμη καθηγήτρια στο Οικονομικό Πανεπιστήμιο Αθηνών και επιστημονική διευθύντρια στο Παρατηρητήριο Περιφερειακών Πολιτικών.

**Ο Γιάννης Μπέσης είναι ερευνητής, μάνατζερ επιχειρηματικής ανάπτυξης στην a-Quant.

[1] Σε αυτό το κείμενο, ο όρος αγροτικός τομέας χρησιμοποιείται ως ταυτόσημος του όρου γεωργία.

Latest News

Δασμοί και αβεβαιότητα φέρνουν ύφεση – Οι επιπτώσεις στην Ελλάδα

Όταν οι επιχειρήσεις δεν ξέρουν τι να περιμένουν από το διεθνές περιβάλλον, είναι λιγότερο πιθανό να προχωρήσουν σε νέες επενδύσεις ή να δημιουργήσουν νέες θέσεις εργασίας

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

ΟΤ Delphi Economic Forum X-Γεράσιμος Σιάσος: Το ΕΚΠΑ καταθέτει αίτηση για παράρτημα στην Κύπρο

Ο Πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος, μιλώντας στο πλαίσιο του ΟΤ Delphi Economic Forum X, δήλωσε ότι «το Χάρβαρντ, το Γέιλ, το Κολούμπια και το Τζονς Χόπκινς είναι ήδη παρόντα στην Ελλάδα μέσω συνεργασιών»

Γ. Σιάσος: Τα δημόσια πανεπιστήμια διακρίνονται στο διεθνές στερέωμα και θα παραμείνουν στην κορυφή της τριτοβάθμιας εκπαίδευσης

Πρωταρχικός στόχος της ελληνικής Πολιτείας θα πρέπει να είναι η στήριξη των δημόσιων πανεπιστημίων, που αποτελούν την ατμομηχανή της τριτοβάθμιας εκπαίδευσης, τονίζει ο πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

Μνημόνιο συνεργασίας υπέγραψε η Netcompany με το Οικονομικό Πανεπιστήμιο Αθηνών

Το μνημόνιο υπέγραψε από τη Netcompany, o κ. Αλέξανδρος Μάνος, Διευθύνων Σύμβουλος Netcompany-Intrasoft, και από το ΟΠΑ, ο Πρύτανης και Καθηγητής στο Τμήμα Στατιστικής του Οικονομικού Πανεπιστημίου Αθηνών κ. Βασίλης Βασδέκης

ΕΤΕπ: Δάνειο 95 εκατ. ευρώ για φοιτητικές εστίες στο Πανεπιστήμιο Κρήτης

Η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) συγχρηματοδοτεί με δάνειο ύψους €95 εκατ. την κατασκευή και λειτουργία φοιτητικών εστιών και νέων ακαδημαϊκών εγκαταστάσεων στο Πανεπιστήμιο Κρήτης

PODCAST Economics & Business TALKS | Η στρατηγική μάρκετινγκ στα χρόνια των Social Media και του AI

Σε αυτό το επεισόδιο υποδεχόμαστε τον καθηγητή του Οικονομικού Πανεπιστημίου στο Τμήμα Μάρκετινγκ και Επικοινωνίας κ. Σέργιο Δημητριάδη. Στη συζήτησή μας, συμμετέχει, και ο Γιώργος Γκριτζάλας συνιδρυτής διαφημιστικής εταιρείας και σύμβουλος στρατηγικής μάρκετινγκ.

Ήπιες αυξήσεις στις τιμές κατοικιών στην Ευρωζώνη το 2025-2028 - Πρωτιά για την Ελλάδα

Για την Ευρωζώνη, η εικόνα που σχηματίζεται είναι μια αγορά ακινήτων που δεν καταρρέει αλλά ούτε και προσφέρει ουσιαστική αναπτυξιακή ώθηση

O πρύτανης του ΕΚΠΑ Γεράσιμος Σιάσος στο MEGA για την ιστορία και τις επιτυχίες του Πανεπιστημίου Αθηνών

O Πρύτανης Γεράσιμος Σιάσος στη συνέντευξή του στην εκπομπή «Μεγάλη Εικόνα» στο MEGA και την δημοσιογράφο Νίκη Λυμπεράκη ανέδειξε την πορεία του πρώτου και μεγαλύτερου Πανεπιστημίου στη χώρα τους σχεδόν δύο αιώνες λειτουργίας του