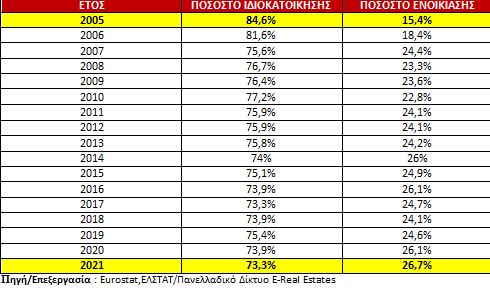

Ο μύθος του υψηλού ποσοστού ιδιοκατοίκησης στην Ελλάδα έχει καταρριφθεί προ πολλού. Το χρονικό διάστημα από το 2005 έως το 2021, το ποσοστό ιδιοκατοίκησης στη χώρα μας υποχώρησε από το 84,6% στο 73,3%, χάνοντας 11,3 ποσοστιαίες μονάδες σύμφωνα με στοιχεία της Eurostat.

Το στεγαστικό απόθεμα στην Ελλάδα σύμφωνα με την Eurostat για τα έτος 2019 ήταν 3.949.900 κατοικίες – σπίτια, δεν αναφερόμαστε σε επαγγελματικά ακίνητα, χωράφια ή/και οικόπεδα, αλλά σε κατοικίες που διαμένουν οικογένειες είτε ως ιδιοκτήτες, είτε ως ενοικιαστές.

Σύμφωνα με τα επίσημα στοιχεία της Eurostat και της δημοσιευμένης έρευνα του οργανισμού Housing Europe (European Federation of Public, Cooperative & Social Housing), το έτος 2019, το ποσοστό ιδιοκατοίκησης στη χώρα μας ήταν 75,4% (2.978.224 κατοικίες), είτε πρόκειται για ιδιοκτησίες με υποθήκη ή δάνειο, είτε για ιδιοκτησίες που δεν εκκρεμεί κάποια υποθήκη ή δάνειο. Ενώ, το 24,6% (971.675 κατοικίες) των ιδιοκτησιών μισθώνονταν.

Τα μικρότερα ποσοστά ιδιοκατοίκησης το χρονικό διάστημα 2005-2014 καταγράφηκαν το έτος 2014 (74%), ως αποτέλεσμα των αρνητικών επιπτώσεων της προσφυγής της χώρας στον μηχανισμό στήριξης (Διεθνούς Νομισματικού Ταμείου, της Ευρωπαϊκής Επιτροπής και της Ευρωπαϊκής Κεντρικής Τράπεζας) στις 23 Απριλίου του 2010.

Οι αρνητικές επιπτώσεις των μνημονιακών χρόνων επιβεβαιώνονται και το χρονικό διάστημα 2016-2018. Η Ελλάδα στις 13 Ιουλίου του 2015 εισήλθε σε νέο μνημόνιο διότι στις 30 Ιουνίου του ιδίου έτους δεν πληρώθηκαν οι δόσεις του δανείου προς το ΔΝΤ, με αποτέλεσμα η Ελλάδα από την 1η Ιουλίου του 2015 να θεωρείται χρεοκοπημένη χώρα, σύμφωνα με τους κανονισμούς του Διεθνούς Νομισματικού Ταμείου

Το ποσοστό ιδιοκατοίκησης στην Ελλάδα το 2015 ήταν 75,1%, με αρνητικές διακυμάνσεις την επόμενη τριετία (2016,2017,2018), ενώ το 2019 αυξήθηκε στο 75,4%.

Δηλαδή, ενώ η χώρα μας το 2015 εισήχθη σε νέο μνημόνιο με ποσοστό ιδιοκατοίκησης 75,1%, το 2019 αυξήθηκε η ιδιοκατοίκηση κατά 11.849 κατοικίες αγγίζοντας το 75,4%.

Το ποσοστό ιδιοκατοίκησης επιστρέφει στα μνημονιακά χρόνια

Η Ελλάδα μπορεί να βγήκε από τα μνημόνια, αλλά, απ΄ότι φαίνεται, τα ποσοστά ιδιοκατοίκησης επιστρέφουν σε μνημονιακές εποχές μετά το έτος 2019.

Το 2020 το ποσοστό ιδιοκατοίκησης κυμάνθηκε στο 73,9% και το 2021 στο 73,3%. Δηλαδή, η Ελλάδα έχασε 2,1 ποσοστιαίες μονάδες το χρονικό διάστημα 2019-2021.

Ποσοστά που αντιστοιχούν σύμφωνα με τον πίνακα σε χρονολογίες μνημονιακών ετών όπως το 2016,το 2017 και το 2018. Χρονιές δύσκολες για την Ελληνική οικονομία και κατ΄επέκταση για το σύνολο των πολιτών.

Η μείωση του ποσοστού ιδιοκατοίκησης κατά 2,1 ποσοστιαίες μονάδες το χρονικό διάστημα 2019-2021, σε απόλυτα νούμερα, αντιστοιχεί περίπου σε 82.947 κατοικίες (3.949.900 το στεγαστικό απόθεμα –Eurostat 2019).

Γιατί μειώθηκε το ποσοστό ιδιοκατοίκησης

Η εύλογη απορία, δεν είναι άλλη από το γιατί μειώθηκε το ποσοστό ιδιοκατοίκησης κατά 82.947 κατοικίες (2,1 ποσοστιαίες μονάδες). Ένα μεγάλο μέρος της μείωσης μπορεί να οφείλεται λόγω της έναρξης των πλειστηριασμών, καθώς και λόγω της πανδημικής κρίσης.

Παράλληλα, μέρος των ιδιοκτητών ακινήτων με οφειλές σε τραπεζικά ιδρύματα μπορεί να «θέλησαν» να εξοφλήσουν το ποσό οφειλής πουλώντας την ιδιοκτησία τους, επιλέγοντας πλέον να διαμείνουν σε μισθωμένη κατοικία.

Επιπλέον, θα μπορούσαμε να ισχυριστούμε ότι ένα μέρος των ιδιοκτητών επέλεξε την «εκμετάλλευση» των ακινήτων τους μέσω βραχυχρόνιας μίσθωσης ή/και να πουλήσουν την κατοικία τους λόγω της αύξησης των τιμών πώλησης σε επενδυτές εγχώριους ή μη, που μάλλον δεν ιδιοκατοικούν.

Όσον αφορά την παραδοχή της βραχυχρόνιας μίσθωσης ως λόγο μείωσης της ιδιοκατοίκησης, δεν μπορεί να ισχυροποιηθεί. Διότι, το έτος 2019 που αποτέλεσε και τη καλύτερη χρονιά για τον κλάδο, το ποσοστό ιδιοκατοίκησης είναι υψηλότερο απ΄ότι το 2020 και 2021. Μη ξεχνάμε ότι το 2020 και το 2021, λόγω covid-19, δεν αποτέλεσαν τις καλύτερες χρονιές για τον κλάδο των βραχυχρόνιων μισθώσεων ώστε να καταγραφεί αύξηση του αριθμού των μισθώσεων.

Θα ενταθεί η μείωση του ποσοστού ιδιοκατοίκησης

Η μείωση του ποσοστού ιδιοκατοίκησης στη χώρα μας τείνει να ενταθεί περαιτέρω, τόσο λόγω της «απελευθέρωσης» των πλειστηριασμών ακόμη και για οφειλές κάτω των 30.000€, όσο και της περιορισμένης δυναμικής – της αδυναμίας, μεγάλου μέρους των συμπολιτών μας να αποκτήσουν κατοικία με στόχο την ιδιοκατοίκηση.

Οι εταιρείες διαχείρισης κόκκινων δανείων σύμφωνα με δημοσιεύματα έχουν στη κατοχή τους 700.000 όλων των κατηγοριών (κατοικίες, καταστήματα, βιομηχανικά κτίρια, οικόπεδα κ.ά.), η αξίας των οποίων εκτιμάται ότι υπερβαίνει τα 40 δισ. ευρώ.

Σήμερα, μεγάλο μέρος των άνωθεν ακινήτων εγγράφονται ακόμη στο Ε9 των οφειλετών. Αν το ακίνητο είναι κατοικία, μεγάλο μέρος αυτών ιδιοκατοικούνται και παράλληλα προσμετρώνται στο ποσοστό ιδιοκατοίκησης της χώρας μας. Όταν ολοκληρωθεί επιτυχώς ο πλειστηριασμός, τότε μόνο αλλάζει η ιδιοκτησία του ακινήτου.

Αξίζει να αναφέρουμε ότι σύμφωνα με δημοσιεύματα για το έτος 2021, στους επισπεύδοντες τους πλειστηριασμούς, ήτοι τράπεζες και servicers, εξακολουθούν να καταλήγουν επτά στα 10 ακίνητα που βγαίνουν στο «σφυρί».

Οι πλειστηριασμοί έχουν «επιστρέψει» στη κανονικότητα του παρελθόντος, τη στιγμή που οι οικονομικές προκλήσεις , επηρεάζουν άμεσα το κόστος διαβίωσης των συμπολιτών μας και δεν θυμίζουν σε τίποτα συνθήκες υγιούς οικονομίας.

Σύμφωνα με δημοσιεύματα, μόνο το πρώτο εξάμηνο του 2022 έγιναν πάνω από 17.500 πλειστηριασμοί κατοικιών, ενώ ο στόχος για το σύνολο του έτους αριθμεί 40.000 κατοικίες.

Εκπρόσωπος εταιρείας διαχείρισης απαιτήσεων σε συνέντευξη του ανάφερε ότι ένα ποσοστό 20%-25% του συνόλου των ακινήτων που έχουν στη κατοχή τους θα βγουν σταδιακά προς πώληση τα επόμενα πέντε χρόνια.

Αν ένα ποσοστό της τάξης του 25%-30% των 700.000 ακινήτων θα οδηγηθεί σε ρευστοποίηση τα επόμενα χρόνια, δηλαδή περί τα 200.000 ακίνητα θα διατεθούν μέσω πλειστηριασμών, που αποτελέσουν βασικό εργαλείο για την επίτευξη των στόχων που προβλέπονται στα επιχειρησιακά σχέδια των funds και των εταιρειών διαχείρισης που έχουν αναλάβει την υλοποίησή τους, αντιλαμβανόμαστε όλοι μας την εν δυνάμει ραγδαία μείωση του ποσοστού ιδιοκατοίκησης στη χώρα μας τα επόμενα χρόνια.

Τη στιγμή, που το μεγαλύτερο μέρος των αγοραστών είτε είναι funds «συνεργασίας», είτε εγχώρια ή μη ιδιωτικά επενδυτικά σχήματα, είτε ιδιώτες που μεγάλο μέρος αυτών δεν στοχεύουν στην ιδιοκατοίκηση, αλλά στην εκμετάλλευση του ακινήτου.

Οι οικονομικές προκλήσεις

Ο πληθωρισμός, η αύξηση του κόστους κατασκευής που πιέζει αυξητικά τις τιμές πώλησης, η αύξηση των επιτοκίων στεγαστικών δανείων, η ραγδαία αύξηση των ενοικίων, το κόστος ενέργειας και γενικότερα η αύξηση του κόστους διαβίωσης, συρρικνώνει τα διαθέσιμα εισοδήματα των εν δυνάμει αγοραστών που στοχεύουν στη κάλυψη της στεγαστικής τους ανάγκης και θα μπορούσαν εν μέρει, να αποτελέσουν ανάχωμα ή/και να ισοσκελίσουν τη μειούμενη πορεία της ιδιοκατοίκησης στη χώρα μας .

Οι οικονομικές προκλήσεις στη παγκόσμια κοινότητα καθώς και στη χώρα μας βρίσκονται προ των πυλών και απαιτούνται άμεσα διευρυμένες πολιτικές στέγασης, πολιτικές με στόχο την αναχαίτηση του κόστους την επόμενη ημέρα και τη προσβασιμότητα σε αγορά κατοικίας, αλλά, παράλληλα και πολιτικές με υλοποίηση 2-3 ετών, που θα στοχεύουν στην εξάλειψη ιδίων δεδομένων στο μέλλον, καθώς και μέτρα που θα «προστατεύουν» την ιδιοκτησία υπό συνθήκες μη υγιούς οικονομικού περιβάλλοντος.

Η παροχή της στέγης αποτελεί υποχρέωση της πολιτείας και υπάγεται στον τομέα της κρατικής κοινωνικής πολιτικής.

Ο Θεμιστοκλής Μπάκας είναι πρόεδρος του Πανελλαδικού Δικτύου E-Real Estates

Latest News

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)