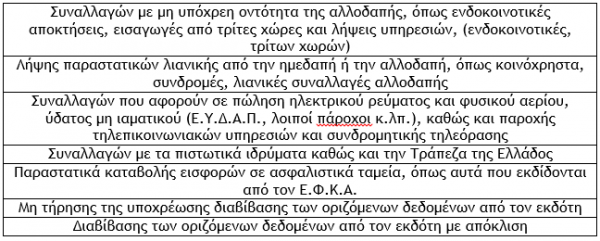

δ) Σύμφωνα με τα οριζόμενα στην παράγραφο 4 του άρθρου 4 της απόφασης Α.1138/2020, κατ’ εξαίρεση, τα οριζόμενα δεδομένα διαβιβάζονται από τον λήπτη των αγαθών ή των υπηρεσιών, (ημεδαπή οντότητα) στις εξής περιπτώσεις:

Διαβάστε επίσης: myDATA: Ηλεκτρονική διαβίβαση δεδομένων επιχειρήσεων στην ψηφιακή πλατφόρμα (Γ’ μέρος)

ε) Σύμφωνα με τα οριζόμενα στην παράγραφο 5 του άρθρου 4 της απόφασης Α.1138/2020, στην περίπτωση που τα λογιστικά στοιχεία (τιμολόγια, στοιχεία λιανικών συναλλαγών) εκδίδονται από τον λήπτη των αγαθών ή των υπηρεσιών (αυτοτιμολόγηση) ή από τρίτο πρόσωπο εξ ονόματος και για λογαριασμό του πωλητή (ανάθεση τιμολόγησης), τα οριζόμενα δεδομένα διαβιβάζονται από τον ίδιο (λήπτη) ή από το τρίτο πρόσωπο στο οποίο έχει ανατεθεί η τιμολόγηση, αντίστοιχα, με την προϋπόθεση ότι υπάρχει σχετική αναφορά στην προαπαιτούμενη συμφωνία (σχετική η παράγραφος 5 του άρθρου 8 του Ν.4308/2014). (1)

(1) Σύμφωνα με την παράγραφο 5 του άρθρου 8 του Ν.4308/2014, η οντότητα που πωλεί αγαθά ή υπηρεσίες έχει την ευθύνη να διασφαλίζει ότι εκδίδεται τιμολόγιο για κάθε πώληση. Ο πωλητής αγαθών ή υπηρεσιών εκδίδει το τιμολόγιο πώλησης. Εναλλακτικά, ο πωλητής μπορεί με προηγούμενη συμφωνία να διασφαλίσει την έκδοση τιμολογίου από το λήπτη των αγαθών ή των υπηρεσιών (αυτοτιμολόγηση) ή από τρίτο πρόσωπο εξ ονόματος και για λογαριασμό του πωλητή. Η συμφωνία για έκδοση τιμολογίου από το λήπτη αγαθών ή υπηρεσιών ή από άλλο τρίτο πρόσωπο δεν απαλλάσσει την οντότητα από τη νόμιμη υποχρέωση να διασφαλίσει ότι θα εκδοθεί τιμολόγιο, καθώς και από κάθε σχετική ευθύνη.

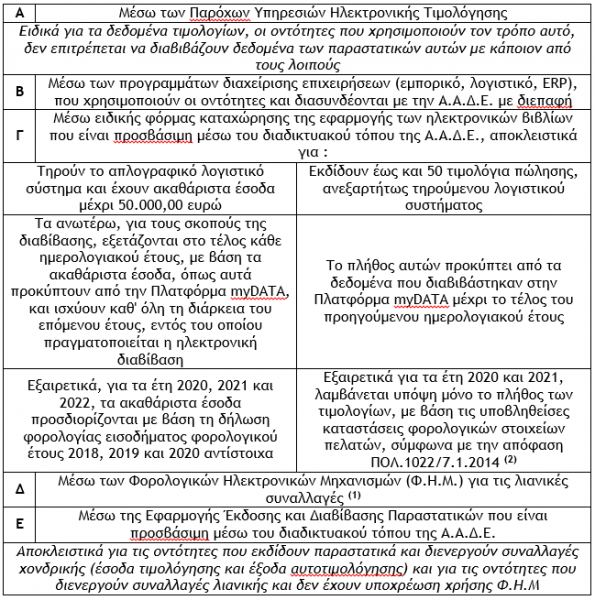

στ) Σύμφωνα με τα οριζόμενα στην παράγραφο 6 του άρθρου 4 της απόφασης Α.1138/2020, η διαβίβαση των δεδομένων, που ορίζονται με την απόφαση Α.1138/2020, πραγματοποιείται από τις υπόχρεες οντότητες ηλεκτρονικά στην Α.Α.Δ.Ε.:

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)