Η συνεχιζόμενη στήριξη σε ένα μείγμα πολιτικών με επίκεντρο τις επενδύσεις στη Νότια Ευρώπη παραμένει ζωτικής σημασίας, τονίζει η Goldman Sachs σε νέα της έκθεση, αναφερόμενη τόσο στις εκλογές που έγιναν σε Ιταλία και Πορτογαλία όσο και σε αυτές που ακολουθούν σε Ελλάδα και Ισπανία.

Όπως εξηγεί η αμερικανική τράπεζα μετά τις εκλογές του 2023 και οι δύο χώρες φαίνεται ότι είναι σε καλό δρόμο για να εφαρμόσουν την ευρωπαϊκή δημοσιονομική στήριξη, η οποία θα μπορούσε να ξεπεράσει το 3% του ΑΕΠ το 2023, «καθώς το θέμα δεν διχάζει τα δύο πολιτικά τοπία».

Goldman Sachs για Ελλάδα: Εφικτή η επενδυτική βαθμίδα το 2023

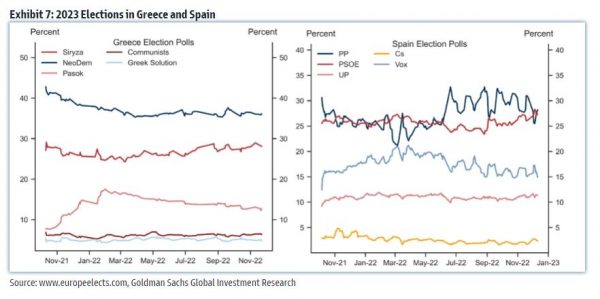

Τονίζει επίσης ότι στην Ελλάδα, η Νέα Δημοκρατία, με τη σαφή δέσμευσή της προς το Ταμείο Ανάκαμψης και προς την επίτευξη επενδυτικής βαθμίδας για το ελληνικό δημόσιο χρέος, συνεχίζει να προηγείται στις δημοσκοπήσεις, επισημαίνοντας ωστόσο το επενδυτικό χάσμα και την αύξηση των αποδόσεων των ομολόγων στη Νότια Ευρώπη.

Για την Ισπανία αναφέρει ότι τα δύο κορυφαία κόμματα (PSOE και PP), ενώ ανταγωνίζονται στενά για την κοινοβουλευτική πλειοψηφία στις επερχόμενες γενικές εκλογές, μοιράζονται παρόμοια δέσμευση για την υλοποίηση των ευρωπαϊκών προγραμμάτων.

Καλύτερες επιδόσεις

Σύμφωνα με την έκθεση η Νότια Ευρώπη σημείωσε καλύτερες επιδόσεις από τη ζώνη του ευρώ τόσο στον τομέα της μεταποίησης όσο και στον τομέα των υπηρεσιών κατά τη διάρκεια της ανάκαμψης μετά την πανδημία. Ωστόσο, η οικονομική δραστηριότητα έχει πλέον αρχίσει να χάνει τη δυναμική της, θέτοντας σε κίνδυνο τη συνεχιζόμενη ανάκαμψη των επενδύσεων. Ενώ η ευρωζώνη έχει σχεδόν επανέλθει στο επίπεδο επενδύσεων που είχε πριν από την παγκόσμια χρηματοπιστωτική κρίση, η Νότια Ευρώπη εξακολουθεί να προσπαθεί να καλύψει τη διαφορά και παραμένει περίπου 1 ποσοστιαία μονάδα του ΑΕΠ κάτω από τον λόγο επενδύσεων προς ΑΕΠ του 2010.

Επενδύσεις

Η έλλειψη επενδύσεων κεφαλαίου συνοδεύεται από υποτονική αύξηση της παραγωγικότητας, ιδίως στην Ελλάδα και την Ιταλία. Ενώ η επιβράδυνση της οικονομικής δυναμικής ενέχει τον κίνδυνο να επιβραδυνθεί εκ νέου η συσσώρευση κεφαλαίου, η ευκαιρία που παρέχουν τα ευρωπαϊκά δημοσιονομικά προγράμματα, η διευκόλυνση ανάκαμψης και ανθεκτικότητας και του προγράμματος, REPowerEU, σε συνδυασμό με τα μειούμενα επίπεδα ιδιωτικής μόχλευσης προσφέρουν ένα πιο ήπιο πλαίσιο για τις κεφαλαιακές δαπάνες. Για να επιτευχθεί διατηρήσιμη μακροπρόθεσμη ανάπτυξη, η νότια Ευρώπη πρέπει να καλύψει το επενδυτικό χάσμα με τη ζώνη του ευρώ που ανέρχεται σε περίπου 2,5% του ΑΕΠ – ενώ η Ελλάδα υστερεί περισσότερο, εκτιμά η τράπεζα.

«Η συνεχιζόμενη πολιτική υποστήριξη για ένα μείγμα πολιτικής εστιασμένο στις επενδύσεις στη Νότια Ευρώπη παραμένει ζωτικής σημασίας. Μετά την Πορτογαλία και την Ιταλία το 2022, το επόμενο έτος θα διεξαχθούν γενικές εκλογές στην Ελλάδα και την Ισπανία. Ωστόσο, παρόμοια με το τρέχον έτος, όταν οι πολιτικές εκλογές δεν προκάλεσαν καμία (Πορτογαλία) έως περιορισμένη (Ιταλία) διαταραχή στην απορρόφηση των ευρωπαϊκών δημοσιονομικών προγραμμάτων, τόσο η Ελλάδα όσο και η Ισπανία φαίνονται σε καλή θέση να εφαρμόσουν δημοσιονομική στήριξη με κατεύθυνση τις επενδύσεις, η οποία θα μπορούσε να φθάσει περίπου το 3% του ΑΕΠ το 2023. Στην Ελλάδα, το κόμμα του πρωθυπουργού, με τη δέσμευσή του προς το Ταμείο Ανάκαμψης, κατέχει σημαντικό προβάδισμα στις δημοσκοπήσεις. Στην Ισπανία, τα δύο κορυφαία κόμματα (PSOE και PP) μοιράζονται παρόμοια υποστήριξη για τα ευρωπαϊκά προγράμματα», γράφει χαρακτηριστικά η επενδυτική τράπεζα.

Πιέσεις από τις αυξήσεις στις αποδόσεις των ομολόγων

Στο τρέχον περιβάλλον αύξησης των επιτοκίων, ενώ οι κρατικοί εκδότες επωφελούνται από την αυξημένη ονομαστική ανάπτυξη, αντιμετωπίζουν επίσης αυξανόμενο κόστος δανεισμού. Η Goldman Sachs αναμένει πλέον ότι το τελικό επιτόκιο της ΕΚΤ θα διαμορφωθεί στο 3,25% (έναντι 3% προηγουμένως). Προκειμένου να εκτιμηθεί ο αντίκτυπός του στο κόστος δανεισμού του δημοσίου στη νότια Ευρώπη, η τράπεζα λαμβάνει υπόψη τις καμπύλες αποδόσεων του δημοσίου χρέους για τις τέσσερις οικονομίες μέχρι το 2026. Οι αποδόσεις στα ιταλικά βραχυπροθέσμα ομόλογα αναμένεται να αυξηθούν κατά 200 μ.β, και το 10ετές ομόλογο κατά 150 μ.β έως το 2025.

Οι συγκλίνουσες δημοσιονομικές εξυγιάνσεις συνδυάστηκαν με αποκλίνουσες επιδόσεις ανάπτυξης μεταξύ των χωρών. Ενώ η Ελλάδα, η Πορτογαλία και η Ιταλία αύξησαν τα πρωτογενή τους ισοζύγια κατά τη διάρκεια της δεκαετίας του 2010 – στις αρχές της δεκαετίας στην περίπτωση της Ιταλίας, τα προφίλ ανάπτυξης παρέμειναν αρκετά διαφορετικά. Η Ιταλία έμεινε πίσω σε όρους ανάπτυξης, ενώ η Ισπανία -η χώρα που διατηρούσε τα χαμηλότερα πρωτογενή ισοζύγια στην περιοχή την ίδια περίοδο- είχε τις πιο ισχυρές επιδόσεις ανάπτυξης μέχρι την ύφεση της Covid.

Επενδυτικό χάσμα

Οι συντάκτες της έκθεσης επισημαίνουν επίσης ότι η Ελλάδα όπως και η υπόλοιπη Νότια Ευρώπη, επωφελούνται από τη σημαντική στήριξη των πόρων της Ε.Ε ώστε να κλείσουν το μεγάλο επενδυτικό χάσμα με την υπόλοιπη ήπειρο και, ταυτόχρονα, αντιμετωπίζουν περιορισμένο πολιτικό κίνδυνο ενόψει των εκλογών του 2023. Όπως υπολογίζει μάλιστα, μέχρι το 2026 το μέσο κόστος δανεισμού σε Ελλάδα, Ιταλία, Ισπανία και Πορτογαλία, θα μπορούσε εύκολα να φτάσει σε επίπεδα παρόμοια με τις αρχές της δεκαετίας του 2010. Δεδομένου ότι η πίεση αυτή τροφοδοτεί αργά αλλά σταθερά το κόστος του χρέους, οι χώρες της Νότιας Ευρώπης αντιμετωπίζουν ιδιαίτερη ανάγκη να επιταχύνουν τις επενδύσεις και να εξασφαλίσουν μελλοντική ανάπτυξη, τονίζει η Goldman.

Η έλλειψη επενδύσεων κεφαλαίου συνοδεύτηκε από υποτονική αύξηση της παραγωγικότητας, ιδίως στην Ελλάδα και την Ιταλία, σημειώνει η Goldman. Ενώ η επιβράδυνση της οικονομικής δυναμικής εγκυμονεί τον κίνδυνο να επιβραδυνθούν ξανά οι επενδύσεις, η ευκαιρία που παρέχουν τα ευρωπαϊκά δημοσιονομικά προγράμματα – Recovery and Resilience Facility και REPowerEU – σε συνδυασμό με τα μειωμένα επίπεδα ιδιωτικής μόχλευσης προσφέρουν ένα πιο ευνοϊκό πλαίσιο για κεφαλαιουχικές δαπάνες. Για να επιτύχει διαρκή μακροπρόθεσμη ανάπτυξη, η Νότια Ευρώπη πρέπει να κλείσει το επενδυτικό χάσμα με την ευρωζώνη που διαμορφώνεται στο 2,5% του ΑΕΠ περίπου – ενώ η Ελλάδα υστερεί περισσότερο.

Latest News

Πώς μπορεί να «φουσκώσει» ο κρατικός κουμπαράς – Θα δοθεί κοινωνικό μέρισμα;

Τα εμπόδια και οι ευκαιρίες για να αυξηθεί το πλεόνασμα – Υπό ποιες προϋποθέσεις θα μπορούσε η κυβέρνηση να δώσει κοινωνικό μέρισμα

Τρομακτική αύξηση των θανατηφόρων εργατικών ατυχημάτων

Πρωτοβουλία για κοινωνικό διάλογο γύρω από τις συνθήκες υγιεινής και ασφάλειας ζητά από την κυβέρνηση η ΓΣΕΕ

Ο κίνδυνοι, η στάσιμη παραγωγικότητα και οι επενδύσεις – Τα «καμπανάκια» του ΙΟΒΕ

Αν ο κίνδυνος μιας έντονης κρίσης είναι πολύ μικρός (αναφορικά με τους δασμούς), δεν ισχύει το ίδιο για το ενδεχόμενο στασιμότητας στην ελληνική οικονομία

Ταμείο Ανάκαμψης: Τα πρώτα μαθήματα από το RRF – Τα συμπεράσματα των ευρωβουλευτών από την Αθήνα

Oι ευρωβουλευτές της Ομάδας Εργασίας για την εφαρμογή του Ταμείου Ανάκαμψης και Ανθεκτικότητας βρίσκονται από χθες στην Αθήνα

Συνεδρίασε η Κυβερνητική Επιτροπή για τη Δίκαιη Αναπτυξιακή Μετάβαση

Στόχος της συνεδρίασης ήταν η ενημέρωση των μελών της Επιτροπής για το διαμορφωμένο στρατηγικό πλαίσιο της Δίκαιης Μετάβασης τόσο σε ευρωπαϊκό όσο και σε εθνικό επίπεδο

Στα 41,7 δισ. αυξήθηκαν τα υπό διαχείριση κεφάλαια των Ελλήνων θεσμικών το α' 3μηνο του 2025

Oι υψηλότερες αποδόσεις καταγράφηκαν στους μετοχικούς Ο.Σ.Ε.Κ.Α. Δείκτη με 16,13%

Παπαθανάσης: Επιπλέον πόροι 83,86 εκατ. στους πληγέντες από τον Daniel

Το σχέδιο χρηματοδοτείται από το Ευρωπαϊκό Ταμείο Περιφερειακής Ανάπτυξης, το Ταμείο Συνοχής και το Ευρωπαϊκό Κοινωνικό Ταμείο +

ΙΟΒΕ: Χαμηλώνει στο 2,2% τον πήχη για την ανάπτυξη στην Ελλάδα - Ο ρόλος των δασμών

Ο πρόεδρος του ΙΟΒΕ Ιωάννης Ρέτσος εκτίμησε ότι η παγκόσμια αναταραχή δεν θα επηρεάσει αρνητικά τον ελληνικό τουρισμό, τουλάχιστον για φέτος

![Μετακόμιση: Ποια είναι τα κίνητρα και τα κριτήρια των Ελλήνων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_metakomisi-600x352.png)

Γιατί μετακομίζουν οι Έλληνες και οι Ευρωπαίοι – Οι νέες τάσεις [γραφήματα]

Τι δείχνει πανευρωπαϊκή έρευνα «European Housing Trend Report 2024» που πραγματοποίησε το κτηματομεσιτικό δίκτυο RE/MAX Europe για την μετακόμιση σε Ελλάδα και Ευρώπη

Υπέρβαση 1,83 δισ. στα φορολογικά έσοδα το πρώτο τρίμηνο

Προϋπολογισμός: Εν μέρει οφείλεται στην καλύτερη απόδοσης στην είσπραξη των φόρων του τρέχοντος έτους (Φ.Π.Α, ΕΦΚ) κάτι που οφείλεται στην εκτεταμένη ακρίβειας