Εισαγωγή

Δημοσιεύτηκε στο ΦΕΚ 239, τ. Α΄, της 22.12.2022, ο Ν. 5006/2022.

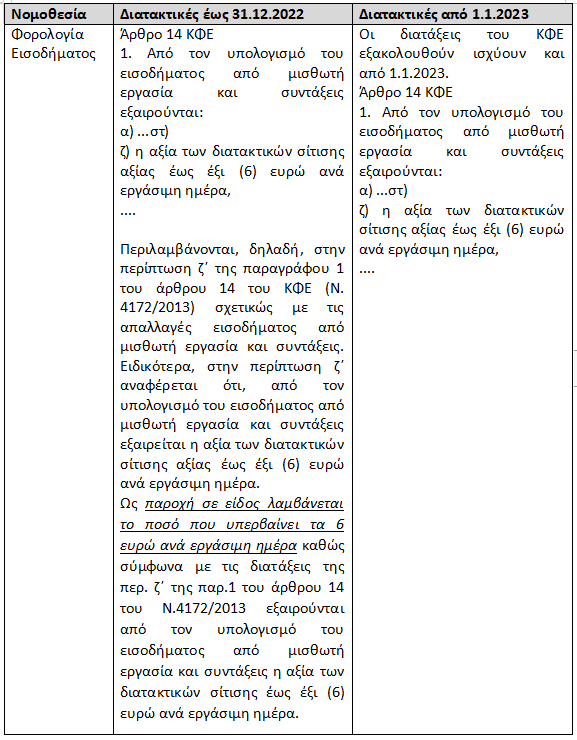

Επισημαίνουμε ότι τα άρθρα 43 και 46§2α, αφορούν τις διατακτικές σίτισης, οι οποίες δεν υπόκεινται από 1.1.2023 σε εισφορές.

Παροχές σε είδος προς εργαζομένους, διατακτικές σίτισης από 1.1.2023, ασφαλιστική και εργασιακή αντιμετώπιση

Συγκεκριμένα, στο άρθρο 43 ορίζεται πως «Παροχές σε είδος προς εργαζομένους, οι οποίες χορηγούνται αυτούσιες εξ ελευθεριότητας του εργοδότη:

– δεν περιλαμβάνονται στις τακτικές αποδοχές των εργαζομένων,

– δεν θεωρούνται εισόδημα από μισθωτές υπηρεσίες

– ούτε υπόκεινται σε κοινωνικοασφαλιστικές ή άλλες κρατήσεις και

– αποτελούν παραγωγικές και λειτουργικές δαπάνες των επιχειρήσεων, εφόσον:

α) εξυπηρετούν λειτουργικές ανάγκες της επιχείρησης,

β) συμβάλλουν στην αύξηση της παραγωγικότητάς της και στην ποιότητα των συνθηκών εργασίας ή

γ) αποτελούν μέτρα για την υγιεινή και ασφάλεια των εργαζομένων και

δ) χορηγούνται προσωπικά προς τους δικαιούχους, μόνο αυτούσια και όχι σε χρήμα.

Στην έννοια των παροχών αυτών περιλαμβάνεται:

– η χορήγηση τροφής (ελαφρύ γεύμα, γεύμα, δείπνο), κατά τη διάρκεια του ημερήσιου εργάσιμου χρόνου και κατά την ώρα του διαλείμματος, ανεξάρτητα εάν ο χρόνος του διαλείμματος είναι αμειβόμενος.

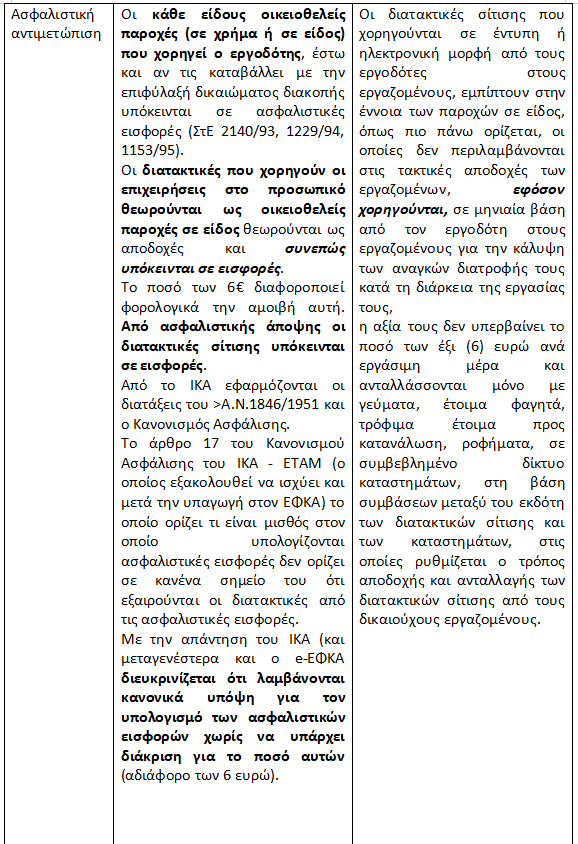

– Οι διατακτικές σίτισης που χορηγούνται σε έντυπη ή ηλεκτρονική μορφή από τους εργοδότες στους εργαζομένους, εμπίπτουν στην έννοια των παροχών σε είδος, όπως πιο πάνω ορίζεται, οι οποίες δεν περιλαμβάνονται στις τακτικές αποδοχές των εργαζομένων, εφόσον χορηγούνται:

α) σε μηνιαία βάση από τον εργοδότη στους εργαζομένους για την κάλυψη των αναγκών διατροφής τους κατά τη διάρκεια της εργασίας τους,

β) η αξία τους δεν υπερβαίνει το ποσό των έξι (6) ευρώ ανά εργάσιμη μέρα και ανταλλάσσονται μόνο με γεύματα, έτοιμα φαγητά, τρόφιμα έτοιμα προς κατανάλωση, ροφήματα, σε συμβεβλημένο δίκτυο καταστημάτων, στη βάση συμβάσεων μεταξύ του εκδότη των διατακτικών σίτισης και των καταστημάτων, στις οποίες ρυθμίζεται ο τρόπος αποδοχής και ανταλλαγής των διατακτικών σίτισης από τους δικαιούχους εργαζομένους.

Στο άρθρο 46/2α ορίζεται πως η ισχύς του άρθρου 43 αρχίζει την 1η.1.2023.

Παροχές σε είδος προς εργαζομένους, διατακτικές σίτισης έως 31.12.2022, ασφαλιστική και εργασιακή αντιμετώπιση

Οι παροχές σε είδος έχουν άλλη αντιμετώπιση από την φορολογία και άλλη από την κοινωνική ασφάλιση πλην αυτών που χαρακτηρίζονται ή/και είναι παραγωγικές και λειτουργικές.

Ειδικότερα μέχρι 31.12.2022, για τις διατακτικές σίτισης υπάρχει διαφορετική αντίληψη, δηλαδή δεν θεωρούσε η ασφαλιστική νομοθεσία και διοικητική νομολογία ως παραγωγικές και λειτουργικές δαπάνες αλλά αποδοχές και επέβαλε σ΄ αυτές ασφαλιστικές εισφορές.

Παροχές σε είδος προς εργαζομένους, διατακτικές σίτισης συγκριτικός πίνακας έως 31.12.2022 και από 1.1.2023, φορολογική, ασφαλιστική και εργασιακή αντιμετώπιση

Στον πίνακα που ακολουθεί, παραθέτουμε τι ισχύει μέχρι 31.12.2022 και τι από 1.1.2023 για τις διατακτικές τόσο από φορολογία εισοδήματος όσο και από ασφαλιστική πλευρά.

Παλαιολόγος Ι. Λιάζος

Οικονομολόγος – Σύμβουλος Εργασιακών & Ασφαλιστικών

Latest News

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![ΙΟΒΕ: Πώς το δημογραφικό υπονομεύει την ανάπτυξη – Τι συμβαίνει στις ελληνικές περιφέρειες [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/dimografiko-600x375.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)