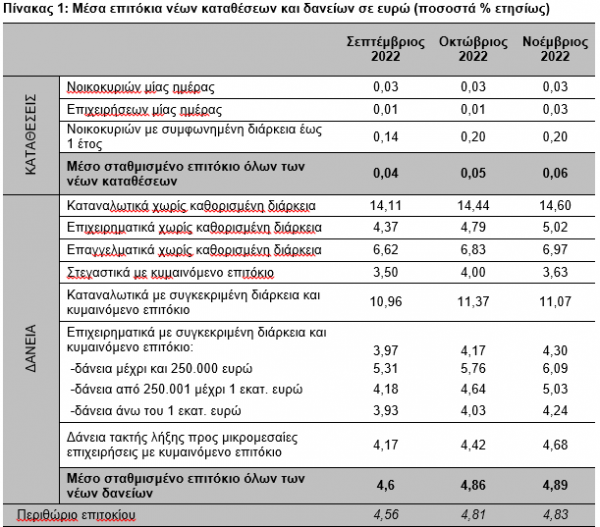

Σχεδόν αμετάβλητα παρέμειναν, τον Νοέμβριο του 2022, τα μέσα σταθμισμένα επιτόκια των νέων καταθέσεων και δανείων στο 0,06% και 4,89% αντίστοιχα.

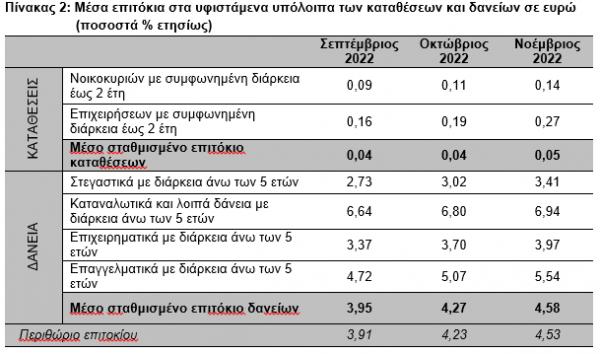

Την ίδια στιγμή, σχεδόν αμετάβλητο στο 0,05% παρέμεινε το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων παρέμεινε σχεδόν αμετάβλητο στο 0,05%, ενώ το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων αυξήθηκε στο 4,58%, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος.

Τράπεζες: «Φρέναρε» η άνοδος των καταθέσεων το 2022

Όσο για τα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών, το μέσο επιτόκιο αυξήθηκε κατά 39 μονάδες βάσης στο 3,41%

Το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων παρέμεινε σχεδόν αμετάβλητο στις 4,83 εκατοστιαίες μονάδες.

Σχεδόν αμετάβλητο στο 0,05% παρέμεινε το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων, ενώ το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων αυξήθηκε στο 4,58%.

Το περιθώριο επιτοκίου μεταξύ των υφιστάμενων καταθέσεων και δανείων αυξήθηκε στις 4,53 εκατοστιαίες μονάδες.

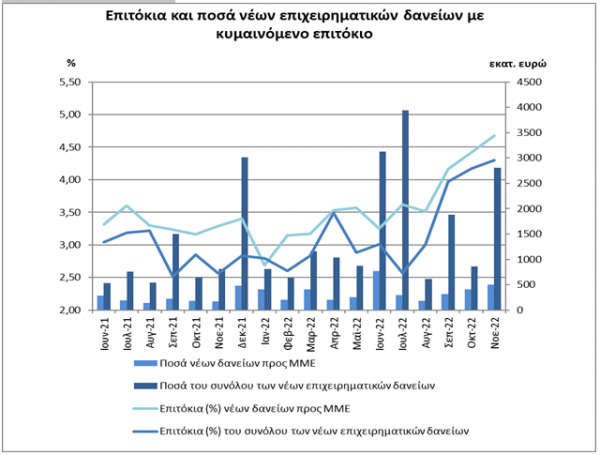

1. Επιτόκια νέων καταθέσεων και δανείων σε ευρώ

Νέες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε σχεδόν αμετάβλητο στο 0,06%.

Ειδικότερα, το μέσο επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά παρέμεινε αμετάβλητο στο 0,03%, ενώ το αντίστοιχο επιτόκιο από επιχειρήσεις διαμορφώθηκε στο 0,03% από 0,01% τον προηγούμενο μήνα. Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά παρέμεινε αμετάβλητο στο 0,20%.

Νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 4,89%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και τις υπεραναλήψεις από τρεχούμενους λογαριασμούς) αυξήθηκε κατά 16 μονάδες βάσης και διαμορφώθηκε στο 14,60%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 30 μονάδες βάσης και διαμορφώθηκε στο 11,07%. Το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο μειώθηκε κατά 37 μονάδες βάσης και διαμορφώθηκε στο 3,63%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια αυξήθηκε κατά 23 μονάδες βάσης στο 5,02%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων αυξήθηκε κατά 14 μονάδες βάσης και διαμορφώθηκε στο 6,97%.

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 13 μονάδες βάσης, τον Νοέμβριο του 2022, και διαμορφώθηκε στο 4,30%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) αυξήθηκε κατά 26 μονάδες βάσης και διαμορφώθηκε στο 4,68%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ αυξήθηκε κατά 33 μονάδες βάσης και διαμορφώθηκε στο 6,09%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ αυξήθηκε κατά 39 μονάδες βάσης και διαμορφώθηκε στο 5,03% και για δάνεια άνω του 1 εκατ. ευρώ αυξήθηκε κατά 21 μονάδες βάσης στο 4,24%.

2. Επιτόκια στα υφιστάμενα υπόλοιπα καταθέσεων και δανείων σε ευρώ

Υφιστάμενες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε σχεδόν αμετάβλητο στο 0,05%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά διαμορφώθηκε στο 0,14%, από 0,11% τον προηγούμενο μήνα, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 0,27%.

Υφιστάμενα Δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων αυξήθηκε κατά 31 μονάδες βάσης και διαμορφώθηκε στο 4,58%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών αυξήθηκε κατά 39 μονάδες βάσης και διαμορφώθηκε στο 3,41%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα αυξήθηκε κατά 14 μονάδες βάσης και διαμορφώθηκε στο 6,94%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών αυξήθηκε κατά 27 μονάδες βάσης στο 3,97%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων αυξήθηκε κατά 47 μονάδες βάσης και διαμορφώθηκε στο 5,54%.

Επισημαίνεται ότι το περιθώριο επιτοκίου ισούται με τη διαφορά του μέσου σταθμισμένου επιτοκίου όλων των δανείων από το μέσο σταθμισμένο επιτόκιο όλων των καταθέσεων.

Επίσης, για τον υπολογισμό του μέσου σταθμισμένου επιτοκίου στα υφιστάμενα υπόλοιπα των καταθέσεων λαμβάνονται υπόψη και οι καταθέσεις μίας ημέρας.

Ακόμη, στα δάνεια με κυμαινόμενο επιτόκιο περιλαμβάνονται και τα δάνεια με επιτόκιο σταθερό έως 1 έτος.

Τέλος, το ποσό των νέων δανείων αφορά ποσά νέων δανειακών συμβάσεων που συνομολογήθηκαν κατά τη διάρκεια του μήνα αναφοράς και όχι εκταμιεύσεις δανείων.

Latest News

ΔΥΠΑ: Έναρξη υποβολής προτάσεων για νέα δράση κατάρτισης σε κλάδους αιχμής

H υποβολή προτάσεων ξεκινά σήμερα και η προθεσμία υποβολής θα λήξει την Πέμπτη 8 Μαΐου 2025, σύμφωνα με την πρόσκληση της ΔΥΠΑ

Alter Ego Media: Οι 4 πυλώνες που φέρνουν ανάπτυξη και μερίσματα

Η διοίκηση της Alter Ego Media παρουσίασε στους αναλυτές τα αποτελέσματα της χρήσης του 2024 και το στρατηγικό πλάνο ανάπτυξης του Ομίλου

Ανεβάζει τον πήχη για Eurobank και Πειραιώς η Goldman Sachs - Τι βλέπει για Εθνική

Η Goldman Sachs έδωσε νέες τιμές στόχους για τις ελληνικές τράπεζες

Οι 9 τάσεις της ευρωπαϊκής αγοράς λιανικού εμπορίου τροφίμων την επόμενη πενταετία

Η κατάσταση κρίνεται εξαιρετικά κρίσιμη, με αβεβαιότητα γύρω από τις παγκόσμιες εμπορικές ροές, σύμφωνα με το ΕΒΕΠ

Mega-deal της Metlen με την Glenfarne για υβριδικό έργο ΑΠΕ στη Χιλή

Η συνολική αξία της συναλλαγής συμφωνήθηκε στα 815 εκ. δολάρια, στη βάση συγκεκριμένων χρηματοδοτικών όρων και αναπροσαρμογών

Η ελληνική σταδιοδρομία της Unilever – Από την «Ελαϊς» σε hub για 14 χώρες

Η Unilever Hellas είναι μία από τις λίγες πολυεθνικές εταιρείες στην Ελλάδα, που συνεχίζουν να έχουν παραγωγική δραστηριότητα μετά από τα χρόνια της οικονομικής κρίσης

Ψάχνουν… χρυσάφι στον Ασπρόπυργο - Ο «πυρετός» επενδύσεων σε logistics και το αγκάθι

Εκτοξεύθηκαν οι τιμές των οικοπέδων στον Ασπρόπυργο – Τα projects για τη δημιουργία logistics που μεταμορφώνουν την περιοχή

VIDCAST – BizSound: Το marketplace όλης της Ελλάδας | Η ιστορία του SHOPFLIX

Σε αυτό το επεισόδιο φιλοξενούμε τον νέο CEO της SHOPFLIX, Γιάννη Στάθη. Συζητάμε για τα νέα καθήκοντα και για τα επόμενα σχέδια της εταιρείας.

To όραμα του Βαρδή Βαρδινογιάννη - Γιατί επενδύει στο ελληνικό eGaming

Παρά την ισχυρή οικογενειακή παράδοση, ο Βαρδής Βαρδινογιάννης ο νεότερος επενδύει σε eGaming και κυβερνοσφάλεια - Το ελληνικό όραμα και η συμμετοχή της ALTER EGO VENTURES

ΚΕΕΕ: Η υπεραπόδοση τους πλεονάσματος πρέπει να επιστρέφει στην κοινωνία

Κάθε μέτρο ενίσχυσης της μικρομεσαίας τάξης μας βρίσκει σύμφωνους, λέει ο πρόεδρος της ΚΕΕΕ, Γιάννης Βουτσινάς

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)