Οι οικονομικές, πολιτικές και υγειονομικές κρίσεις στο παρελθόν οδήγησαν σε οικονομική ύφεση η οποία ακολουθήθηκε από μακροχρόνια ή βραχυχρόνια πτώση των τιμών των μετοχών.

Η κρίση υγείας του Covid-19 δεν άφησε ανεπηρέαστη την παγκόσμια οικονομία καθώς οδήγησε πολλές χώρες να επιβάλουν αποκλεισμούς σε όλη την οικονομία και πολλά περιοριστικά μέτρα στην προσπάθεια να περιορίσουν τις λοιμώξεις και την επακόλουθη επιβάρυνση των εθνικών συστημάτων υγείας. Προφανώς, όλα αυτά τα μέτρα, επηρέασαν σημαντικά την οικονομική δραστηριότητα και θα περίμενε κανείς ότι η κατάσταση αυτή θα αντικατοπτριζόταν στα χρηματιστήρια, καθώς οι επενδυτές θα ανέμεναν πτώση της κερδοφορίας.

Οι τράπεζες, ως απάντηση στην πανδημία, άρχισαν να προσαρμόζουν τις δραστηριότητές τους με διάφορα μέτρα. Αυτό συνέβη για να εξασφαλίσουν την επιβίωσή τους και τη συνέχιση της απρόσκοπτης λειτουργίας τους, η οποία είναι άρρηκτα συνδεδεμένη με την οικονομική δραστηριότητα κάθε χώρας.

Συνεπώς, η ραγδαία επιδείνωση της οικονομικής δραστηριότητας οδήγησε τον τραπεζικό τομέα σε μια μάχη για τη συνέχιση της λειτουργίας του απρόσκοπτα εν μέσω της πανδημίας. Καθώς οι τραπεζικές εργασίες είναι άρρηκτα συνδεδεμένες με συνδεδεμένες με την οικονομική δραστηριότητα κάθε χώρας, η εξέταση των πιθανών επιπτώσεων της κρίσης Covid-19 στις τιμές των τραπεζικών μετοχών παγκοσμίως παρουσιάζει ενδιαφέρον.

Σύμφωνα με τη βιβλιογραφία, οι τιμές των μετοχών επηρεάζονται τόσο από μικροοικονομικούς όσο και από μακροοικονομικούς παράγοντες, όπως η προσφορά χρήματος, οι μεταβολές των επιτοκίων, ο πληθωρισμός, η βιομηχανική παραγωγή, οι συναλλαγματικές ισοτιμίες και το ΑΕΠ της εθνικής οικονομίας. Βέβαια, πολλές μελέτες εστιάζουν επίσης στο πώς οι θεμελιώδεις παράγοντες, όπως ο δείκτης ROA (απόδοση ενεργητικού), τα EPS (κέρδη ανά μετοχή), ο λόγος P/E (τιμή/κέρδη), η μόχλευση και η μερισματική απόδοση, επηρεάζουν την εξέλιξη των τιμών των μετοχών. Οι χρηματιστηριακές αγορές φαίνεται επίσης να επηρεάζονται σε περιόδους χρηματοπιστωτικών, πολιτικών και υγειονομικών κρίσεων που οδηγούν σε οικονομικές υφέσεις.

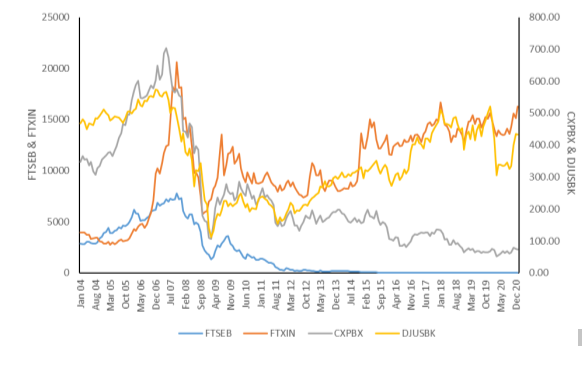

Στην παρούσα εργασία μελετάμε την επίδραση α) της κρίσης υγείας του Covid-19 και β) της χρηματοπιστωτικής κρίσης του 2007, στην εξέλιξη των τιμών των τραπεζικών μετοχών. Για το σκοπό αυτό, συλλέξαμε τις τιμές των χρηματιστηριακών δεικτών του τραπεζικού κλάδου από τέσσερις χώρες παγκοσμίως, την Ελλάδα, τη Γερμανία, τις Ηνωμένες Πολιτείες και την Κίνα για την περίοδο από το 2004:1 έως το 2021:2 σε μηνιαία συχνότητα. Συγκεκριμένα, οι δείκτες τραπεζικών μετοχών που μελετάμε είναι ο δείκτης FTSE Banks (FTSEB) για τις ελληνικές τράπεζες, ο δείκτης DAX Banks (CXPB) για τις γερμανικές τράπεζες, ο δείκτης DJ Banks (DJUSBK) για τις αμερικανικές τράπεζες και ο δείκτης FTSE China A600 (FTXIN) για τις κινεζικές τράπεζες.

Η επιλογή των χωρών καλύπτει ένα ευρύ, από πολλές απόψεις, φάσμα οικονομιών, γεωγραφικών περιοχών και τραπεζικών κλάδων. Επιλέξαμε τις ΗΠΑ, μια μεγάλη βιομηχανική χώρα από όπου ξεκίνησε η χρηματοπιστωτική κρίση του 2007, και την Κίνα, η οποία εξακολουθεί να είναι η σημαντικότερη και ταχύτερα αναδυόμενη οικονομία μεταξύ των αναπτυσσόμενων αγορών του κόσμου1 , από όπου ξεκίνησε η κρίση υγείας του Covid-19. Παράλληλα, επιλέξαμε επίσης δύο οικονομίες της ΕΕ, τη Γερμανία και την Ελλάδα, οι οποίες αντιπροσωπεύουν την ισχυρότερη και μία από τις ασθενέστερες οικονομίες της ΕΕ αντίστοιχα.

Όσον αφορά τους παράγοντες που αναμένεται να επηρεάσουν τις τιμές των τραπεζικών μετοχών, οι μακροοικονομικές μεταβλητές που χρησιμοποιούνται στο πλαίσιο αυτό είναι: οι συναλλαγματικές ισοτιμίες, η απόδοση των 10ετών κρατικών ομολόγων κάθε χώρας, ο δείκτης βιομηχανικής παραγωγής και ο πληθωρισμός (μέσω του ΔΤΚ). Η μεθοδολογία που χρησιμοποιήθηκε είναι η πολλαπλή παλινδρόμηση (multiple regression analysis).

Παρατηρώντας τα αποτελέσματα της μελέτης μας, καταλήγουμε στο συμπέρασμα ότι οι μεταβολές στις τιμές των τραπεζικών χρηματιστηριακών δεικτών που εξετάστηκαν επηρεάζονται ελάχιστα από τις μεταβολές σε ορισμένους από τους προσδιοριστικούς παράγοντες που επιλέχθηκαν. Η κατεύθυνση προς την οποία ο κάθε παράγοντας μεταβάλλει τις τιμές των εν λόγω δεικτών διαφέρει από χώρα σε χώρα. Οι μεταβολές του ΔΤΚ και της συναλλαγματικής ισοτιμίας φαίνεται να έχουν τη μεγαλύτερη επίδραση, ενώ οι μεταβολές του δείκτη βιομηχανικής παραγωγής είχαν μικρότερη επίδραση στις μεταβολές των τιμών των δεικτών τραπεζικών μετοχών.

Παράλληλα, η μελέτη της επίδρασης των δύο κρίσεων μας οδήγησε στο συμπέρασμα ότι η χρηματοπιστωτική κρίση του 2007 είχε μικρή επίδραση στις μεταβολές των τραπεζικών χρηματιστηριακών δεικτών στην Ελλάδα και στις ΗΠΑ, ενώ η υγειονομική κρίση της πανδημίας του Covid-19 δεν φαίνεται να επηρεάζει τις τιμές των τραπεζικών χρηματιστηριακών δεικτών σε καμία χώρα.

Έτσι, φαίνεται ότι η εμπειρία της παγκόσμιας χρηματοπιστωτικής κρίσης και το περιβάλλον της αγοράς μετά την κρίση και οι αλλαγές που εφαρμόστηκαν στα ρυθμιστικά πλαίσια είχαν ισχυρό αντίκτυπο στον τραπεζικό τομέα παγκοσμίως. Ανταποκρινόμενες στο νέο επιχειρησιακό τους ρόλο, οι τράπεζες επαναξιολόγησαν και προσάρμοσαν τις επιχειρηματικές στρατηγικές και τα μοντέλα τους. Έχοντας επιβιώσει από τη χρηματοπιστωτική κρίση του 2007, οι τράπεζες ήταν καλύτερα θωρακισμένες απέναντι στην απειλή της νέας κρίσης, το ξέσπασμα της πανδημίας Covid-19.

Τα μέτρα που έλαβαν οι κεντρικές τράπεζες και οι κυβερνήσεις κατά τη διάρκεια της χρηματοπιστωτικής κρίσης του 2007 φαίνεται ότι απέδωσαν και οι τράπεζες είναι πλέον πιο ανθεκτικές. Σε κάθε περίπτωση, το μήνυμα είναι αισιόδοξο, καθώς οι τράπεζες έχουν αποδειχθεί μέχρι στιγμής έτοιμες να αντιμετωπίσουν μια νέα κρίση και δεν έχουν χάσει την εμπιστοσύνη του επενδυτικού κοινού.

* Περικλής Γκόγκας, Καθηγητής Οικονομικής Ανάλυσης και Διεθνών Οικονομικών, Τμήμα Οικονομικών Επιστημών, Δημοκρίτειο Πανεπιστήμιο Θράκης

* Εμμανουήλ Σοφιανός,Υποψήφιος Διδάκτορας,Τμήμα Οικονομικών Επιστημών,Δημοκρίτειο Πανεπιστήμιο Θράκης

* Θεανώ Λεύκου, Τραπεζική υπάλληλος, Εθνική Τράπεζα Ελλάδος, Υποκατάστημα Γρεβενών

Δημοσίευση

Theano Lefkou, Emmanouil Sofianos and Periklis Gogas. Banking Sector Resilience to Major Crises. Journal of Finance and Economics. 2023; 11(1):1-13. doi: 10.12691/jfe-11-1-1

Latest News

Δασμοί και αβεβαιότητα φέρνουν ύφεση – Οι επιπτώσεις στην Ελλάδα

Όταν οι επιχειρήσεις δεν ξέρουν τι να περιμένουν από το διεθνές περιβάλλον, είναι λιγότερο πιθανό να προχωρήσουν σε νέες επενδύσεις ή να δημιουργήσουν νέες θέσεις εργασίας

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

ΟΤ Delphi Economic Forum X-Γεράσιμος Σιάσος: Το ΕΚΠΑ καταθέτει αίτηση για παράρτημα στην Κύπρο

Ο Πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος, μιλώντας στο πλαίσιο του ΟΤ Delphi Economic Forum X, δήλωσε ότι «το Χάρβαρντ, το Γέιλ, το Κολούμπια και το Τζονς Χόπκινς είναι ήδη παρόντα στην Ελλάδα μέσω συνεργασιών»

Γ. Σιάσος: Τα δημόσια πανεπιστήμια διακρίνονται στο διεθνές στερέωμα και θα παραμείνουν στην κορυφή της τριτοβάθμιας εκπαίδευσης

Πρωταρχικός στόχος της ελληνικής Πολιτείας θα πρέπει να είναι η στήριξη των δημόσιων πανεπιστημίων, που αποτελούν την ατμομηχανή της τριτοβάθμιας εκπαίδευσης, τονίζει ο πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

Μνημόνιο συνεργασίας υπέγραψε η Netcompany με το Οικονομικό Πανεπιστήμιο Αθηνών

Το μνημόνιο υπέγραψε από τη Netcompany, o κ. Αλέξανδρος Μάνος, Διευθύνων Σύμβουλος Netcompany-Intrasoft, και από το ΟΠΑ, ο Πρύτανης και Καθηγητής στο Τμήμα Στατιστικής του Οικονομικού Πανεπιστημίου Αθηνών κ. Βασίλης Βασδέκης

ΕΤΕπ: Δάνειο 95 εκατ. ευρώ για φοιτητικές εστίες στο Πανεπιστήμιο Κρήτης

Η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) συγχρηματοδοτεί με δάνειο ύψους €95 εκατ. την κατασκευή και λειτουργία φοιτητικών εστιών και νέων ακαδημαϊκών εγκαταστάσεων στο Πανεπιστήμιο Κρήτης

PODCAST Economics & Business TALKS | Η στρατηγική μάρκετινγκ στα χρόνια των Social Media και του AI

Σε αυτό το επεισόδιο υποδεχόμαστε τον καθηγητή του Οικονομικού Πανεπιστημίου στο Τμήμα Μάρκετινγκ και Επικοινωνίας κ. Σέργιο Δημητριάδη. Στη συζήτησή μας, συμμετέχει, και ο Γιώργος Γκριτζάλας συνιδρυτής διαφημιστικής εταιρείας και σύμβουλος στρατηγικής μάρκετινγκ.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)