Το προηγούμενο έτος, το δολάριο ήταν ο πρωταγωνιστής των αγορών, καταγράφοντας μια αξιοσημείωτη πορεία έναντι των άλλων νομισμάτων, σύμφωνα με ανάλυση της Alpha Bank. Πιο συγκεκριμένα, το δολάριο ενισχύθηκε έναντι του ευρώ, συνολικά, κατά 6% το 2022, ενώ είχε φθάσει σε σημείο να καταγράφει κέρδη της τάξης του 16%, κατά τη διάρκεια του έτους. Υποτίμηση του ευρώ έχει καταγραφεί και σε άλλες περιόδους κρίσεων, όπως στη χρηματοπιστωτική κρίση της προηγούμενης δεκαετίας που υποστήριξε την αύξηση των εξαγωγών και των τουριστικών εσόδων. Η πορεία των άλλων κύριων νομισμάτων ήταν αντίστοιχη. Το 2022, η βρετανική λίρα κατέγραψε απώλειες που ξεπέρασαν το 10% σε ετήσια βάση, η οποία ήταν η χειρότερη επίδοσή της έναντι του δολαρίου από το 2016, κυρίως, εξαιτίας της πολιτικής αστάθειας στη μεγαλύτερη διάρκεια του έτους. Αντίστοιχα, το ιαπωνικό γεν κατέγραψε απώλειες κατά 14% έναντι του δολαρίου που σχετίζονται κυρίως με τη «χαλαρή» νομισματική πολιτική που ακολούθησε η Ιαπωνία.

Ποιοί όμως είναι οι κυριότεροι παράγοντες για το ανοδικό σπιράλ του δολαρίου; Πρωτίστως, η υψηλή αβεβαιότητα στο παγκόσμιο οικονομικό γίγνεσθαι, με τις διαταραχές στην εφοδιαστική αλυσίδα και την ενεργειακή κρίση που οδήγησαν τους επενδυτές να στραφούν σε ασφαλή επενδυτικά καταφύγια, όπως το δολάριο. Ειδικότερα, η εισβολή της Ρωσίας στην Ουκρανία, με τις ανατιμήσεις σε πολλά προϊόντα και ιδιαιτέρως στην ενέργεια και το φυσικό αέριο, αποτέλεσε μια συνεχή πηγή αμφιβολιών για την ευρωπαϊκή οικονομία και την ενεργειακή της ασφάλεια.

Αγορές: Ο παγκόσμιος δείκτης οδεύει προς πτώση 20%

Η νομισματική πολιτική

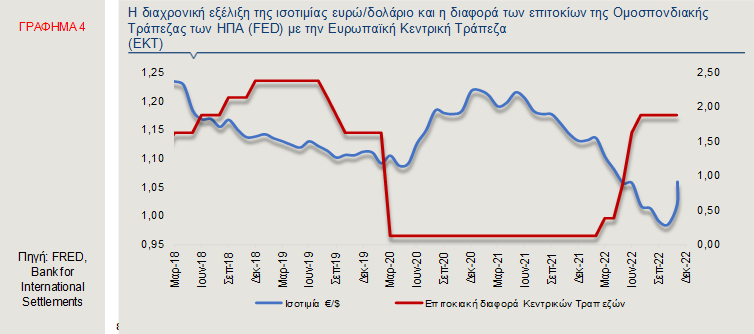

Αναμφίβολα, η συσταλτική νομισματική πολιτική διαδραμάτισε καταλυτικό ρόλο στην ενίσχυση του αμερικανικού νομίσματος. Οι υπεύθυνοι χάραξης της νομισματικής πολιτικής της Ομοσπονδιακής Τράπεζας των ΗΠΑ (FED), στοχεύοντας στον περιορισμό των πληθωριστικών πιέσεων, έδρασαν ταχύτατα και προέβησαν σε επτά διαδοχικές αυξήσεις επιτοκίων το 2022, ενώ ο βηματισμός της Ευρωπαϊκής Κεντρικής Τράπεζας ήταν πιο αργός (Γράφημα 4). Αυτό είχε ως αποτέλεσμα οι αποδόσεις των ομολόγων των ΗΠΑ να κινηθούν ανοδικά, απειλώντας έτσι την οικονομική ανάκαμψη της χώρας. Παρόλα αυτά, τόσο η οικονομία των ΗΠΑ (ρυθμός μεγέθυνσης: 1,9% το 2022, Παγκόσμια Τράπεζα, Ιανουάριος 2023), όσο και η αγορά εργασίας της επέδειξαν πρωτοφανή ανθεκτικότητα. Τέλος, ο υψηλός πληθωρισμός των ΗΠΑ, που ήταν επακόλουθο της υπερβάλλουσας ζήτησης, συγκρατήθηκε σε χαμηλότερα επίπεδα από τα αντίστοιχα της Ζώνης του Ευρώ (ΖτΕ) το 2022, ενώ και η αποκλιμάκωσή του πραγματοποιείται με ταχύτερο ρυθμό.

Ποιές είναι οι εκτιμήσεις για το 2023; Το τελευταίο διάστημα, το ευρώ παρουσιάζει μια ανοδική πορεία και, σύμφωνα με τις εκτιμήσεις των αναλυτών, αναμένεται να κινηθεί ανοδικά έναντι του δολαρίου και το πρώτο εξάμηνο, περιορίζοντας μέρος των απωλειών του. Η πορεία αυτή σχετίζεται κυρίως με τις πρόσφατες αναθεωρημένες εκτιμήσεις ότι η οικονομία της ΖτΕ θα αποφύγει την ύφεση και θα σημειώσει απλώς

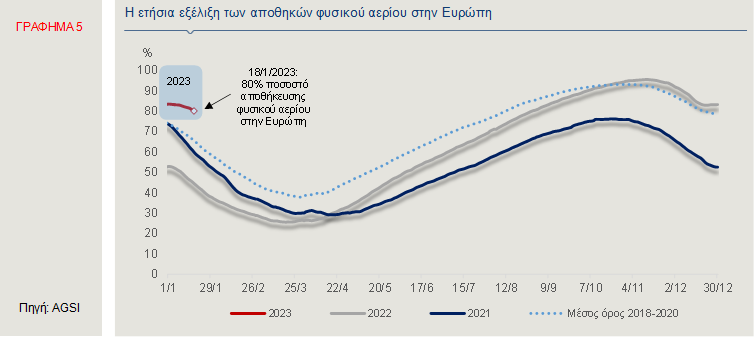

αποθήκευσης φυσικού αερίου το 2022, ενώ το 2023 ξεκινάει με καλούς οιωνούς (Γράφημα 5). Φυσικά, για να καταστεί αυτό εφικτό, καθοριστικό ρόλο διαδραμάτισαν δύο παράγοντες. Πρώτον, η πολιτική μηδενικής ανοχής στον Covid στην Κίνα, αφού η μειωμένη κατανάλωση φυσικού αερίου στη χώρα άφησε μεγαλύτερο περιθώριο στην Ευρώπη να καλύψει τις ενεργειακές της ανάγκες που δημιουργήθηκαν μετά τις κυρώσεις στην Ρωσία. Δεύτερον, ο ήπιος χειμώνας στην Ευρώπη που βοήθησε σημαντικά στην περιορισμένη κατανάλωση φυσικού αερίου, έως τώρα.

Η ΕΚΤ

Επιπροσθέτως, η συνέχιση της αυστηρής νομισματικής πολιτικής από την ΕΚΤ είναι καταλυτικής σημασίας. Σύμφωνα με δηλώσεις αξιωματούχων, η κεντρική τράπεζα αναμένεται να διατηρήσει την ανοδική πολιτική επιτοκίων περισσότερο του αναμενόμενου, με στόχο τον περιορισμό του πληθωρισμού και την επαναφορά του στα επίπεδα πέριξ του 2%, το 2025. Η αποφασιστικότητα της ΕΚΤ για αύξηση των επιτοκίων, όπως και η μείωση του χαρτοφυλακίου του προγράμματος αγοράς στοιχείων ενεργητικού (APP) κατά Ευρώ 15 δισ. ανά μήνα, από τις αρχές Μαρτίου, αποτελούν ενθαρρυντικά σημάδια για τους επενδυτές.

Τέλος, όσον αφορά στο δολάριο εκτιμάται ότι θα συνεχίσει να καταγράφει κέρδη το 2023 και να αποτελεί το ισχυρότερο νόμισμα, αφού η οικονομία των ΗΠΑ θα καταφέρει να επιτύχει, τουλάχιστον, αναιμική ανάπτυξη, παρά τις αρχικές εκτιμήσεις για ύφεση, ενώ αναμένεται να διατηρηθεί και η περιοριστική νομισματική πολιτική. Εκτός, όμως, από τους προαναφερθέντες παράγοντες που θα επηρεάσουν την ισοτιμία ευρώ/δολάριο το 2023, υπάρχουν και άλλες σημαντικές πηγές διαταραχών που θα επηρεάσουν την πορεία της ισοτιμίας προς τη μια ή την άλλη κατεύθυνση, σε περίπτωση που συμβούν. Αυτές είναι η κατάληξη των εν εξελίξει διαπραγματεύσεων στο Κογκρέσο για το δημόσιο χρέος των ΗΠΑ, η επανεκκίνηση της κινεζικής οικονομίας και ο κίνδυνος από τις υψηλότερες τιμές ενέργειας στην Ευρώπη, το δεύτερο εξάμηνο του έτους (ING, Ιανουάριος 2023).

Latest News

Προς την πρώτη εβδομαδιαία άνοδο μετά το πρωτικό σερί οδεύει το πετρέλαιο

Τα συμβόλαια μελλοντικής εκπλήρωσης για το αργό πετρέλαιο τύπου Brent αυξήθηκαν κατά 55 σεντς ή 0,8% στα 66,40 δολάρια το βαρέλι

Τεχνολογική ώθηση έλαβαν οι ασιατικές αγορές

Εβαλε πλάτη η τεχνολογία στα ασιατικά χρηματιστήρια

Πτώση για τους αμερικανικούς δείκτες στη Wall Street - Τι συνέβη με τη Nvidia

Οι μετοχές της Nvidia υποχώρησαν κατά 10%, σε τροχιά προς τη χειρότερη ημέρα τους από τον Ιανουάριο

Βρήκαν στηρίξεις και απορρόφησαν τις πιέσεις οι ευρωπαϊκές αγορές

Ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε πτώση 0,19%

Χαμηλού... κόστους η διόρθωση στο ΧΑ με αντίσταση στις 1.650 μονάδες

Ο Γενικός Δείκτης στο Χρηματιστήριο Αθηνών έκλεισε με απώλειες 0,08%, στις 1.655,23 μονάδες

Υπό το βάρος της Nvidia η Wall Street - Μικρές στηρίξεις από τα μάκρο

Ο Nasdaq υποχωρεί κατά 1,80% στις 16.519 μονάδες - Οδηγεί σε πτώση και άλλες μετοχές τσιπ της Wall Street

Η Ευρώπη επέστρεψε στον χάρτη - Πώς κερδίζει από το «America First»

«Στιγμές σαν κι αυτές συμβαίνουν μόνο μία φορά κάθε 100 ή 200 χρόνια» - Τι λένε traders για τις ευρωπαϊκές αγορές

Βρίσκει στηρίξεις για να κρατήσει τις 1.650 μονάδες το Χρηματιστήριο

Πολλά χαρτοφυλάκια είτε «απέχουν» λόγω εορτών είτε αναμένουν την απόφαση της ΕΚΤ για τα επιτόκια

ΟΔΔΗΧ: Στο 2,34% η απόδοση στην επανέκδοση ομολόγου – Υπερκάλυψη 5,19 φορές

Οι συνολικές προσφορές ανήλθαν σε 1,037 δισ. ευρώ και η ημερομηνία διακανονισμού είναι η Παρασκευή 25 Απριλίου 2025.

Υποκύπτει στην τραπεζική διόρθωση το Χρηματιστήριο Αθηνών

Μέσα σε δύσκολο περιβάλλον σαφώς η ελληνική αγορά δεν μπορεί να αυτονομηθεί πλήρως, αν και τις ημέρες των αναταράξεων υπάρχουν κάποιες άμυνες που βοηθούν τις στηρίξεις της

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![ΙΟΒΕ: Οι διαφορές Ελλάδα και ΕΕ στο διμερές εμπόριο με ΗΠΑ – Οι βασικές κατηγορίες προϊόντων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/09/exports-600x400.jpeg)