1. Η επιμέτρηση των αποθεμάτων σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν.4308/2014)

1.1. Αρχική αναγνώριση

Σύμφωνα με τα οριζόμενα στο άρθρο 20 του Ν. 4308/2014 (Ελληνικά Λογιστικά Πρότυπα) τα αποθέματα αναγνωρίζονται αρχικά (αρχική αναγνώριση) στο κόστος κτήσης. Το κόστος κτήσης των αποθεμάτων περιλαμβάνει το σύνολο των δαπανών που απαιτούνται για να φθάσουν αυτά στην παρούσα θέση και κατάστασή τους. Το κόστος παραγωγής προϊόντος ή υπηρεσίας προσδιορίζεται με μία από τις γενικά αποδεκτές μεθόδους κοστολόγησης και περιλαμβάνει :

α) Το κόστος πρώτων υλών, αναλώσιμων υλικών, εργασίας και άλλο κόστος που σχετίζεται άμεσα με το εν λόγω στοιχείο, και

β) Μια εύλογη αναλογία σταθερών και μεταβλητών εξόδων που σχετίζονται έμμεσα με το εν λόγω στοιχείο, στο βαθμό που τα έξοδα αυτά αναφέρονται στην περίοδο παραγωγής.

Τα κόστη διανομής δεν επιβαρύνουν το κόστος παραγωγής. Όταν απαιτείται σημαντική περίοδος χρόνου για να καταστούν τα αποθέματα έτοιμα για την προοριζόμενη χρήση ή πώλησή τους, το κόστος των αποθεμάτων μπορεί να επιβαρύνεται με τόκους εντόκων υποχρεώσεων, κατά το μέρος που οι τόκοι αυτοί αναλογούν στα εν λόγω αποθέματα και για την προαναφερθείσα περίοδο.

1.2. Επιμέτρηση μετά την αρχική αναγνώριση

Μετά την αρχική αναγνώριση, τα αποθέματα επιμετρούνται στην κατ’ είδος χαμηλότερη αξία μεταξύ κόστους κτήσης και καθαρής ρευστοποιήσιμης αξίας, ώστε να διασφαλίζεται ότι τα αποθέματα παρουσιάζονται πάντοτε σε ποσό που είναι ανακτήσιμο.

Επισημάνσεις :

i) Με τη λογιστική οδηγία εφαρμογής του Ν.4308/2014 διευκρινίστηκε, μεταξύ άλλων ότι, για την εφαρμογή των ρυθμίσεων του άρθρου 20 όταν η καθαρή ρευστοποιήσιμη αξία είναι μικρότερη του κόστους κτήσης των αποθεμάτων, η διαφορά (ζημία) επιβαρύνει το κόστος πωληθέντων στην κατάσταση αποτελεσμάτων. Συνεπώς, όπως διευκρίνισε στη συνέχεια η Διοίκηση με την εγκύκλιο ΠΟΛ.1075/8.6.2016 η διαφορά από την αποτίμηση αποθεμάτων δεν αποτελεί δαπάνη εξεταζόμενη στο πλαίσιο εφαρμογής του άρθρου 22 του Ν.4172/2013 (Κώδικας Φορολογίας Εισοδήματος), αλλά επηρεάζει τα αποτελέσματα μέσω του κόστους πωληθέντων. Τα ανωτέρω ισχύουν για φορολογικές περιόδους που άρχισαν από την 1η Ιανουαρίου 2014 και μετά, δεδομένου ότι οι διατάξεις του Ν.4308/2014 (Ε.Λ.Π.) καθώς και του Π.Δ.1123/1980 (Ε.Γ.Λ.Σ.) δεν διαφέρουν ως προς το υπόψη θέμα.

ii) Όταν η ζημία απομείωσης είναι σημαντική, για την εύλογη παρουσίαση των χρηματοοικονομικών καταστάσεων, η ζημιά αυτή μπορεί να μην επιβαρύνει το κόστος πωλήσεων αλλά να ενσωματώνεται στο κονδύλι «Απομειώσεις περιουσιακών στοιχείων», με κατάλληλη γνωστοποίηση στο προσάρτημα.

Παράδειγμα

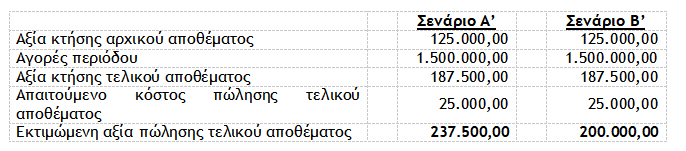

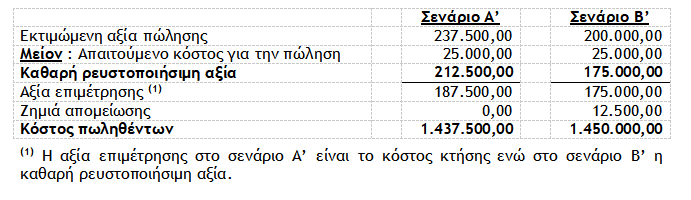

Στις 31 Δεκεμβρίου του 2022 μια επιχείρηση (οντότητα Ν.4308/2014) είχε στην κατοχή της αποθέματα για τα οποία δίδονται οι ακόλουθες πληροφορίες:

– Προσδιορισμός αξίας επιμέτρησης και ζημιάς απομείωσης

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας