Σύμφωνα με την περίπτωση γ’ της παραγράφου 4 του άρθρου 26 του Ν.4172/2013 (Κ.Φ.Ε.), όπως αυτή τέθηκε με το άρθρο 115 του Ν.4646/2019 που αντικατέστησε την παράγραφο 4, απαιτήσεις, που διαγράφονται στο πλαίσιο αμοιβαίας συμφωνίας ή δικαστικού συμβιβασμού, ανεξαρτήτως του αν έχει σχηματισθεί σχετική πρόβλεψη, δύνανται να διαγραφούν για φορολογικούς σκοπούς χωρίς να απαιτείται έχουν αναληφθεί όλες οι κατά νόμο ενέργειες για την είσπραξη της απαίτησης, (οδηγίες για την εφαρμογή των υπόψη διατάξεων δόθηκαν με την εγκύκλιο Ε.2205/2020).

Ειδικότερα :

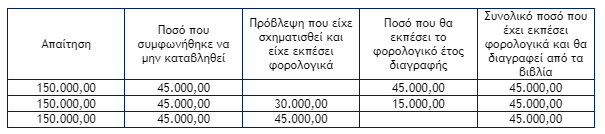

α) Στην περίπτωση και κατά το μέρος που δεν έχει σχηματισθεί πρόβλεψη, το σχετικό ποσό της διαγραφής της απαίτησης εκπίπτει με βάση τις διατάξεις του άρθρου 22 του Ν.4172/2013 (Κ.Φ.Ε.). Η αναφορά στις διατάξεις του άρθρου 22 του Κ.Φ.Ε. έχει το νόημα ότι η συγκεκριμένη διαγραφή είναι δυνατή (διενεργείται, δηλαδή, με βάση τις διατάξεις του άρθρου 22 του Κ.Φ.Ε.), ακόμα και αν δεν έχει σχηματισθεί πρόβλεψη ή κατά το μέρος που δεν έχει σχηματισθεί πρόβλεψη, διότι θεωρείται ότι εντάσσεται στις συνήθεις εμπορικές συναλλαγές τις επιχείρησης. Η αναφορά στο άρθρο 22 δεν συνεπάγεται την εκ νέου εξέταση στο αν πληρούνται σωρευτικά οι προϋποθέσεις α’, β’ και γ’ του εν λόγω άρθρου, για αυτό και στην περίπτωση γ’ της παραγράφου 4 του άρθρου 26 αναφέρεται ότι η έκπτωση διενεργείται «με βάση» και όχι «υπό τις προϋποθέσεις» του άρθρου 22.

Διαγραφή και φορολογική έκπτωση απαιτήσεων μικρού ύψους (Β’ Μέρος)

β) Στις διατάξεις αυτές εμπίπτουν οι απαιτήσεις για τις οποίες η επιχείρηση δύναται να σχηματίσει πρόβλεψη επισφαλών απαιτήσεων με βάση τις διατάξεις του άρθρου 26 του Ν.4172/2013, ήτοι με εξαίρεση τις απαιτήσεις για τις οποίες δεν επιτρέπεται ο σχηματισμός πρόβλεψης, όπως οι περιπτώσεις της παραγράφου 2 του ίδιου άρθρου και νόμου οι οποίες είναι οι ακόλουθες :

αα) Στις περιπτώσεις επισφαλών απαιτήσεων κατά των μετόχων ή εταίρων της επιχείρησης με ελάχιστο ποσοστό συμμετοχής 10% και των θυγατρικών εταιρειών της επιχείρησης με ελάχιστο ποσοστό συμμετοχής 10%, εκτός αν για την αξίωση που αφορά αυτές τις οφειλές υπάρχει εκκρεμοδικία ενώπιον δικαστηρίου ή διαιτητικού δικαστηρίου, ή εάν ο οφειλέτης έχει υποβάλει αίτημα κήρυξης σε πτώχευση ή υπαγωγής σε διαδικασία εξυγίανσης ή σε βάρος του έχει εκκινήσει η διαδικασία αναγκαστικής εκτέλεσης.

ββ) Για επισφαλείς απαιτήσεις που καλύπτονται από ασφάλιση ή οποιαδήποτε εγγυοδοσία ή άλλη ενοχική ή εμπράγματη ασφάλεια ή για οφειλές του Δημοσίου ή των Ο.Τ.Α. ή για εκείνες που έχουν δοθεί με την εγγύηση αυτών των φορέων.

γ) Σύμφωνα με τις διατάξεις της παραγράφου 5 του άρθρου 170 του Ν.4738/2020, οι ανωτέρω διατάξεις (περίπτωση γ’ της παραγράφου 4 του Ν.4172/2013) ισχύουν και για τις συμφωνίες εξωδικαστικού συμβιβασμού και εξυγίανσης του Κεφαλαίου Α’ και του Κεφαλαίου Β’ του Μέρους Δευτέρου του Πρώτου Βιβλίου του Ν.4738/2020, αντιστοίχως.

Οι συμφωνίες αυτές δύναται να έχουν τη μορφή γραπτού ιδιωτικού συμφωνητικού βάσει του οποίου είναι δυνατόν να συμφωνείται η διαγραφή μέρους της απαίτησης με σκοπό να εξασφαλιστεί η αποπληρωμή του εναπομένοντος ποσού (άφεση χρέους υπό αίρεση) ή με τη μορφή συμβιβασμών, δικαστικών για τους οποίους συντρέχουν οι προϋποθέσεις του ουσιαστικού δικαίου (π.χ συμβιβασμοί που γίνονται με δήλωση κατ’ άρθρο 293 ΚΠολΔικ, συμβιβασμός που περιέχεται σε πρακτικά ενώπιον του Ειρηνοδίκη κατ’ άρθρο 209 παράγραφος 2 ΚΠολΔικ, συμβιβασμός που περιέχεται στα πρακτικά της παραγράφου 3 του άρθρου 214 Α και παράγραφος 5 του άρθρου 214 Β). Ειδικότερα, η ωφέλεια αυτή χαρακτηρίζεται ως εισόδημα από επιχειρηματική δραστηριότητα, όπως ίσχυε και με τις διατάξεις του προηγούμενου Κώδικα Φορολογίας Εισοδήματος, (άρθρο 28 παράγραφος 3 περίπτωση ι’ του Ν.2238/1994) και, συνεπώς, δεν εφαρμόζονται οι διατάξεις περί φορολογίας δωρεών ενώ δεν θίγεται η εφαρμογή των ειδικότερων διατάξεων του άρθρου 62 του Ν.4389/2016.

Επισήμανση : Η ωφέλεια επιχείρησης που προκύπτει από την παραίτηση πιστώτριας επιχείρησης από την είσπραξη χρέους στο πλαίσιο αμοιβαίας συμφωνίας ή δικαστικού συμβιβασμού, η οποία λαμβάνει χώρα στο πλαίσιο της επαγγελματικής τους συνεργασίας, αποτελεί εισόδημα από επιχειρηματική δραστηριότητα, με ισχύ από τη δημοσίευση του Ν.4646/2019, ήτοι από την 12.12.2019 και εφεξής. Στην περίπτωση αυτή δεν έχουν εφαρμογή οι διατάξεις περί φορολογίας δωρεών του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών, Προικών, και Κερδών από Τυχερά Παίγνια.

δ) Τα ανωτέρω ισχύουν από την 12.12.2019, (ημερομηνία δημοσίευσης του Ν.4646/2019 στο Φ.Ε.Κ.), ήτοι για διαγραφές απαιτήσεων που πραγματοποιήθηκαν ή πραγματοποιούνται από τις 12.12.2019 και μετά.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Επιχειρήσεις: Με τι επιτόκιο δανείζονται – Πώς θα ξεκλειδώσει περισσότερη ρευστότητα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/daneia-trapezes-768x432-1-600x338.jpg)