Διευρύνεται το χάσμα στα επιτόκια νέων καταθέσεων, αλλά και δανείων, με αποτέλεσμα να «ακριβαίνει» το κόστος χρήματος εις βάρος των δανειοληπτών, οι οποίοι «βλέπουν» τη μηνιαία δόση του δανείου τους να αυξάνεται ολοένα και περισσότερο. Το ίδιο ισχύει και για τα υφιστάμενα επιτόκια δανείων και καταθέσεων, δείγμα του ότι οι τράπεζες επιλέγουν να ανοίξει το χάσμα υπέρ τους.

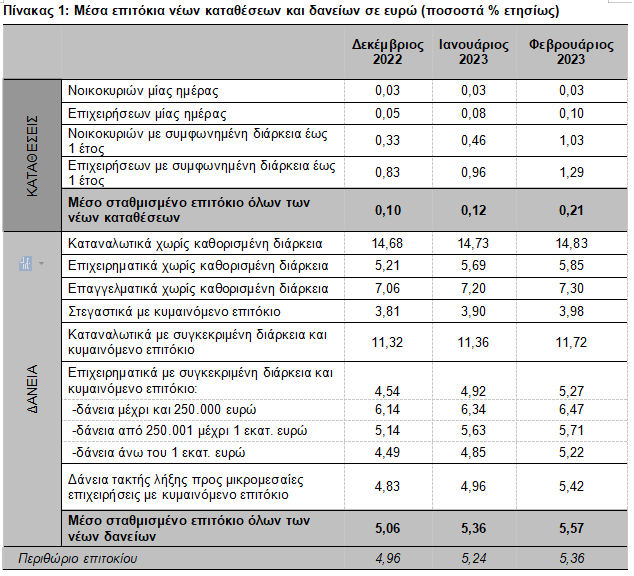

Ειδικότερα, σύμφωνα με τα επίσημα στοιχεία της Τράπεζας της Ελλάδος, τον Φεβρουάριο του 2023, το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων αυξήθηκε στο 0,21%, ενώ το αντίστοιχο επιτόκιο των νέων δανείων αυξήθηκε στο 5,57%. Έτσι, το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων αυξήθηκε στις 5,36 εκατοστιαίες μονάδες.

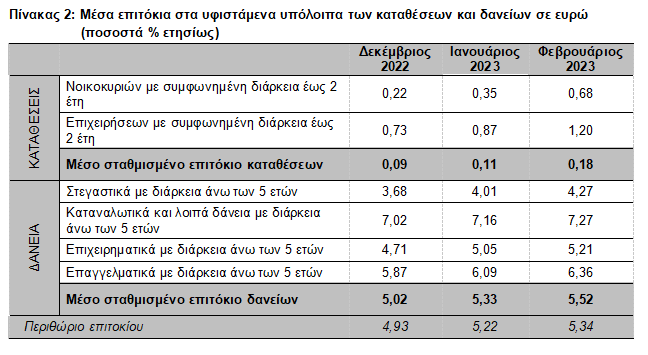

Την ίδια στιγμή, τον Φεβρουάριο του 2023, το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων αυξήθηκε στο 0,18%, ενώ το αντίστοιχο επιτόκιο των υφιστάμενων δανείων αυξήθηκε στο 5,52%, με αποτέλεσμα το περιθώριο επιτοκίου μεταξύ των υφιστάμενων καταθέσεων και δανείων αυξήθηκε στις 5,34 εκατοστιαίες μονάδες.

Τράπεζες: Στάση αναμονής για τα επιτόκια των προθεσμιακών καταθέσεων

Νέες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων αυξήθηκε κατά 9 μονάδες βάσης και διαμορφώθηκε στο 0,21%.

Ειδικότερα, το μέσο επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά παρέμεινε αμετάβλητο στο 0,03%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις διαμορφώθηκε στο 0,10% από 0,08% τον προηγούμενο μήνα.

Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά αυξήθηκε κατά 57 μονάδες βάσης στο 1,03%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 33 μονάδες βάσης και διαμορφώθηκε στο 1,29% .

Νέα Δάνεια

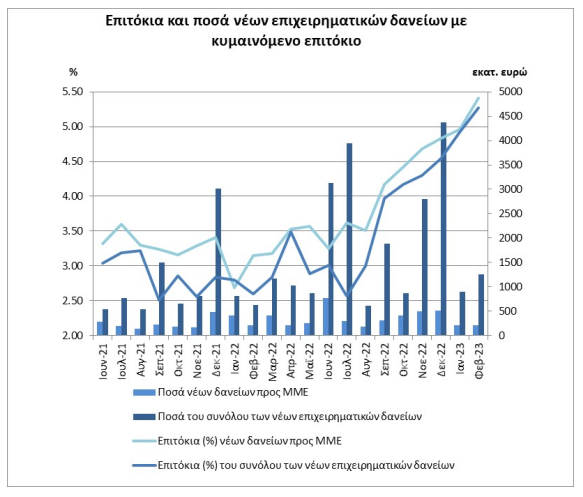

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις αυξήθηκε κατά 21 μονάδες βάσης στο 5,57%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και τις υπεραναλήψεις από τρεχούμενους λογαριασμούς) αυξήθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 14,83%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 36 μονάδες βάσης και διαμορφώθηκε στο 11,72%. Το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο αυξήθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 3,98%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια αυξήθηκε κατά 16 μονάδες βάσης στο 5,85%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων αυξήθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 7,30%.

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 35 μονάδες βάσης, το Φεβρουάριο του 2023, και διαμορφώθηκε στο 5,27%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) αυξήθηκε κατά 46 μονάδες βάσης και διαμορφώθηκε στο 5,42%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ αυξήθηκε κατά 13 μονάδες βάσης και διαμορφώθηκε στο 6,47%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ αυξήθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 5,71% και για δάνεια άνω του 1 εκατ. ευρώ αυξήθηκε κατά 37 μονάδες βάσης στο 5,22%.

Υφιστάμενες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) αυξήθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 0,18%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά αυξήθηκε κατά 33 μονάδες βάσης και διαμορφώθηκε στο 0,68%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 33 μονάδες βάσης και διαμορφώθηκε στο 1,20%.

Υφιστάμενα Δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων αυξήθηκε κατά 19 μονάδες βάσης και διαμορφώθηκε στο 5,52%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών αυξήθηκε κατά 26 μονάδες βάσης και διαμορφώθηκε στο 4,27%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα αυξήθηκε κατά 11 μονάδες βάσης και διαμορφώθηκε στο 7,27%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών αυξήθηκε κατά 16 μονάδες βάσης στο 5,21%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων αυξήθηκε κατά 27 μονάδες βάσης και διαμορφώθηκε στο 6,36%.

Latest News

Οι δασμοί Τραμπ και οι άλλες προκλήσεις για τον κλάδο του καφέ

Οι δασμοί Τραμπ αναμένεται να είναι μία ακόμα πρόκληση για τον κλάδο του καφέ, που ήδη δοκιμάζεται από τις συνεχείς ανατιμήσεις και την κλιματική αλλαγή

Οι 2+1 καταλύτες που φέρνουν deals στην Πληροφορική

Τα πολλαπλά έργα ιδιωτικού και δημόσιου τομέα, η ψηφιοποίηση της αγοράς και η Τεχνητή Νοημοσύνη είναι οι καταλύτες που γεννούν νέα deals στην Πληροφορική - Ποιες είναι οι αβεβαιότητες που παραμένουν

![Επιχειρήσεις: Με τι επιτόκιο δανείζονται – Πώς θα ξεκλειδώσει περισσότερη ρευστότητα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/daneia-trapezes-768x432-1-600x338.jpg)

Με τι επιτόκιο δανείζονται οι ελληνικές επιχειρήσεις - Πώς θα ξεκλειδώσει περισσότερη ρευστότητα [γράφημα]

Η υποχώρηση των επιτοκίων δημιουργεί αυξημένες ευκαιρίες για τις τράπεζες

Πώς «εθίστηκε» η αγορά στις προσφορές – Από τα προϊόντα κράχτες στο… ζύγι

Οι προσφορές και το χρονικό της γιγάντωσης των προσφορών στην ελληνική αγορά – Ο ρόλος των φθηνών ανώνυμων προϊόντων

Πώς θα λειτουργήσουν καταστήματα και σούπερ μάρκετ το Μ. Σάββατο

Αναλυτικά οι ώρες λειτουργίας - Οι συστάσεις του ΕΦΕΤ

Worldline: Το μέλλον των ψηφιακών πληρωμών είναι ανθρώπινο και προσωποποιημένο

«Το μέλλον των πληρωμών δεν είναι απλώς ψηφιακό. Είναι έξυπνο, ανθρώπινο και εξατομικευμένο» επισήμανε ο κ. Κιτιξής, Country Head and Managing Director της Worldline

Πώς επηρεάζονται οι τραπεζικές συναλλαγές από τις αργίες

Οι ηλεκτρονικές συναλλαγές μέσω web banking και mobile apps θα λειτουργούν κανονικά

Ποιοι χάνουν, ποιοι κερδίζουν από τη μείωση των επιτοκίων της ΕΚΤ

Νέα εποχή φθηνού χρήματος στην Ελλάδα με τη βούλα της ΕΚΤ - Η μείωση στα επιτόκια ρίχνει τα έσοδα στις τράπεζες και τις αποδόσεις στις καταθέσεις

Δωδώνη: Τριάντα χρόνια συγκρούσεων, 3 ιδιοκτήτες και ο νικητής

Μετά από 13 χρόνια και μεγάλη προσπάθεια τα αδέλφια Σαράντη αποκτούν το ισχυρότερο εξαγωγικό brand name στην φέτα, την Δωδώνη

Με 1,7 δισ. χτίζει εργοστάσια και αποθήκευση ενέργειας - Το deal με Κοπελούζο

Η ΔΕΗ ολοκληρώνει την απόκτηση του μεριδίου του Κοπελούζου στο CCGT Αλεξανδρούπολης - Οι νέες επενδύσεις για ευέλικτη παραγωγή συνολικής ισχύος περίπου 2,3 GW

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)