Τις προϋποθέσεις, τους δικαιούχους και τη διαδικασία χορήγησης χαμηλότοκων δανείων, για νέους και ζευγάρια από 25 έως 39 ετών με ετήσιο εισόδημα από 10.000 ευρώ, ανακοίνωσε η κυβέρνηση. Πρόκειται για το πρόγραμμα «Σπίτι μου» το οποίο ξεκινά τη Δευτέρα. Ο Οικονομικός Ταχυδρόμος με δώδεκα ερωτοαπαντήσεις εξηγεί πως λειτουργούν το συγκεκριμένο πρόγραμμα.

Χαμηλότοκα στεγαστικά δάνεια για 10.000 νέους – Οι προϋποθέσεις και τα ποσά

1. Πότε ξεκινά το στεγαστικό πρόγραμμα «Σπίτι μου»;

Το συγκεκριμένο πρόγραμμα ξεκινά τη Δευτέρα 3 Απριλίου με την υποβολή αιτήσεων στις τράπεζες από νέους και νέα ζευγάρια για την χορήγηση άτοκων ή χαμηλότοκων δανείων.

2. Ποιες τράπεζες δέχονται αιτήσεις;

Στο πρόγραμμα συμμετέχουν οι τράπεζες Εθνική, Πειραιώς, Alpha, Eurobank, Attica Bank, Παγκρήτια, καθώς και οι συνεταιριστικές τράπεζες Ηπείρου, Θεσσαλίας, Καρδίτσας και Χανίων.

3. Τι προβλέπει το «Σπίτι μου»;

Το συγκεκριμένο πρόγραμμα προβλέπει χαμηλότοκα δάνεια έως 150.000 ευρώ για αγορά πρώτης κατοικίας. Πρόσφατη κοινή υπουργική απόφαση καθόρισε του όρους και τις προϋποθέσεις δανεισμού και απομένει η προκήρυξη προς τις τράπεζες που επιθυμούν να συμμετάσχουν στο πρόγραμμα.

4. Σε ποιες κατοικίες αναφέρεται;

Τα σπίτια για τα οποία θα μπορούν να δανειοδοτηθούν οι νέοι δικαιούχοι, θα πρέπει να είναι άνω των 15 ετών, με άδεια κατασκευής έως το 2007, και να μην υπερβαίνουν τα 150 τετραγωνικά μέτρα. Η εμπορική τους αξία θα πρέπει να είναι έως 200.000 ευρώ.

5. Ποιοι είναι δικαιούχοι του προγράμματος;

Υπολογίζεται ότι θα ωφεληθούν γύρω τουλάχιστον 10.000 πολίτες. Δικαιούχοι θα είναι οι πολίτες ηλικίας 25-39 ετών, με ετήσιο εισόδημα από 10.000 ευρώ έως το όριο που προβλέπεται για τη χορήγηση επιδόματος θέρμανσης. Οι δικαιούχοι δεν πρέπει να διαθέτουν ακίνητο κατάλληλο για την κατοικία τους.

6. Πως κλιμακώνεται το εισοδηματικό κριτήριο των δικαιούχων;

Το ετήσιο συνολικό οικογενειακό εισόδημά τους, πραγματικό και τεκμαρτό, προσδιορίζεται 16.000 ευρώ για άγαμο ή σε κατάσταση χηρείας ή εν διαστάσει. Εως τα 24.000 ευρώ για έγγαμο, το οποίο προσαυξάνεται κατά 3.000 ευρώ για κάθε τέκνο. Ομοίως, για τη μονογονεϊκή οικογένεια το ως άνω εισόδημα ανέρχεται έως 27.000 ευρώ, το οποίο προσαυξάνεται κατά 3.000 ευρώ για κάθε τέκνο μετά το πρώτο.

7. Τι ευνοϊκό έχουν τα συγκεκριμένα δάνεια; Ποια είναι η επιδότηση;

Το δάνειο χρηματοδοτείται κατά 75% από τη ΔΥΠΑ και για το ποσοστό αυτού του δανείου δεν οφείλεται τόκος. Το υπόλοιπο 25% χορηγείται από τις τράπεζες. Αυτό σημαίνει ότι τα 3/4 του δανείου χορηγούνται άτοκα. Αποτέλεσμα αυτού είναι ότι το τελικό επιτόκιο που πληρώνει ο δανειολήπτης για το σύνολο του ποσού να διαμορφώνεται στο ένα τέταρτο του κόστους που θα είχε ένα κανονικό στεγαστικό δάνειο.

8. Πότε το δάνειο είναι άτοκο;

Εφόσον ο δανειολήπτης είναι πολύτεκνος ή τρίτεκνος το δάνειο είναι άτοκο.

9. Τι επιπλέον πλεονεκτήματα έχουν τα συγκεκριμένα δάνεια;

Τα δάνεια που θα εκταμιευθούν στο πλαίσιο αυτού του προγράμματος Τ απαλλάσσονται από την εισφορά του ν. 128/1975 η οποία σήμερα είναι 0,12%. Επίσης το πρόγραμμα καλύπτει τα έξοδα φακέλου για κάθε δυνητικό δανειολήπτη. Ενώ δεν επιτρέπεται να ζητηθεί εγγύηση τρίτου για τη χορήγηση του δανείου.

10. Πότε καταγγέλλεται η σύμβαση του δανείου;

Η κοινή υπουργική απόφαση ξεκαθαρίζει ότι σε περίπτωση καθυστέρησης καταβολής της δόσης δανείου πάνω από 30 ημέρες, η τράπεζα χαρακτηρίζει τον δανειολήπτη μη συνεργάσιμο κι εφόσον δεν καταβάλει τη δόση έπειτα κι από 90 ημέρες συνεχούς υπερημερίας, καταγγέλλει τη σύμβαση.

11. Τι θα πρέπει να κάνει ο υποψήφιος δανειολήπτης για να λάβει το δάνειό του;

Ο δικαιούχος υποβάλλει αίτηση, σε μια από τις συνεργαζόμενες με το πρόγραμμα τράπεζες, ώστε να κριθεί – κατ’ αρχήν – η επιλεξιμότητά του. Οι τράπεζες θα ελέγχουν την πλήρωση των προϋποθέσεων (ηλικιακό όριο, εισόδημα, έλλειψη ακινήτου κατάλληλου προς κατοικία) για κάθε αιτούντα. Εάν αυτές πληρούνται, τότε αξιολογούν την πιστοληπτική ικανότητα του και αποφασίζουν για την προέγκριση ή όχι δανείου, εντός 60 ημερών. Η τράπεζα ενημερώνει τον αιτούντα για την προέγκριση και αυτός εντός της προθεσμίας των 60 ημερών οφείλει να γνωστοποιήσει στην τράπεζα το αιτούμενο ποσό δανείου (που δεν μπορεί να υπερβαίνει τις 150.000 ευρώ), το ακίνητο που προτίθεται να αγοράσει και την τιμή του (που δεν μπορεί να υπερβαίνει τις 200.000 ευρώ σύμφωνα με το συμβόλαιο αγοράς).

12. Τι άλλο ελέγχει η τράπεζα;

Η τράπεζα διενεργεί νομικό και τεχνικό έλεγχο επί του ακινήτου και εφόσον προκύψει ότι πληρούνται οι προϋποθέσεις ως προς το ακίνητο για τη λήψη δανείου, υποβάλλει στην Ελληνική Αναπτυξιακή Τράπεζα (ΕΑΤ) τη σχετική δανειακή σύμβαση. Η τελική υπογραφή της σύμβασης και η εκταμίευση του συνολικού ποσού της σύμβασης πραγματοποιείται εντός 6 μηνών από την έγκριση της ΕΑΤ.

Παραδείγματα

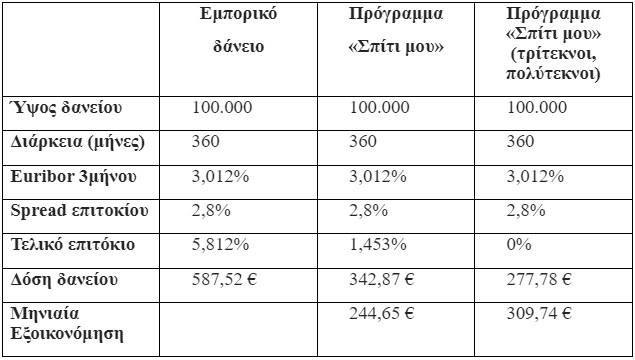

Παράδειγμα 1: Δάνειο 100.000 ευρώ, με διάρκεια αποπληρωμής 30 χρόνια

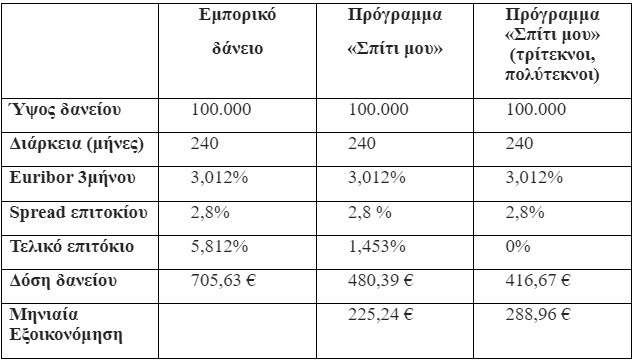

Παράδειγμα 2: Δάνειο 100.000 ευρώ, με διάρκεια αποπληρωμής 20 χρόνια

Για το ίδιο δάνειο με διάρκεια αποπληρωμής 20 χρόνια η μηνιαία δόση είναι 705,63 ευρώ. Με ένταξη στο πρόγραμμα η δόση περιορίζεται στα 480,39 ευρώ (όφελος 225,24 ευρώ ή 2.702 ευρώ το χρόνο). Για τρίτεκνους – πολύτεκνους η δόση μειώνεται στα 416,67 ευρώ (όφελος 288,96 ευρώ ή 3.467,52 ευρώ το χρόνο).

Latest News

![Μετακόμιση: Ποια είναι τα κίνητρα και τα κριτήρια των Ελλήνων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_metakomisi-600x352.png)

Γιατί μετακομίζουν οι Έλληνες και οι Ευρωπαίοι – Οι νέες τάσεις [γραφήματα]

Τι δείχνει πανευρωπαϊκή έρευνα «European Housing Trend Report 2024» που πραγματοποίησε το κτηματομεσιτικό δίκτυο RE/MAX Europe για την μετακόμιση σε Ελλάδα και Ευρώπη

Πώς θα «πέσουν» περισσότερα ακίνητα στην αγορά – Τι ζητούν οι servicers

Ποιες λύσεις προτείνουν οι servicers για την αντιμετώπιση της στεγαστικής κρίσης – Τα κίνητρα στους αγοραστές ακινήτων

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)

Συμφέρει η επένδυση σε εξοχική κατοικία; - Τα κέρδη και οι αποδόσεις [γραφήματα]

Σε επενδυτικό «θησαυρό» αναδεικνύεται η εξοχική κατοικία στην Ελλάδα- Τι δείχνουν τα στοιχεία της Elxis – At Home in Greece

Νέα εποχή για το εμβληματικό Μέγαρο Δουκίσσης Πλακεντίας – Παραχωρείται στον Δήμο Πεντέλης

H παραχώρηση πραγματοποιείται με σκοπό ο Δήμος Πεντέλης να προβεί σε εργασίες μελετών, αδειοδότησης, αποκατάστασης και ανακαίνισης των εγκαταστάσεων του ακινήτου

Γιατί αυξήθηκαν οι τιμές των ακινήτων - Πώς θα λυθεί το στεγαστικό πρόβλημα

Τι αναφέρει μελέτη της Alpha Bank για την αγορά κατοικίας και τις προοπτικές της - Το 12% σχεδιάζει αγορά κατοικίας την επόμενη 2ετία - Το 64% των κατοικιών είναι άνω των 30 ετών

Ακάθεκτο το real estate κόντρα στις αναταράξεις – Το μήνυμα Dimand και Premia

Σε δημιουργικό αναβρασμό παραμένουν οι εγχώριες εταιρείες real estate κόντρα στην αβεβαιότητα που φέρνουν οι δασμοί Τραμπ – Οι ευκαιρίες που αναζητούν και οι προβληματισμοί για το κόστος

Ποσά 200 εκατ. ευρώ σε μελέτες για να «ξεκλειδώσει» η δόμηση εκτός σχεδίου

Σε φάση ελέγχου μελέτες καταγραφής πολεοδομικά αναγνωρισμένων οδών που θα δίνουν δικαιώματα δόμησης σε εκτός σχεδίου οικόπεδα στα νησιά. Μετά το Πάσχα οι ανάδοχοι για τις μελέτες στην υπόλοιπη χώρα.

![Σπίτι μου 2: Στο… ράφι τα δάνεια – Ακίνητα παλιά και ακριβά [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/04/akin4-1-600x399.jpg)

«Κρυμμένος θησαυρός» η αναζήτηση φθηνής στέγης - Τα εμπόδια στο Σπίτι μου 2

Η εξεύρεση ακινήτων εξακολουθεί να είναι το μεγάλο αγκάθι και για τη δεύτερη φάση του προγράμματος Σπίτι μου 2

Orilina Properties: Κέρδη ρεκόρ 19,27 εκατ. ευρώ για το 2024

Η προσαρμοσμένη ετήσια απόδοση επί της Eπιχειρηματικής Aξίας (Enterprise Value) του Ομίλου Orilina Properties ανήλθε σε 17,2%

Ανδριόπουλος (DIMAND): Σε 10 χρόνια θα λυθεί ουσιαστικά το πρόβλημα της κατοικίας

«Το πρόβλημα της κατοικίας είναι ένα ζήτημα που επιλύεται αν συνεργαστούν όλοι, υποστήριξε ο Δ. Ανδριόπουλος της DIMAND

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![ΙΟΒΕ: Πώς το δημογραφικό υπονομεύει την ανάπτυξη – Τι συμβαίνει στις ελληνικές περιφέρειες [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/dimografiko-600x375.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)