Θέμα ωρών είναι οι ανακοινώσεις των τραπεζών για τον τρόπο επιβράβευσης των συνεπών πελατών τους με στεγαστικό δάνειο κυμαινόμενου επιτοκίου.

Κάθε τράπεζα θα ανακοινώσει το δικό της μηχανισμό μέσω του οποίου θα σταθεροποιήσει τις δόσεις που θα πληρώνουν οι δανειολήπτες το επόμενο δωδεκάμηνο, ανεξάρτητα από τις αποφάσεις νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) σε αυτό το διάστημα.

Τράπεζες: Οριστικοποιείται εντός της εβδομάδας το σχέδιο στήριξης των δανειοληπτών

Κι αυτό διότι μία ενιαία αντιμετώπιση του προβλήματος θα προσέκρουε στη νομοθεσία περί ανταγωνισμού.

Επί της ουσίας θα οριστεί από κάθε συστημικό όμιλο ένα συγκεκριμένο πλαφόν στους δείκτες αναφοράς με τους οποίους είναι συνδεδεμένα τα δάνεια της κατηγορίας.

Ειδικότερα, οι τράπεζες έχουν αποφασίσει να τους κλειδώσουν στα επίπεδα που βρίσκονταν στα τέλη του περασμένου μήνα, αμέσως μετά την τελευταία απόφαση αυστηροποίησης της νομισματικής πολιτικής από την ΕΚΤ.

Ο λόγος γίνεται για το euribor 1 μηνός, το euribor 3 μηνών και το βασικό επιτόκιο του ευρώ που ανέρχονταν στις 31/3/2023 σε 2,92%, 3,04% και 3,50% αντίστοιχα.

Οι δικαιούχοι της επιβράβευσης

Αυτό που μένει να αποσαφηνιστεί είναι η περίμετρος των δανείων που θα λάβουν της σχετικής επιβράβευσης.

Σε κάθε περίπτωση, στο μέτρο θα ενταχθούν όλα τα πράσινα δάνεια που βρίσκονται εντός τραπεζικών ισολογισμών, αλλά και όσα εμφανίζουν καθυστέρηση που δεν ξεπερνά τις 89 ημέρες.

Μένει να διευκρινιστεί:

- Ποια ρυθμισμένα δάνεια που παραμένουν στα βιβλία των τραπεζών θα λάβουν την σχετική ενίσχυση. Θα πρέπει να έχουν συμπληρώσει ένα συγκεκριμένο διάστημα ομαλών αποπληρωμών μετά από τη ρύθμιση ή όσα αναδιαρθρώνονται θα εντάσσονται αυτόματα στο πλαίσιο προστασίας;

- Τι θα γίνει με τα ανοίγματα που έχουν τιτλοποιηθεί ή πουληθεί σε funds;

Στην τελευταία περίπτωση, οι επενδυτές χρέους είναι αυτοί που θα αποφασίσουν για το αν θα θέσουν ανώτατο όριο στα επιτόκια, καθώς η όποια παρέμβαση αποφασιστεί θα επηρεάσει τις εισπράξεις τους.

Σύμφωνα με πληροφορίες, το θέμα συζητήθηκε στο χθεσινό διοικητικό συμβούλιο της Ένωσης των διαχειριστών κόκκινων δανείων.

Πηγές της αγοράς αναφέρουν πως οι servicers θα αναμένουν τις επίσημες ανακοινώσεις των τραπεζών για το πλαίσιο επιβράβευσης των δανειοληπτών και θα εισηγηθούν εν συνεχεία στα funds την υιοθέτηση αντίστοιχων δράσεων για τα πουλημένα ή τιτλοποιημένα δάνεια που διαχειρίζονται.

Το τελικό κόστος

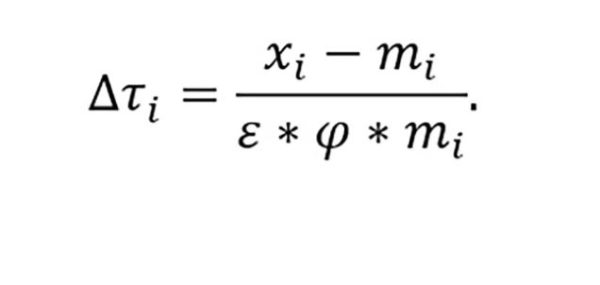

Κάθε τράπεζα θα αποφασίσει για το ανώτατο ύψος στο οποίο θα κλειδώσει το επιτόκιο αναφοράς στα δάνειά της.

Στο δείκτη αυτό θα προστίθεται το περιθώριο (spread) που προβλέπει κάθε σύμβαση για να προκύψει το τελικό κόστος.

Εάν τα ευρωπαϊκά επιτόκια υποχωρήσουν κάτω από τα όρια που μένει να προσδιοριστούν, ο δανειολήπτης θα επωφελείται της μείωσης.

Ως εκ τούτου, για το επόμενο 12μηνο, αρχής γενομένης κατά πάσα πιθανότητα από τον Μάιο, οι δανειολήπτες θα γνωρίζουν το ανώτερο σημείο στο οποίο μπορεί να φτάσει η δόση τους.

Ταυτόχρονα, θα επωφελούνται από ενδεχόμενη αποκλιμάκωση των ευρωπαϊκών δεικτών.

Για παράδειγμα, εάν ένα δάνειο έχει χορηγηθεί με κυμαινόμενο επιτόκιο ίσο με το euribor 3 μηνών πλέον περιθωρίου 2,50%, το τελικό ύψος του δεν θα μπορεί να ξεπεράσει για το διάστημα εφαρμογής του μέτρου το 5,54%.

Από την άλλη, εάν το euribor μειωθεί, ο δανειολήπτης θα κερδίζει, καθώς η δόση θα αναπροσαρμόζεται ανάλογα.

Με τον τρόπο αυτόν στη χειρότερη περίπτωση οι μηνιαίες δόσεις θα παραμείνουν σταθερές στα επίπεδα του περασμένου μήνα έως και τον Μάιο του 2024, ανεξάρτητα από τις αποφάσεις νομισματικής πολιτικής που θα λάβει η ΕΚΤ την ίδια περίοδο.

Το κόστος

Σύμφωνα με τραπεζικές πηγές, εάν οι αυξήσεις επιτοκίων από την ΕΚΤ δεν ξεπεράσουν τις 50 μονάδες βάσης, το κόστος για τα πιστωτικά ιδρύματα θα είναι χαμηλότερο των 200 εκατ. ευρώ.

Οι τράπεζες δε, θα αποφύγουν το ενδεχόμενο σχηματισμού προβλέψεων, εφόσον το σχέδιό τους εγκριθεί από τον επόπτη του συστήματος, τον SSM, ενώ θα μειωθούν οι πιθανότητες αθέτησης πληρωμών από τους πελάτες τους.

Στο πλαίσιο αυτό, οι ίδιοι κύκλοι εκτιμούν ότι οι επιχειρησιακοί στόχοι των συστημικών ομίλων δεν θα επηρεαστούν από την επιβράβευση των συνεπών δανειοληπτών.

Όπως λένε, η επίδραση στα business plans θα είναι αμελητέα, δεδομένου ότι οι στόχοι τους για το επιτοκιακό εισόδημα έχουν υπολογιστεί στη βάση χαμηλότερου κόστους δανεισμού.

Latest News

Επί δύο ο τζίρος της Κύκνος σε πέντε χρόνια - Προβληματισμός από τους δασμούς Τραμπ

Στα 39,32 εκατ. ευρώ ο τζίρος της υπεραιωνόβιας βιομηχανίας από το Ναύπλιο παρά την πτώση των εξαγωγών

Με 560 εκατ. η MOH σπάει το ρεκόρ σε επενδύσεις – Χτίζει και τα φωτοβολταϊκά της Unagi

Η Motor Oil ανάμεσα στις επενδύσεις για το 2025 προγραμματίζει την κατασκευή τμήματος φωτοβολταϊκών συνολικής ισχύος 1,8 GW που απέκτησε με την εξαγορά του 75% της Unagi

Μείωση 20,4% της καταναλωτικής δαπάνης από το 2008 έως το 2023

Τι αποκαλύπτει η Ετήσια Έκθεση Ελληνικού Εμπορίου 2024 του ΙΝΕΜΥ – ΕΣΕΕ για την καταναλωτική δαπάνη και τα εισοδήματα

Ελληνική Εριουργία: Η πυρκαγιά στο διατηρητέο στα Άνω Πατήσια και η ιστορία που... αποκάλυψε

Το 1986 ήταν η τελευταία χρονιά λειτουργίας για την Ελληνική Εριουργία - Από τότε οι κτιριακές εγκαταστάσεις έστεκαν αποσβολωμένες στον χρόνο, μέχρι που κάηκαν....

Περνά στην αντεπίθεση η Εθνική - Το σχέδιο για τόνωση εσόδων και ο «ψηφιακός μεσίτης»

Η στρατηγική που ακολουθεί η Εθνική Τράπεζα για να τονώσει τα έσοδα από τόκους αλλά και προμήθειες - Η συνεργασία με Qualco

Motor Oil: Ανθεκτικότητα το 2024 με EBITDA 995 εκατ. – Προτεινόμενο μέρισμα 1,40 ευρώ/μετοχή

Η Motor Oil ανάρτησε τα οικονομικά αποτελέσματα του 2024 – Ανθεκτικότητα παρά τη μείωση των περιθωρίων διύλισης και τη χαμηλότερη παραγωγικότητα λόγω της πυρκαγιάς στο διυλιστήριο

Profile: Αύξηση τζίρου 33% το 2024 και επενδύσεις 100 εκατ. στην τριετία

H Profile είχε τζίρο 40,1 εκατ. το 2024, ενώ το ανεκτέλεστο ανέρχεται σε 130 εκατ ευρώ - Στόχος ο υπερδιπλασιασμός εσόδων στην τριετία

Νικολακόπουλος (Intralot): Δεν μας επηρεάζουν οι εξελίξεις στις ΗΠΑ – Σημαντικές αγορές Κροατία και Τουρκία

O κ. Νικολόπουλος τόνισε ότι δεν υφίσταται κίνδυνος από τη δασμολογική πολιτική Τραμπ καθώς η εταιρεία συμμετέχει μέσω θυγατρικής σε διαγωνισμούς που διενεργούνται από πολιτειακές κυβερνήσεις

Βαριά «καμπάνα» σε εταιρεία της Deutsche Bank για greenwashing

Βαρύ το πρόστιμο για την asset manager της Deutsche Bank μετά από μακροχρόνιες έρευνες από τις αρχές των ΗΠΑ και της Γερμανίας

Στάσιμος ο τζίρος στο εμπόριο εν μέσω αβεβαιότητας - Αγκάθι το κόστος [γραφήματα]

Τα αποτελέσματα της Ετήσιας Έκθεσης Ελληνικού Εμπορίου 2024 για την πορεία που έχει το εμπόριο στη χώρα μας

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)