Καλώς ήρθατε στη νέα εποχή ισχύος του πετροδολαρίου

Σε τι ξοδεύονται τα εκατοντάδες δισεκατομμύρια από τα πετρελαϊκά έσοδα;

Μια σπείρα ακόρεστων «κυνηγών κεφαλών» έχει εισβάλει στα οικονομικά στέκια της Ευρώπης. Πίνοντας καφέ κατά το πρωινό διάλειμμα, δελεάζουν το προσωπικό επενδυτικών ταμείων με αφορολόγητες θέσεις εργασίας, χρυσές βίζες και εξαιρετικές προοπτικές με τους πελάτες των εταιρειών τους: κρατικά επενδυτικά ταμεία στον Κόλπο.

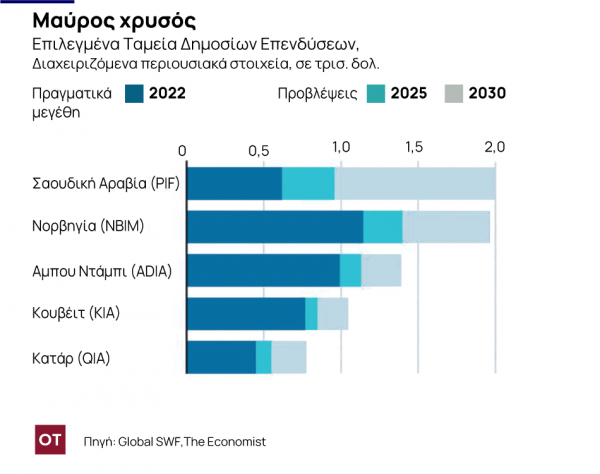

Κάποτε ήταν δύσκολο να «πουλήσεις» παραμονή μιας δεκαετίας στη Ντόχα, αλλά οι θέσεις είναι τώρα τόσο δελεαστικές που πολλοί επίδοξοι νεοσύλλεκτοι προσφέρονται εθελοντικά για «επαγγελματικά ταξίδια» στην έρημο για να δουν τα κεντρικά γραφεία. Τον Οκτώβριο, οι υπεύθυνοι προσλήψεων προσέλαβαν τον δεύτερο τη τάξει στην Amundi, τον μεγαλύτερο διαχειριστή χρημάτων στην Ευρώπη, για να αναπτύξει τεχνητή νοημοσύνη στην Αρχή Επενδύσεων του Άμπου Ντάμπι (ADIA), η οποία επιβλέπει περιουσιακά στοιχεία αξίας 1 τρισεκατομμυρίου δολαρίων. Τώρα κυνηγούν άλλους για να επενδύσουν σε υποδομές για την Αρχή Επενδύσεων του Κατάρ (QIA) και να επιβλέπουν τη χρηματοδότηση του Ταμείου Δημοσίων Επενδύσεων της Σαουδικής Αραβίας (PIF). Μαζί αυτά τα δύο ταμεία διαχειρίζονται άλλο ένα τρισεκατομμύριο δολάρια.

Ο πόλεμος και οι κυρώσεις έχουν εκτοξεύσει τις τιμές των υδρογονανθράκων, πράγμα που σημαίνει ότι οι εξαγωγείς καυσίμων κολυμπούν στο χρήμα. Κατά τη διάρκεια προηγούμενων εποχών άνθησης θα ανακύκλωναν τα έσοδα στις δυτικές κεφαλαιαγορές, εξαγοράζοντας «πεζά» υπερβολικά ρευστά περιουσιακά στοιχεία, μέσω υπεράκτιων τραπεζών. Αυτό στο οποίο βασιζόταν αυτή η συμπεριφορά ήταν ανομολόγητη συμφωνία: η Αμερική θα πρόσφερε στρατιωτική βοήθεια και θα αγόραζε πετρέλαιο από τη Σαουδική Αραβία και άλλους φίλους, με αντάλλαγμα τη κάλυψη του ελλείματος τρεχουσών συναλλαγών του θείου Σαμ με πετροδολάρια. Πλέον, η βιασύνη για το κυνήγι ταλέντων υποδηλώνει ότι αυτή η συμφωνία καταρρέει. Ο θείος Σαμ, τώρα μεγάλος εξαγωγέας πετρελαίου, είναι λιγότερο προσεκτικός συνεργάτης. Τα κράτη του Κόλπου, ελκόμενα από την Ασία και πρόθυμα να διορθώσουν τους δεσμούς με το Ισραήλ και, πρόσφατα, με το Ιράν, δεν αισθάνονται πλέον υποχρεωμένα να φλερτάρουν με τον Λευκό Οίκο. Στις 2 Απριλίου, η Σαουδική Αραβία και οι σύμμαχοί της εξόργισαν την Αμερική αυξάνοντας τις περικοπές της παραγωγής αργού κατά σχεδόν 4 εκατομμύρια βαρέλια την ημέρα, που ισοδυναμεί με το 4% της παγκόσμιας παραγωγής, γεγονός που ώθησε την άνοδο των τιμών. Νιώθουν επίσης πιο ελεύθεροι να χρησιμοποιήσουν τα βουνά μετρητών τους όπως θέλουν.

Υπολογίζουμε ότι το 2022-2023 το πλεόνασμα τρεχουσών συναλλαγών των πετρέλαιο-κρατών του Κόλπου μπορεί να φτάσει τα δύο τρίτα ενός τρισεκατομμυρίου δολαρίων. Ωστόσο, έξω από τις κεντρικές τράπεζες, οι οποίες δεν εισπράττουν πλέον μεγάλο μέρος της επιχορήγησης, τα θησαυροφυλάκια της περιοχής είναι διαβόητα αδιαφανή. Για να χαρτογραφήσει πού ακριβώς πηγαίνουν τα χρήματα, το The Economist έχει εξετάσει εξονυχιστικά τους κρατικούς λογαριασμούς, τις παγκόσμιες αγορές περιουσιακών στοιχείων και τις αίθουσες συναλλαγών των εταιρειών που έχουν επιφορτιστεί με την επένδυση των απροσδόκητων κερδών. Η έρευνά μας δείχνει ότι λιγότερα από αυτά τα χρήματα επιστρέφουν στη Δύση. Αντίθετα, αυξανόμενο μέρος χρησιμοποιείται για την προώθηση πολιτικών στόχων στο εσωτερικό και την απόκτηση επιρροής στο εξωτερικό, καθιστώντας την παγκόσμια χρηματοδότηση σκοτεινότερο σύστημα.

Ο Κόλπος δεν είναι η μόνη περιοχή που απολαμβάνει απροσδόκητα κέρδη. Πέρυσι, η Νορβηγία, η οποία αύξησε τις εξαγωγές φυσικού αερίου στην Ευρώπη καθώς η Ρωσία μείωσε τις προμήθειες, εισέπραξε φόρους ρεκόρ αξίας 161 δισεκατομμυρίων δολαρίων από τις πωλήσεις πετρελαίου, αύξηση 150% από το 2021. Ακόμη και η Ρωσία, υπό κυρώσεις, είδε τα έσοδα της από υδρογονάνθρακες να αυξάνονται κατά 19%, στα 210 δισ. δολάρια. Αλλά, το τζάκποτ παίρνουν τα κράτη του Κόλπου επωφελούμενα από το χαμηλό κόστος παραγωγής, την πλεονάζουσα παραγωγικότητα και τη βολική γεωγραφική θέση. Η συμβουλευτική εταιρεία Rystad Energy εκτιμά ότι τα κράτη του Κόλπου εισέπραξαν 600 δισεκατομμύρια δολάρια σε φόρους από τις εξαγωγές υδρογονανθράκων το 2022.

Δεν είναι όλοι σε θέση να ωφεληθούν πραγματικά. Οι κρατικοί μηχανισμοί στο Μπαχρέιν και το Ιράκ είναι τόσο διογκωμένοι που, ακόμη και όταν εισρέουν υψηλότερα έσοδα, ίσα που τα φέρνουν βόλτα. Το μεγαλύτερο μέρος των εσόδων συγκεντρώνεται από τα τέσσερα μεγαλύτερα μέλη του Συμβουλίου Συνεργασίας του Κόλπου (GCC): το Κουβέιτ, το Κατάρ, τα Ηνωμένα Αραβικά Εμιράτα και τη Σαουδική Αραβία. Ο Άλεξ Έτρα της εταιρείας δεδομένων Exante εκτιμά ότι το συνδυασμένο πλεόνασμα τρεχουσών συναλλαγών τους το 2022 ήταν 350 δισεκατομμύρια δολάρια. Οι τιμές του πετρελαίου μειώθηκαν από πέρυσι, όταν το παγκόσμιο σημείο αναφοράς αργό Brent ήταν κατά μέσο όρο 100 δολάρια το βαρέλι. Ωστόσο, υποθέτοντας ότι θα παραμείνει κοντά στα $85 – ένα συντηρητικό στοίχημα – ο κ. Έτρα υπολογίζει ότι οι τέσσερις γίγαντες θα μπορούσαν ακόμα να κερδίσουν πλεόνασμα 300 δισεκατομμυρίων δολαρίων το 2023. Αυτό σημαίνει σωρευτικά 650 δισεκατομμύρια δολάρια για τα δύο χρόνια.

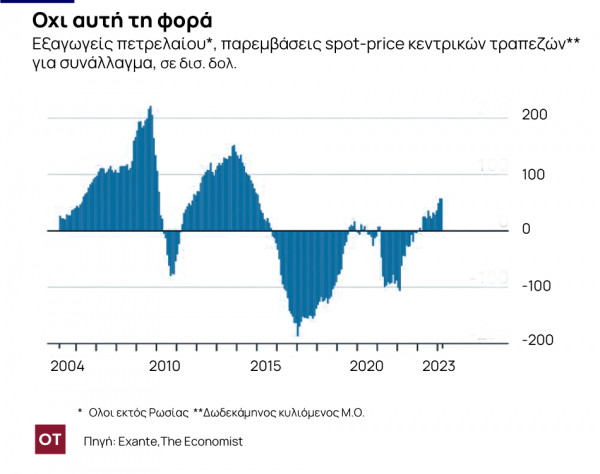

Στο παρελθόν, το μεγαλύτερο μέρος αυτού θα πήγαινε κατευθείαν στα συναλλαγματικά αποθέματα των κεντρικών τραπεζών. Τα περισσότερα μέλη του GCC συνδέουν τα νομίσματά τους με το δολάριο, επομένως πρέπει να συσσωρεύσουν ή να επενδύσουν σε σκληρό νόμισμα κατά τη διάρκεια της άνθησης. Αυτή τη φορά, ωστόσο, τα αποθεματικά των κεντρικών τραπεζών φαίνεται να μην αυξάνονται σχεδόν καθόλου. Οι παρεμβάσεις τους στις αγορές συναλλάγματος ήταν επίσης σπάνιες, επιβεβαιώνοντας ότι οι συνήθεις θεματοφύλακες του κρατικού πλούτου δεν λαμβάνουν το πλεόνασμα.

Πόσο φουσκωμένα;

Πού πήγαν τα αόρατα δισεκατομμύρια; Η έρευνά μας διαπιστώνει ότι έχουν χρησιμοποιηθεί με τρεις νέους τρόπους από διάφορους παράγοντες που περιλαμβάνουν εθνικές κυβερνήσεις, κεντρικές τράπεζες και κρατικά επενδυτικά ταμεία. Αυτοί είναι: για την αποπληρωμή εξωτερικού χρέους, τη δανειοδότηση σε φίλους και την απόκτηση περιουσιακών στοιχείων στο εξωτερικό.

Ας αρχίσουμε με το χρέος. Μεταξύ 2014 και 2016, η υπερκατανάλωση πετρελαίου που τροφοδοτήθηκε από την έκρηξη των σχιστολιθικών αποθεμάτων της Αμερικής προκάλεσε πτώση της τιμής του πετρελαίου από 120 δολάρια το βαρέλι στα 30 δολάρια, την πιο απότομη πτώση στη σύγχρονη ιστορία. Το 2020, καθώς τα lockdown του Covid-19 μείωσαν τη ζήτηση, οι τιμές υποχώρησαν ξανά, στα $ 18 τον Απρίλιο. Για να αντέξουν το σοκ της πτώσης των τιμών, τα κράτη του Κόλπου ρευστοποίησαν κάποια ξένα περιουσιακά στοιχεία, ενώ οι κεντρικές τους τράπεζες πούλησαν επίσης μέρος των αποθεμάτων τους σε ξένο νόμισμα. Αλλά αυτό δεν ήταν αρκετό, έτσι δανείστηκαν επίσης πολύ, σε σκληρό νόμισμα, από τις δυτικές κεφαλαιαγορές.

Τώρα ορισμένα πετρέλαιο-κράτη εκμεταλλεύονται τις υψηλότερες τιμές για να στηρίξουν τους ισολογισμούς τους. Το Άμπου Ντάμπι, το πλουσιότερο εμιράτο των ΗΑΕ, έχει αποπληρώσει 3 δισεκατομμύρια δολάρια από τα τέλη του 2021—περίπου το 7% του συνόλου των υπολοίπων, σύμφωνα με τον Αλεξάντερ Περτζέσι του οίκου αξιολόγησης Moody’s. Το δανειακό άχθος του Κατάρ έχει συρρικνωθεί κατά 4 δισ. δολάρια ή περίπου 4%. Ενώ εκείνο του Κουβέιτ έχει μειωθεί στο μισό από το 2020. Αυτή η ευρεία απομόχλευση είναι ένα νέο φαινόμενο: οι χώρες του GCC είχαν μικρό χρέος στα τέλη της δεκαετίας του 2000, όταν ξεκίνησε το προηγούμενο πετρελαϊκό ράλι.

Τα κράτη του Κόλπου τείνουν επίσης χείρα βοηθείας σε φίλους που έχουν ανάγκη—η δεύτερη χρήση του νέου πετρελαϊκού χρήματος. Στις αρχές του 2022 η κεντρική τράπεζα της Αιγύπτου, χώρα που είναι μεγάλος εισαγωγέας τροφίμων που πιέζεται από τις υψηλές τιμές των σιτηρών, έλαβε 13 δισεκατομμύρια δολάρια σε καταθέσεις από το Κατάρ, τη Σαουδική Αραβία και τα Ηνωμένα Αραβικά Εμιράτα. Τα τελευταία χρόνια, η Σαουδική Αραβία επέτρεψε επίσης στο Πακιστάν να αναβάλει την πληρωμή για δισεκατομμύρια δολάρια σε αγορές πετρελαίου. Αυτά τα χρήματα δίνονται με περισσότερους όρους από ό,τι στο παρελθόν. Ανυπομονώντας να δει τουλάχιστον κάποια από τα μετρητά της να επιστρέφονται, η Σαουδική Αραβία ζήτησε πρόσφατα από την Αίγυπτο και το Πακιστάν να εφαρμόσουν οικονομικές μεταρρυθμίσεις προτού τους παράσχει περισσότερη βοήθεια. Κάποια από τη στήριξη του Κόλπου έρχεται επίσης σε αντάλλαγμα για μερίδια σε κρατικό πλούτο που αυτές οι εμπόλεμες χώρες διαθέτουν προς πώληση.

Η πραγματική καινοτομία από αυτή την άποψη είναι η Τουρκία. Όταν στριμωχνόταν, η Άγκυρα συνήθιζε να απευθύνεται στο ΔΝΤ ή στις ευρωπαϊκές τράπεζες για έκτακτες ενέσεις μετρητών. Πρόσφατα, καθώς ο αυξανόμενος πληθωρισμός και οι σεισμοί έχουν ωθήσει τη χώρα στο χείλος του γκρεμού, τα κράτη του Κόλπου είναι αυτά που κρατούν τη σύριγγα για την χρηματοοικονομική ένεση. Η υποστήριξη λαμβάνει διάφορες μορφές. Στις 6 Μαρτίου, η Σαουδική Αραβία ανακοίνωσε ότι θα καταθέσει 5 δισ. δολάρια στην κεντρική τράπεζα της χώρας. Το Κατάρ και τα Ηνωμένα Αραβικά Εμιράτα έχουν επίσης πραγματοποιήσει ανταλλαγές νομισμάτων 19 δισεκατομμυρίων δολαρίων με το ίδρυμα, σύμφωνα με εκτίμηση του Μπραντ Σέτσερ της δεξαμενής σκέψης Council on Foreign Relations (Συμβούλιο Εξωτερικών Σχέσεων), μιας. Και οι τρεις χώρες έχουν δεσμευτεί να συμμετάσχουν στις προσεχείς δημοπρασίες κρατικών ομολόγων της Τουρκίας.

Το Κατάρ είναι μακροχρόνιος σύμμαχος της Τουρκίας. Η Σαουδική Αραβία και τα Ηνωμένα Αραβικά Εμιράτα, που μέχρι πρόσφατα είχαν ψυχρές σχέσεις με τη Τουρκία, ανταγωνίζονται τώρα για επιρροή. Όλοι διακρίνουν μια ευκαιρία να κερδίσουν την εύνοια του Ρετζέπ Ταγίπ Ερντογάν, του προέδρου της χώρας, ο οποίος αντιμετωπίζει δύσκολες εκλογές τον Μάιο. Η τουρκική υπόθεση δημιουργεί προηγούμενο. Καθώς περισσότεροι γείτονες αντιμετωπίζουν προβλήματα, η διμερής πίστωση θα γίνει ο πυρήνας της εξωτερικής πολιτικής του GCC, προβλέπει ο Ντάγκλας Ρέντικερ, πρώην αξιωματούχος του ΔΝΤ.

Ωστόσο, παρόλη τη γεωπολιτική τους σημασία, τέτοια δάνεια αντιπροσωπεύουν μόνο ένα κλάσμα αυτού του τζακ ποτ πετρελαίου. Έτσι μένει το κύριο κανάλι τοποθετήσεων: οι επενδύσεις στο ξωτερικό.

Στο παρελθόν, οι κεντρικές τράπεζες των δύο μεγαλύτερων εξαγωγέων πετρελαίου του κόσμου —της Ρωσίας και της Σαουδικής Αραβίας— πραγματοποιούσαν μεγάλο μέρος της ανακύκλωσης, πράγμα που σημαίνει ότι τα περιουσιακά στοιχεία που αγόραζαν χαρακτηρίζονταν αποθεματικά. Το μόνο που ήθελαν αυτές οι χώρες ήταν σταθερές αποδόσεις και λίγες εκπλήξεις. Τις περισσότερες φορές τοποθετούσαν τα μετρητά σε δυτικές τράπεζες ή αγόραζαν εξαιρετικά ασφαλή κρατικά ομόλογα – τόσα πολλά ώστε, μαζί με την Κίνα, η όρεξη του Κόλπου για κρατικά ομόλογα πιστώνεται για τη δημιουργία των χαλαρών νομισματικών συνθηκών που τροφοδοτούσαν τη φούσκα των subprime του 2000. Μόνο το Κατάρ, γνωστό τότε ως «καουμπόη της Μέσης Ανατολής», έκανε τολμηρά ανοίγματα: αγοράζοντας ποδοσφαιρικό σύλλογο, η κάποιο λαμπρό ουρανοξύστη.

Σήμερα τα αποθεματικά της Ρωσικής Κεντρικής Τράπεζας έχουν παγώσει. Και από το 2015, όταν ο Μοχάμεντ Μπιν Σαλμάν (MBS) έγινε de facto ηγεμόνας, η κεντρική τράπεζα της Σαουδικής Αραβίας έχει λάβει πολύ λιγότερα χρήματα από το PIF, του οποίου προεδρεύει ο MBS. Μέσα σε λίγα μόλις χρόνια το PIF και τα αντίστοιχα funds στην ευρύτερη περιοχή έχουν διογκωθεί σε μέγεθος. Καθώς οι υδρογονάνθρακες παραμένουν ακριβοί και περισσότερα από τα κέρδη ρέουν προς αυτά, θα μπορούσαν να διογκωθούν έτι περαιτέρω. Όλα δείχνουν ότι ο τρόπος ανακύκλωσης του πλούτου τους είναι πολύ διαφορετικός. Είναι πιο περιπετειώδης και πολιτικός, και λιγότερο δυτικοκεντρικός.

Το να καταλάβουμε τι έχουν κάνει τα κρατικά επενδυτικά ταμεία του Κόλπου είναι πολύ πιο δύσκολο από ό,τι θα ήταν, ας πούμε, για το ταμείο της Νορβηγίας. Τα θεσμικά όργανα του Κόλπου δεν ενημερώνουν ζωντανά στους ιστότοπούς τους για τη στρατηγική, το μέγεθος και τις συμμετοχές τους, όπως κάνει το ταμείο στο Όσλο. Υπάρχουν όμως ενδείξεις. Στοιχεία από την λέσχη κεντρικών τραπεζών Τράπεζα Διεθνών Διακανονισμών υποδηλώνουν ότι, αρχικά, το μεγαλύτερο μέρος των μετρητών ήταν σταθμευμένο σε λογαριασμούς ξένων τραπεζών. Στην περίπτωση της Σαουδικής Αραβίας, τέτοιες καταθέσεις ήταν αξίας 81 δισ. δολαρίων έως τον Σεπτέμβριο 2022, που ισοδυναμεί με το 54% του πλεονάσματος τρεχουσών συναλλαγών κατά την περίοδο, υπολογίζει η συμβουλευτική εταιρεία Capital Economics.

Ίσως τα κρατικά επενδυτικά ταμεία περίμεναν τα επιτόκια να κορυφωθούν πριν αρχίζουν να αγοράζουν ομόλογα. Το πιο πιθανό είναι να αναζητούν λιγότερα συμβατικά περιουσιακά στοιχεία, τα οποία χρειάζονται χρόνο για να τα επιλέξουν. Στοιχεία από το σύστημα Treasury International Capital, το οποίο παρακολουθεί τις ροές σε αμερικανικούς τίτλους, υποδηλώνουν ότι οι εξαγωγείς πετρελαίου έχουν αγοράσει λιγότερα ομόλογα Δημοσίου από ό,τι προηγουμένως αναμενόταν. Αλλά ήταν πιο πεινασμένοι για μετοχές – και τέτοιοι αριθμοί υποτιμούν την όρεξή τους, επειδή τα κρατικά επενδυτικά ταμεία του Κόλπου αγοράζουν συχνά αμερικανικές μετοχές μέσω Ευρωπαίων διαχειριστών περιουσιακών στοιχείων. Στέλεχος τέτοιας εταιρείας λέει ότι οι πελάτες του στον Κόλπο έχουν γεμίσει τους λογαριασμούς τους με αμερικανικές μετοχές τους τελευταίους μήνες.

Τα κρατικά επενδυτικά κεφάλαια επενδύουν σε μεγάλο βαθμό σε μετοχές μέσω index funds, τα οποία είναι χαμηλού κόστους και προσφέρουν διαφοροποίηση. Αλλά τους αρέσουν και τα πιο ριψοκίνδυνα στοιχήματα. Σήμερα τα «εναλλακτικά περιουσιακά στοιχεία»—ιδιωτικά κεφάλαια, ακίνητα, υποδομές και αμοιβαία κεφάλαια αντιστάθμισης κινδύνου— αντιπροσωπεύουν το 23-37% του συνολικού ενεργητικού για τα τρία μεγαλύτερα funds στον Κόλπο, σύμφωνα με την εταιρεία δεδομένων Global SWF. Αυτές οι μετοχές έχουν εκτιναχθεί την ίδια στιγμή που αυξάνονται τα αποθεματικά.

Αν και τέτοιες επενδύσεις γίνονται συχνά μέσω κεφαλαίων, οι «άμεσες» επενδύσεις – συμφωνίες ιδιωτικής αγοράς ή εξαγορές μεριδίων σε εισηγμένες εταιρείες – αυξάνονται πολύ γρήγορα, λέει ο Μαξ Καστέλιi της τράπεζας UBS. Μόνο οι παρόμοιες συναλλαγές του PIF έφτασαν τα 18 δισεκατομμύρια δολάρια το έτος έως τον Σεπτέμβριο, έναντι 48 δισεκατομμυρίων δολαρίων για πιο κλασικές επενδύσεις «χαρτοφυλάκιου». Τα κρατικά επενδυτικά ταμεία έχουν επίσης αρχίσει να παρέχουν δάνεια για τη χρηματοδότηση μεγάλων εξαγορών, συμπεριλαμβανομένων και από ομάδες εξαγοράς. Στις 4 Απριλίου το PIF αποκάλυψε ότι είχε αποκτήσει δεκάδες μερίδια σε εταιρείες ιδιωτικών μετοχών.

Τα κρατικά επενδυτικά ταμεία μπορούν να τα κάνουν όλα αυτά επειδή έχουν πλέον τη δυνατότητα να διαχειρίζονται επενδύσεις. «Εκτός κι αν έχουμε κάτι εξαιρετικό, μας απαγορεύεται να τους προσφέρουμε οτιδήποτε», λέει Ευρωπαίος διαχειριστής περιουσιακών στοιχείων. Η Abu Dhabi Investment Authority- ADIA έχει μειώσει το εργατικό της δυναμικό από 1.700 σε 1.300 από το 2021, αλλά οι νέες προσλήψεις περιλαμβάνουν ομάδα από διάνοιες μαθηματικών, με επικεφαλής καθηγητή κορυφαίου αμερικανικού πανεπιστημίου. Η τρέχουσα επιθετική πολιτική προσλήψεων υποδηλώνει ότι τα κεφάλαια θα γίνουν πιο ανεξάρτητα, διατηρώντας τις εταιρείες επενδύσεων μόνο για συγκεκριμένες υπηρεσίες και άντληση πληροφοριών για την αγορά.

Από πέρυσι τα κρατικά επενδυτικά ταμεία κάνουν ντάμπινγκ σε ευρωπαϊκές μετοχές, προς όφελος της Αμερικής. Αλλά οι ντόπιοι παρατηρούν πρόσφατη κλίση προς τα ανατολικά. Τα ταμεία του Κόλπου έχουν δημιουργήσει ομάδες ειδικών για να εξερευνήσουν προοπτικές στην Κίνα, την Ινδία και τη Νοτιοανατολική Ασία. «Εδώ πρόκειται να πουλήσουν περισσότερο πετρέλαιο, επομένως θέλουν να επενδύσουν σε βιομηχανίες που θα χρησιμοποιούν αυτό το πετρέλαιο», λέει το αφεντικό ενός μεγάλου επενδυτικού τραπεζικού franchise. Και σε εποχή που άλλοι φεύγουν από την Κίνα, όντας νευρικοί λόγω της αύξησης των εντάσεων με την Αμερική, τα κρατικά επενδυτικά ταμεία του Κόλπου εντείνουν τις δικές τους δραστηριότητες. «Οι πελάτες μας στον Κόλπο βλέπουν τεράστια ευκαιρία να κερδίσουν χώρο εις βάρος δυτικών επενδυτών», λέει το αφεντικό ενός κολοσσού των ιδιωτικών αγορών.

Όλα αυτά δείχνουν σημαντική πτυχή στη νέα προσέγγιση των κρατικών επενδυτικών ταμείων: την προώθηση των στρατηγικών στόχων των κρατών του Κόλπου. Τέτοιος στόχος ήταν η προβολή της ήπιας ισχύος. Το PIF μπορεί να έχει χάσει μεγάλο μέρος των 45 δισεκατομμυρίων δολαρίων που επένδυσε το 2016 στο Vision Fund, γιγάντιο όχημα για επενδύσεις τεχνολογίας που έχει κλονιστεί από άστοχες επενδύσεις και σοκ της αγοράς. Αλλά ο λογαριασμός-μαμούθ έκανε πολλά για να ανεβάσει το προφίλ της Σαουδικής Αραβίας μεταξύ των παγκόσμιων επενδυτών, λέει ς επενδυτής που άνοιξε πρόσφατα γραφείο στο Ριάντ. Τα ταμεία διαθέτουν επίσης κεφάλαια για να βοηθούν τους γείτονες, ενισχύοντας την περιφερειακή τους επιρροή. Το PIF έχει δημιουργήσει θυγατρικές στην Αίγυπτο, το Ιράκ, την Ιορδανία, το Μπαχρέιν, το Ομάν και το Σουδάν για να παράσχει 24 δισ. δολάρια στις αραβικές χώρες.

Η μεγαλύτερη έκθεση ανοίγει νέες ευκαιρίες για επενδύσεις σε επιχειρήσεις σε «στρατηγικούς» κλάδους, συμπεριλαμβανομένης της ανανεώσιμης ενέργειας. Τον Οκτώβριο η Mubadala, κρατικό επενδυτικό ταμείο των Εμιράτων, κατέβαλε 2,5 δισεκατομμύρια δολάρια σε γερμανική εταιρεία ανάπτυξης υπεράκτιων αιολικών. Η Qatar Investment Authority αγόρασε το 10% της γερμανικής εταιρείας κοινής ωφέλειας RWE, για να την βοηθήσει να αποκτήσει επιχείρηση ηλιακής ενέργειας στην Αμερική. Αυτές οι επενδύσεις γίνονται συχνά με σκοπό την επανεισαγωγή γνώσεων ή κεφαλαίων.

Πέρυσι, η αμερικανική εταιρεία κατασκευής ηλεκτρικών αυτοκινήτων Lucid,της οποίας περίπου το 61% ανήκει στην PIF, ανακοίνωσε ότι θα κατασκευάσει το πρώτο της εργοστάσιο στο εξωτερικό στο Ριάντ. Το ταμείο σχεδιάζει να διαθέσει 38 δισεκατομμύρια δολάρια στο gaming για να προσπαθήσει να φέρει ψυχαγωγία στο Βασίλειο. Δεν έχουν αίσιο τέλος όλα αυτά τα στοιχήματα. Η Εθνική Τράπεζα της Σαουδικής Αραβίας, που ανήκει στην PIF, έχασε το 80% της επένδυσής της στην Credit Suisse όταν η εταιρεία εξαγοράστηκε από την UBS, υπονομεύοντας τη φιλοδοξία του Βασιλείου να καθοδηγεί κάποιον παγκόσμιο τραπεζικό κολοσσό. Ορισμένα κρατικά επενδυτικά κεφάλαια στηρίζονται επίσης σε επενδύσεις στο εσωτερικό, ώστε να βοηθήσουν τις οικονομίες να μειώσουν την εξάρτησή τους από το πετρέλαιο. Η PIF χρηματοδοτεί φουτουριστικούς οικισμούς στην Σαουδική Αραβία, συμπεριλαμβανομένου του Neom, γραμμικής υπό ανέγερση πόλης στην έρημο, για την οποία οι ηγέτες του Βασιλείου ονειρεύονται ότι κάποια μέρα θα φιλοξενήσει πλωτό βιομηχανικό συγκρότημα, παγκόσμιο εμπορικό κόμβο και πολυτελή θέρετρα διακοπών.

Το καλύτερο παράδειγμα της εξελισσόμενης στρατηγικής των κρατικών επενδυτικών ταμείων είναι το Άμπου Ντάμπι. Οι μυημένοι λένε ότι η ADIA, το παλαιότερο και πιο «ψωμωμένο» ταμείο των ΗΑΕ, λαμβάνει λιγότερα από τα απροσδόκητα έσοδα από πετρέλαιο από ό,τι απολάμβανε. Αντίθετα, η μερίδα του λέοντος θα πάει στο ADQ, ένα ταμείο ηλικίας τεσσάρων ετών, αξίας 157 δισεκατομμυρίων δολαρίων που εξαγοράζει εταιρείες στον τομέα της ενέργειας, των τροφίμων, των μεταφορών και των φαρμακευτικών βιομηχανιών που το εμιράτο θεωρεί πυρήνα για την ασφάλειά του. Άλλα μετρητά πηγαίνουν στη Mubadala, η οποία είχε μόλις 15 δισ. δολάρια σε περιουσιακά στοιχεία το 2008, αλλά τώρα εποπτεύει σχεδόν 300 δισ. δολάρια. Αρχικά βαρύ σε εμπορεύματα, το χαρτοφυλάκιό της ευνοεί τις ανανεώσιμες πηγές ενέργειας και την τεχνολογία. Τα δύο τρίτα των επενδύσεών της είναι σε ιδιωτικές αγορές, ενώ το ένα τέταρτο είναι επενδυμένα εγχώρια. «Δεν υπάρχει όριο στη φιλοδοξία τους», λέει ένας dealmaker.

Μικτές επενδύσεις

Αυτές οι αλλαγές θολώνουν τη γραμμή μεταξύ του προσωπικού πλούτου των κυρίαρχων οικογενειών και του πλούτου των fund. Τα ταχύτερα αναπτυσσόμενα κεφάλαια τείνουν να διοικούνται από τη βασιλική οικογένεια, ή μέλη της φυλής τhς. Τον Μάρτιο ο Σεΐχης Ταχνούν μπιν Ζάιεντ, σύμβουλος εθνικής ασφάλειας των ΗΑΕ, έγινε πρόεδρος της ADIA (ήδη προεδρεύει της ADQ. O αδελφός του πρόκειται σύντομα να διευθύνει σύντομα τη Mubadala). Περισσότερα χρήματα πηγαίνουν σε έργα προσωπικού ενδιαφέροντος, συχνά μέσω οχημάτων ειδικού σκοπού. Νέα «οικογενειακά γραφεία», που διαχειρίζονται τον ιδιωτικό πλούτο των ζάμπλουτων έχουν ενταχθεί σε αυτό το όργιο συμφωνιών. Οπλισμένοι με «δεκαψήφια» αποθεματικά, αγοράζουν συνήθως μερίδια μεταξύ 500 εκ. – 1 δις. δολαρίων σε μεμονωμένες εταιρείες, λέει τοπικός τραπεζίτης. Γίνεται όλο και πιο δύσκολο να δούμε πού πηγαίνουν τα χρήματα από το πετρέλαιο.

Όλα αυτά είναι άσχημα νέα για τη Δύση. Το ότι παίρνει λιγότερα από τα κέρδη είναι το μικρότερο πρόβλημα. Ένα πιο σκοτεινό χρηματοπιστωτικό σύστημα διευκολύνει τα κεφάλαια να κινούνται απαρατήρητα. Οι χρηματοπιστωτικοί ερευνητές υπολογίζουν ότι ένα μερίδιο των κερδών της Ρωσίας από το πετρέλαιο κατατίθεται σε τράπεζες στον Κόλπο, όπου αναμειγνύεται με δολάρια που ανήκουν σε άλλους, ώστε να μην μπορεί να εντοπιστεί. Τα πιο οξυδερκή γεωπολιτικά πετρέλαιο-κράτη δημιουργούν επίσης ευκαιρίες για αμφιταλαντευόμενες χώρες, όπως η Τουρκία, να λάβουν χρηματοδότηση εκτός δυτικών ιδρυμάτων, δίνοντάς τους έναν επιπλέον βαθμό ελευθερίας. Πριν από δύο δεκαετίες, όταν τα κρατικά επενδυτικά ταμεία έγιναν της μόδας, πολλοί στη Δύση ανησυχούσαν ότι θα μπορούσαν να χρησιμοποιηθούν για την επιδίωξη πολιτικής ατζέντας. Εκείνη την εποχή, τέτοιοι φόβοι ήταν υπερβολικοί. Τώρα βλέπουν πιο λογικά – αλλά λίγοι δίνουν προσοχή.

© 2021 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από τον Οικονομικό Ταχυδρόμο. Το πρωτότυπο άρθρο βρίσκεται στο www.economist.com

Η τριπλή απειλή για τις αγορές και το σημείο... καμπής

Υφέρπουσες ρωγμές δείχνουν αδυναμίες που θα μπορούσαν να εκραγούν εάν οποιαδήποτε κίνηση πολιτικής φτάσει σε ένα κρίσιμο σημείο

Όταν τηλεφωνούν οι εξωγήινοι επενδύστε στον «μικρό πράσινο κύκνο»

Θα μπορούσαν να ανοίξουν νέες αγορές - ακόμα κι αν απέχουν 124 έτη φωτός

Γιατί ο Σι έχει πιο δυνατό χαρτί στο πόκερ με τον Τραμπ

Ο Λευκός Οίκος έχει υπολογίσει λάθος την ισορροπία δυνάμεων στον δασμολογικό του πόλεμο με την Κίνα

Το χάος των δασμών αφήνει το σημάδι του στο κόστος του αμερικανικού χρέους

Το σενάριο που πρέπει να εξετάσουν οι επενδυτές και ο θείος Σαμ

Γιατί η ΕΚΤ πρέπει να μειώσει επιθετικά τα επιτόκια στις 17 Απριλίου

Πριν από τους δασμούς, η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ είχε αποφύγει τη δέσμευση για μείωση του βασικού επιτοκίου

Η βεβαιότητα της... αβεβαιότητας - Τι συμβαίνει με αγορές και δασμούς

Οι συνέπειες μιας κίνησης όπως αυτή του Τραμπ είναι εξαιρετικά δύσκολο να προβλεφθούν

Τώρα είναι η ώρα για μια τολμηρή νέα σχέση Ηνωμένου Βασιλείου-ΕΕ

Η Βρετανία και η ΕΕ, φυσικά, έχουν μια οδυνηρή πρόσφατη ιστορία, που άφησε τραύματα

Ένας «Κορλεόνε» στον Λευκό Οίκο - Οι μαφιόζικες τακτικές του Τραμπ

Ο πρόεδρος των ΗΠΑ ανακαλύπτει ότι είναι πιο εύκολο να κλονίσει μια δικηγορική εταιρεία παρά να αναδιαμορφώσει το διεθνές εμπορικό σύστημα

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)