Πολλές φορές έχουμε επισημάνει τις αλλαγές που έχουν επιφέρει στους φορολογικούς ελέγχους οι συμβάσεις για φορολογική συνδρομή που έχουν υπογραφεί από το Ελληνικό κράτος και την ΑΑΔΕ με τα άλλα κράτη της Ευρώπης και όχι μόνο.

Κάποιοι φορολογούμενοι δεν έχουν κατανοήσει όμως ότι πλέον ο «μεγάλος αδελφός» καραδοκεί σε κάθε συναλλαγή που κάνουμε μέσω του τραπεζικού συστήματος στην Ελλάδα και το εξωτερικό, ειδικά στις 82 χώρες που έχουν υπογράψει την διεθνή σύμβαση για ανταλλαγή τραπεζικών , επιχειρηματικών και φορολογικών πληροφοριών.

Έτσι εξακολουθούν και θεωρούν ότι είναι ασφαλείς με μια εταιρία σε κάποιο φορολογικό παράδεισο.

Έλεγχος μέσα από το Ε3 για τις επιχειρήσεις

Στο Ε3 υπάρχουν κωδικοί δαπανών που έχουν μπει για να ελέγχουν την κατάχρηση τους από τις εταιρίες , πλασματικές δαπάνες δηλαδή.

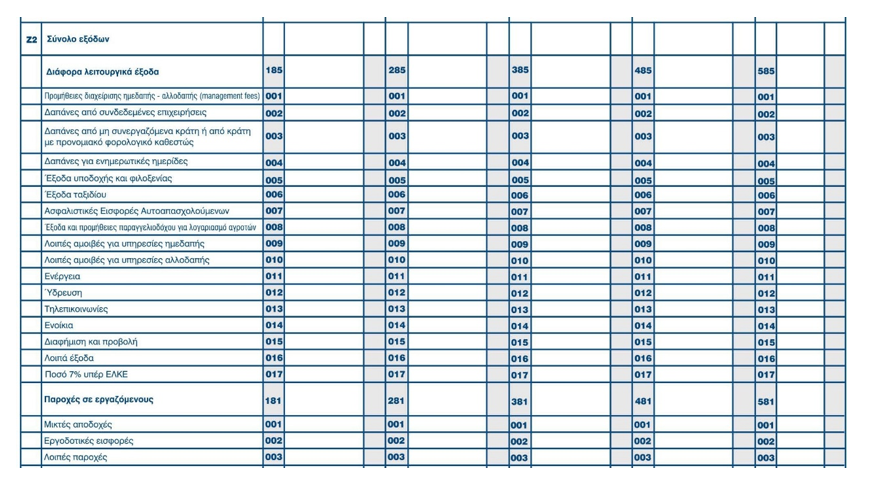

Στην συγκεκριμένη περίπτωση που αναφέρουμε, συναλλαγές με χώρες μη συνεργάσιμές ή με προνομιακό φορολογικό καθεστώς, υπάρχει ειδικός κωδικός, 185,285,385,485 με υποκωδικό 003, στον υποπίνακα Ζ2 του εντύπου Ε3 (Κατάσταση Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα), με την ένδειξη «Δαπάνες από μη συνεργαζόμενα κράτη ή από κράτη με προνομιακό καθεστώς».

Σε αυτόν των κωδικό θα πρέπει να μπουν όλες οι δαπάνες που έχουν γίνει προς αυτά τα κράτη, δηλαδή όλα τα τιμολόγια για απόκτηση αγαθών ή την λήψη υπηρεσιών από αυτά τα κράτη.

Οι δαπάνες αυτές θεωρούνται αρχικά ως μη εκπιπτόμενες.

Σύμφωνα με την περίπτωση (ιγ) του άρθρου 23 του Ν.4172/2013 (Κώδικας Φορολογίας Εισοδήματος), στο οποίο περιγράφονται όλες οι δαπάνες που θεωρούνται ως μη εκπιπτόμενες:

«ιγ) το σύνολο των δαπανών που καταβάλλονται προς φυσικό ή νομικό πρόσωπο ή νομική οντότητα που είναι φορολογικός κάτοικος σε κράτος μη συνεργάσιμο ή που υπόκειται σε προνομιακό φορολογικό καθεστώς, σύμφωνα με τις διατάξεις του άρθρου 65 του Κ.Φ.Ε., εκτός εάν ο φορολογούμενος αποδείξει ότι οι δαπάνες αυτές είναι πραγματικές και αφορούν συνήθεις συναλλαγές και δεν έχουν ως αποτέλεσμα τη μεταφορά κερδών ή εισοδημάτων ή κεφαλαίων με σκοπό τη φοροαποφυγή ή τη φοροδιαφυγή.»

Στη φορολογική αναμόρφωση.

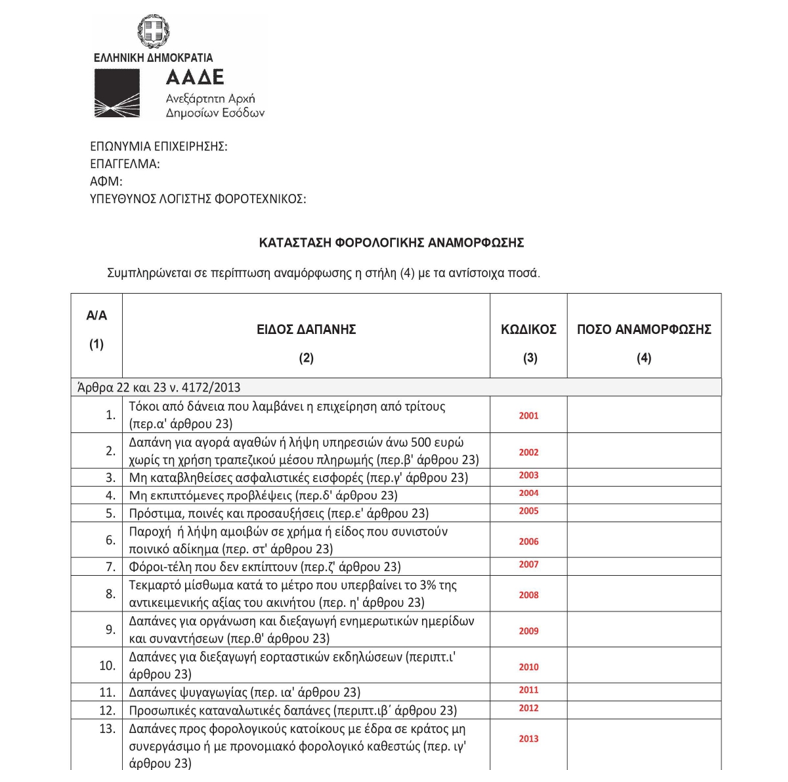

Αντίστοιχα στην Κατάσταση Φορολογικής Αναμόρφωσης , δηλαδή στο έντυπο που αναγράφονται όλες οι δαπάνες που δεν εκπίπτουν φορολογικά, υπάρχει ο κωδικός 2013 με την ένδειξη «Δαπάνες που καταβάλλονται σε κράτος μη συνεργάσιμο ή που υπόκειται σε προνομιακό φορολογικό καθεστώς»

Αν λοιπόν ο ελεγκτής διαπιστώσει ότι υπάρχουν, για παράδειγμα, δαπάνες στον κωδικό 185 (003) δαπάνες και δεν υπάρχουν αντίστοιχα στον κωδικό 2013 της Φορολογικής Αναμόρφωσης (περίπτωση 13), μπορεί να ζητήσει από τον φορολογούμενο να δικαιολογήσει αν οι συναλλαγές αυτές είναι αποδεκτές φορολογικά , βάσει των οδηγιών που έχει δώσει η διοίκηση (ΠΟΛ.1197/2016) και ορθά εξέπεσαν από τα ακαθάριστα έσοδα της επιχείρησης.

Τι λέει ο νόμος

Τα κριτήρια για τα μη συνεργάσιμα κράτη ή τα κράτη με προνομιακό φορολογικό καθεστώς καθορίζονται από το άρθρο 65 του Ν.4172/2013 (Κώδικας Φορολογίας Εισοδήματος – ΚΦΕ)Κράτη μη συνεργάσιμα στο φορολογικό τομέα και κράτη με προνομιακό φορολογικό καθεστώς»

Σύμφωνα , λοιπόν, με το σχετικό άρθρο:

1. Κράτος για την εφαρμογή του παρόντος κεφαλαίου νοείται το κράτος ή η περιοχή δικαιοδοσίας ή η υπερπόντια χώρα ή το έδαφος που τελεί υπό οποιοδήποτε ειδικό καθεστώς σύνδεσης ή εξάρτησης κατά την έννοια του διεθνούς δικαίου.

2. Σύμβαση διοικητικής συνδρομής, για την εφαρμογή Κ.Φ.Ε. νοείται η διεθνής σύμβαση που επιτρέπει την ανταλλαγή όλων των πληροφοριών, που είναι απαραίτητες για την εφαρμογή της φορολογικής νομοθεσίας των συμβαλλόμενων μερών.

3. Μη συνεργάσιμα κράτη είναι εκείνα που δεν είναι κράτη-μέλη της Ευρωπαϊκής Ένωσης, η κατάστασή τους, σχετικά με τη διαφάνεια και την ανταλλαγή των πληροφοριών σε φορολογικά θέματα, έχει εξεταστεί από τον Οργανισμό Οικονομικής Συνεργασίας και Ανάπτυξης (Ο.Ο.Σ.Α.) και δεν έχει χαρακτηριστεί “ως σε μεγάλο βαθμό συμμορφούμενη”, και τα οποία:

α) δεν έχουν συνάψει και δεν εφαρμόζουν με την Ελλάδα σύμβαση διοικητικής συνδρομής στο φορολογικό τομέα ή δεν έχουν υπογράψει την Κοινή Σύμβαση Συμβουλίου της Ευρώπης – ΟΟΣΑ για αμοιβαία διοικητική συνδρομή σε φορολογικά θέματα και

β) δεν έχουν δεσμευθεί για αυτόματη ανταλλαγή χρηματοοικονομικών πληροφοριών με έναρξη το έτος 2018, το αργότερο.

4. Τα μη συνεργάσιμα κράτη καθορίζονται με απόφαση του Υπουργού Οικονομικών ύστερα από τη διαπίστωση των προϋποθέσεων της προηγούμενης παραγράφου και περιλαμβάνονται σε κατάλογο που δημοσιεύεται στην Εφημερίδα της Κυβερνήσεως. Ο κατάλογος δημοσιεύεται τον Ιανουάριο κάθε έτους ως εξής:

α) Αφαιρούνται τα κράτη που μέχρι την ημερομηνία δημοσίευσης έχουν συνάψει και εφαρμόζουν με την Ελλάδα σύμβαση διοικητικής συνδρομής.

β) Προστίθενται τα κράτη που:

αα) ενώ έχουν συνάψει με την Ελλάδα σύμβαση διοικητικής συνδρομής, οι διατάξεις της εν λόγω σύμβασης ή η εφαρμογή τους δεν επέτρεψαν στην ελληνική φορολογική διοίκηση να λάβει τις πληροφορίες που είναι απαραίτητες για την εφαρμογή των διατάξεων της φορολογικής νομοθεσίας,

ββ) δεν έχουν συνάψει με την Ελλάδα σύμβαση διοικητικής συνδρομής, αν και η Ελλάδα είχε προτείνει, πριν την 1η Ιανουαρίου του προηγούμενου έτους, τη σύναψη τέτοιας σύμβασης.

γ) Αφαιρούνται ή προστίθενται τα κράτη που δεν έχουν συνάψει με την Ελλάδα σύμβαση διοικητικής συνδρομής, στα οποία η Ελλάδα δεν είχε προτείνει τη σύναψη τέτοιας σύμβασης πριν την 1η Ιανουαρίου του προηγούμενου έτους και για τα οποία το Παγκόσμιο Φόρουμ για τη Διαφάνεια και την Ανταλλαγή των πληροφοριών σε φορολογικά θέματα που συστήθηκε με απόφαση του Ο.Ο.Σ.Α. της 17ης Σεπτεμβρίου 2009, θεωρεί ότι αντίστοιχα προβαίνουν ή όχι στην ανταλλαγή όλων των πληροφοριών που είναι απαραίτητες για την εφαρμογή των φορολογικών νομοθεσιών των συμβαλλόμενων μερών.

5. Οι διατάξεις του παρόντος άρθρου σχετικά με τα μη συνεργάσιμα κράτη εφαρμόζονται για αυτά που προστίθενται στον κατάλογο της προηγούμενης παραγράφου, από την 1η Ιανουαρίου του επομένου της δημοσίευσης έτους. Γι’ αυτά που αφαιρούνται από τον κατάλογο, η εφαρμογή των διατάξεων παύει από τη δημοσίευσή του.

6. Για την εφαρμογή των διατάξεων του κεφαλαίου αυτού, το φυσικό ή νομικό πρόσωπο ή νομική οντότητα θεωρείται ότι υπόκειται σε προνομιακό φορολογικό καθεστώς σε κράτος εκτός της Ελλάδας, όταν η φορολογική κατοικία τους βρίσκεται σε οποιοδήποτε κράτος, ακόμη και σε κράτος – μέλος της Ευρωπαϊκής Ένωσης, εάν σε αυτό το κράτος:

α) δεν υπόκειται σε φορολογία ή, εάν υπόκειται, δεν φορολογείται εν τοις πράγμασι, ή

β) υπόκειται σε φόρο επί των κερδών ή των εισοδημάτων ή του κεφαλαίου, του οποίου ο συντελεστής είναι ίσος ή κατώτερος από το εξήντα τοις εκατό (60%) του συντελεστή φορολογίας νομικών προσώπων και νομικών οντοτήτων, ο οποίος θα οφειλόταν σύμφωνα με τις διατάξεις της ελληνικής φορολογικής νομοθεσίας, εάν ήταν φορολογικός κάτοικος ή διατηρούσε μόνιμη εγκατάσταση κατά την έννοια του άρθρου 6 του ΚΦΕ στην Ελλάδα.

7. Τα κράτη που έχουν προνομιακό φορολογικό καθεστώς καθορίζονται με απόφαση του Υπουργού Οικονομικών ύστερα από τη διαπίστωση των προϋποθέσεων της προηγούμενης παραγράφου και περιλαμβάνονται σε κατάλογο που δημοσιεύεται στην Εφημερίδα της Κυβερνήσεως. Ο κατάλογος δημοσιεύεται τον Ιανουάριο κάθε έτους.

Αυτό το τελευταίο βέβαια, δηλαδή η απόφαση για τον καθορισμό των συγκεκριμένων κρατών, τα τελευταία χρόνια δεν έχει σταθερή ημερομηνία έκδοσης. Για παράδειγμα για το 2018 εκδόθηκε η απόφαση Α.1352/19-9-2019, για το 2019 η απόφαση Α.1353/2019 και για το 2020 η απόφαση Α 1186/12-08-2021 (ΦΕΚ Β’ 3852/18-08-2021), για το 2021 η απόφαση Α 1028/07-03-2023 (ΦΕΚ Β’ 1676/20-03-2023).

Στο επόμενο σημείωμα μας θα δούμε τις προϋποθέσεις για την έκπτωση αυτών των δαπανών

*Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέα

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας