![Τράπεζα της Ελλάδος: Συναγερμός για νέα γενιά κόκκινων δανείων μετά από τις αυξήσεις των επιτοκίων [πίνακες]](https://www.ot.gr/wp-content/uploads/2021/05/kokkina_5.jpg)

Να μην εφησυχάζουν οι τράπεζες και να είναι σε κατάσταση alert -ως προς την αύξηση των κόκκινων δανείων– είναι, εμμέσως πλην σαφώς, το μήνυμα πίσω από τις γραμμές της έκθεσης για την χρηματοπιστωτική σταθερότητα. Μάλιστα οι συνθήκες δεν μπορούν να επιτρέψουν εκτιμήσεις για το ύψος των νέων κόκκινων δανείων.

Η διεθνής χρηματοπιστωτική κρίση

Διεθνώς, όπως αναφέρει η ΤτΕ, οι αδυναμίες μεμονωμένων τραπεζών, υπό συνθήκες κλονισμού της εμπιστοσύνης των επενδυτών και καταθετών, μεγεθύνονται και διαχέονται με μεγάλη ταχύτητα τόσο σε άλλα πιστωτικά ιδρύματα εντός της χώρας όπου εδρεύουν οι τράπεζες αυτές όσο και διεθνώς, λόγω της διασύνδεσης των χρηματοπιστωτικών αγορών παγκοσμίως. Συνεπώς, η διασφάλιση της χρηματοπιστωτικής σταθερότητας απαιτεί την περαιτέρω θωράκιση του χρηματοπιστωτικού συστήματος. Για το εγγύς μέλλον οι προοπτικές προδιαγράφονται θετικές, ωστόσο παραμένουν προκλήσεις, όπως η βελτίωση της ποιότητας των στοιχείων ενεργητικού, η επίτευξη διατηρήσιμης κερδοφορίας, η βελτίωση της ποιότητας των ιδίων κεφαλαίων και η περαιτέρω ενίσχυση της κεφαλαιακής επάρκειας των τραπεζών.

Επιτόκια και πληθωρισμός

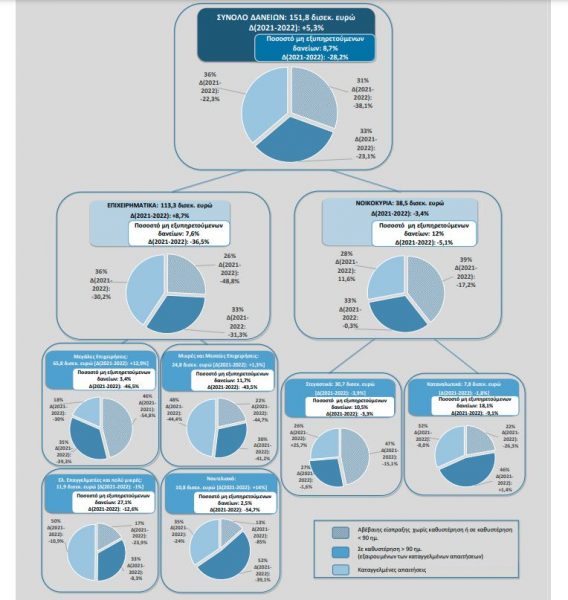

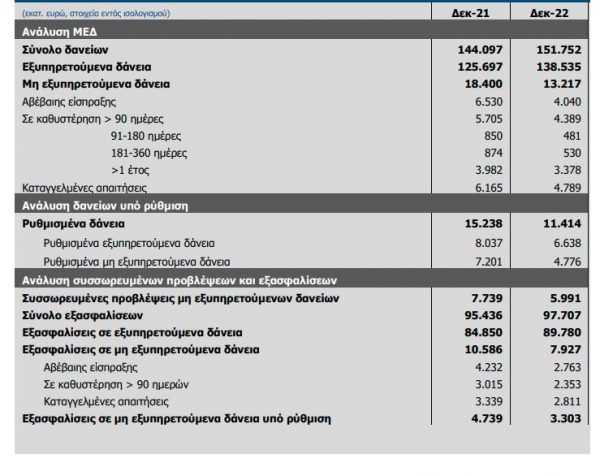

Σύμφωνα με την ΤτΕ, οι αυξήσεις στα επιτόκια θα εξαρτηθούν από την πορεία του πληθωρισμού. Προειδοποιεί ότι αυτό το περιβάλλον, σε συνδυασμό με τις προοπτικές για επιβράδυνση του ρυθμού οικονομικής ανάπτυξης της ελληνικής οικονομίας το 2023, ενδεχομένως να επηρεάσει εκ νέου την ποιότητα των δανειακών χαρτοφυλακίων των τραπεζών. Το ύψος, επομένως, των νέων κόκκινων δανείων, είναι δύσκολο να εκτιμηθεί εξαιτίας της αβεβαιότητας σχετικά με τις γεωπολιτικές εξελίξεις και του ενδεχομένου αναθέρμανσης της ενεργειακής κρίσης κατά τη διάρκεια του 2023. Στο πλαίσιο αυτό και με στόχο την αποφυγή της δημιουργίας νέων, οι τράπεζες διαμόρφωσαν ειδικές ρυθμίσεις οι οποίες τέθηκαν σε ισχύ για τους συνεπείς και ευάλωτους δανειολήπτες. Το ποσοστό μη εξυπηρετούμενων δανείων στο σύνολο των δανείων (Δεκέμβριος 2022: 8,7%) μειώθηκε, αλλά παραμένει σημαντικά υψηλότερο του αντίστοιχου ευρωπαϊκού μέσου όρου.

Δάνεια σε καθυστέρηση

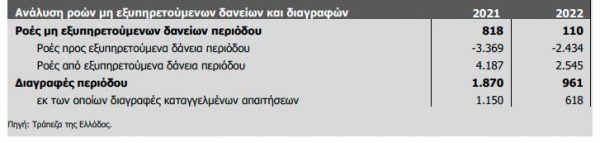

Τα δάνεια σε καθυστέρηση από 1 έως 90 ημέρες αυξήθηκαν κατά 22,6% σε ετήσια βάση, διαμορφούμενα σε 4,9 δισ. ευρώ στο τέλος του 2022. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, η αύξηση αυτή προέρχεται κυρίως από τα επιχειρηματικά δάνεια.

Επίσης ο λόγος των δανείων σε καθυστέρηση από 1 έως 90 ημέρες προς το σύνολο των εξυπηρετούμενων δανείων ενισχύθηκε το 2022 και διαμορφώθηκε σε 3,6%, έναντι 3,2% στο τέλος του 2021.

Τα δάνεια σε καθυστέρηση μεγαλύτερη των 90 ημερών υποχώρησαν σε 4,4 δισ. ευρώ (33,2% των ΜΕΔ), καταγράφοντας ετήσια μείωση 23,1%. Το 77% των κόκκινων δανείων με αυτά τα χαρακτηριστικά είναι σε καθυστέρηση μεγαλύτερη του ενός έτους, επίπεδα αυξημένα σε σχέση με το τέλος του 2021 (69,8%). Το αντίστοιχο ποσοστό καθυστέρησης για τα επιχειρηματικά δάνεια ανέρχεται σε 84,4%, για τα στεγαστικά σε 58,7% και για τα καταναλωτικά σε 68,2%.

Latest News

Το «Σπίτι μου 2» πυροδοτεί την άνοδο των στεγαστικών δανείων - Αμετάβλητα τα επιχειρηματικά

Τι δείχνουν τα στοιχεία της Τράπεζας της Ελλάδος για το Σπίτι μου 2

Η Foot Locker σε Ελλάδα και Ρουμανία περνά και με την βούλα στην Fourlis

Με τη συγκεκριμένη εξαγορά, ο όμιλος Fourlis έχει πλέον το σύνολο της παρουσίας της Foot Locker στη Νοτιοανατολική Ευρώπη υπό τη δική του διαχείριση

DBRS: Πώς χτυπά ο εμπορικός πόλεμος τις ευρωπαϊκές τράπεζες - Τι λέει για Πειραιώς και Alpha

Στο μικροσκόπιο της DBRS βρέθηκαν 50 τράπεζες στην Ευρώπη - Τι βλέπει για την αύξηση του κόστους κινδύνου

Η Metlen ενισχύει την παρουσία της στην Ιταλία - Σε λειτουργία 2 νέα φωτοβολταϊκά

Με συνολική ισχύ 51 MWp, τα δύο πάρκα θα παράγουν ετησίως 89 GWh ανανεώσιμης ενέργειας

Ξεκινούν την κατασκευή οκτώ φωτοβολταϊκών σταθμών MORE και ΔΕΗ Ανανεώσιμες

Καθοριστικό βήμα στη διαδικασία αδειοδότησης για τη MORE και τη ΔΕΗ Ανανεώσιμες στη Μακεδονία

H Interamerican παρούσα στις εξελίξεις που διαμορφώνουν το μέλλον

H Interamerican συμμετείχε στο 10ο Οικονομικό Φόρουμ των Δελφών, στηρίζοντας ως Silver Sponsor τον θεσμό παγκόσμιου κύρους

Αύξηση 8% στις πωλήσεις της Jumbo - Ο αστερίσκος του Μαρτίου και το πρόσημο του Απριλίου

Γιατί οι πωλήσεις τον Μάρτιο του 2025 καταγράφονται μειωμένες κατά -2% - Οι εκτιμήσεις της Jumbo

«Πράσινο φως» από την ΤτΕ για τη λειτουργία της ELGRE - Τι θα παρέχει στους πελάτες

Πρόεδρος της ELGRE ΑΕ είναι ο επιχειρηματίας κ. Στέλιος Αργυράκης και Διευθύνων σύμβουλος ο κ. Γρηγόρης Μιχαηλίδης

Σε ανοδική τροχιά οι πωλήσεις των σουπερ μάρκετ και το 2025 - Τι λένε οι CEOs για τον Κώδικα Δεοντολογίας

Σύμφωνα με στοιχεία της NielsenIQ οι πώλήσεις στα σούπερ μάρκετ θα κινηθούν ανοδικά - Τα FMCGs αναπτύσσονται με +6,7% σε αξία

IWG: Επεκτείνει τη διεθνή της παρουσία με 899 νέες τοποθεσίες το 2024

Ιδιοκτήτες ακινήτων και επενδυτές αξιοποιούν τη ραγδαία αύξηση της ζήτησης για ευέλικτους χώρους και υβριδικές πλατφόρμες εργασίας

![Μετακόμιση: Ποια είναι τα κίνητρα και τα κριτήρια των Ελλήνων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_metakomisi-600x352.png)