Ένα «τσουνάμι» νέων εκδόσεων αμερικανικών κρατικών ομολόγων πρόκειται να εξαπολυθεί μετά τη συμφωνία για την επέκταση του ανώτατου ορίου χρέους των ΗΠΑ. Η κίνηση αυτή είναι επιβεβλημένη, καθώς τα δημόσια ταμεία στη μεγαλύτερη οικονομία έχουν στερέψει από μετρητά. Οι επενδυτές λογικά θα στραφούν μαζικά στις νέες αυτές εκδόσεις, κάτι που θα επιδεινώσει ήδη την προβληματική ρευστότητα, ενώ θα προκαλέσει και εκροές από τις τραπεζικές καταθέσεις. Όμως οι αναλυτές προειδοποιούν: οι αγορές δεν είναι έτοιμες για την καινούργια κατάσταση.

Η συγκυρία μόνο ιδανική δεν είναι, καθώς το πρόγραμμα ποσοτικής σύσφιξης (QT) της Ομοσπονδιακής Τράπεζας των ΗΠΑ έχει ήδη διαβρώσει τα τραπεζικά αποθεματικά, ενώ οι διαχειριστές χρημάτων συσσωρεύουν μετρητά εν αναμονή μιας ύφεσης.

Ο στρατηγικός αναλυτής της JP Morgan Νίκος Πανιγκιρτζόγλου εκτιμά ότι οι αθρόες εκδόσεις ομολόγων θα επιδεινώσουν την επίδραση του QT στις μετοχές και τα ομόλογα, μειώνοντας σχεδόν 5% τη συνδυασμένη τους απόδοση για το 2023. Οι αναλυτές της Citigroup εκτιμούν σχεδόν το ίδιο, κάνοντας λόγο για πτώση 5,4% του S&P 500 σε διάστημα δύο μηνών.

Οι προσφορές από το αμερικανικό υπουργείο Οικονομικών οι οποίες πρόκειται να ξεκινήσουν τη Δευτέρα, θα επηρεάσουν κάθε κατηγορία περιουσιακών στοιχείων κι ενώ η προσφορά χρήματος είναι περιορισμένη: η JP Morgan εκτιμά η ρευστότητα θα μειωθεί κατά 1,1 τρισ. δολάρια από σχεδόν 25 τρισ. δολάρια στις αρχές του 2023.

«Πρόκειται για μια πολύ μεγάλη διάχυση ρευστότητας», σημειώνει ο Πανιγκιρτζόγλου. «Σπάνια έχουμε δει κάτι τέτοιο. Μόνο σε σοβαρά ατυχήματα, όπως η κρίση της Lehman Brothers, βλέπεις κάτι τέτοιο».

Είναι μια τάση που, μαζί με τη σύσφιξη της νομισματικής πολιτικής της Fed, θα συρρικνώσει τη ρευστότητα κατά 6% σε ετήσια βάση, σε αντίθεση με την ετήσια ανάπτυξη για το μεγαλύτερο μέρος της τελευταίας δεκαετίας, όπως εκτιμά η JPMorgan.

Η μεγαλύτερη οικονομία στον κόσμο στηρίζεται σε έκτακτα μέτρα για τη χρηματοδότησή της τους τελευταίους μήνες, διάστημα στο οποίο Δημοκρατικοί και Ρεπουμπλικανοί διαπληκτίζονταν στην Ουάσιγκτον. Καθώς η χρεοκοπία αποφεύχθηκε τελευταία στιγμή, το υπουργείο Οικονομικών θα επιδοθεί σε δανεισμό με αμείωτο ρυθμό, ένας δανεισμός που σύμφωνα με εκτιμήσεις της Wall Street, θα μπορούσε να ξεπεράσει το 1 τρισ. δολάρια έως το τέλος του τρίτου τριμήνου, ξεκινώντας με αρκετούς δημοπρασίες ομολόγων την ερχόμενη Δευτέρα, η αξία των οποίων υπολογίζεται ότι θα υπερβεί τα 170 δισ. δολάρια.

Αυτό που θα συμβεί καθώς τα δισεκατομμύρια θα περνούν μέσα από το χρηματοπιστωτικό σύστημα δεν είναι εύκολο να προβλεφθεί. Υπάρχουν διάφοροι αγοραστές για τα βραχυπρόθεσμα γραμμάτια του Δημοσίου: τράπεζες, αμοιβαία κεφάλαια και ένα ευρύ φάσμα αγοραστών που ταξινομούνται στην κατηγορία «όχι τράπεζες», όπως τα νοικοκυριά, τα συνταξιοδοτικά και τα εταιρικά ταμεία.

Επί του παρόντος οι αμερικανικές τράπεζες δεν τοποθετούνται στα γραμμάτια του Δημοσίου. Αυτό οφείλεται στο γεγονός ότι οι προσφερόμενες αποδόσεις είναι απίθανο να ανταγωνιστούν με ό,τι λαμβάνουν από τα δικά τους αποθέματα.

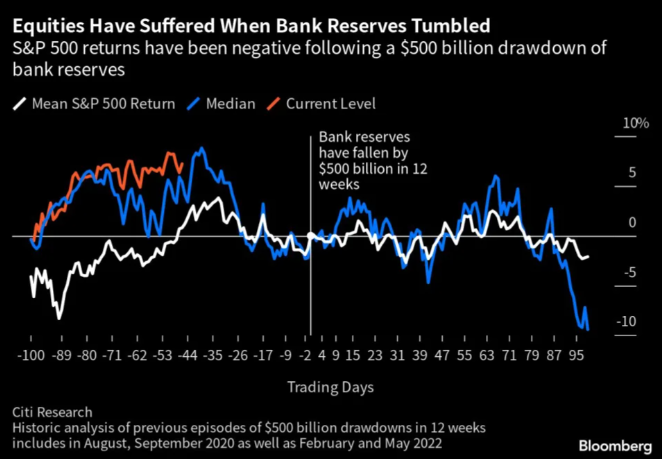

Αλλά ακόμα κι αν οι τράπεζες δεν συμμετάσχουν στις δημοπρασίες του αμερικανικού υπουργείου Οικονομικών, μια μετατόπιση των καταθέσεων στα ομόλογα από τους πελάτες τους θα μπορούσε να προκαλέσει μεγάλη αναταραχή. Η Citigroup μοντελοποίησε τα ιστορικά επεισόδια όπου τα τραπεζικά αποθέματα μειώθηκαν κατά 500 δισ. δολάρια σε διάστημα 12 εβδομάδων για να προβλέψει τι θα συμβεί τους επόμενους μήνες.

«Οποιαδήποτε μείωση των τραπεζικών αποθεμάτων είναι συνήθως αντίθετος άνεμος», τονίζει ο Ντιρκ Ουίλερ, επικεφαλής παγκόσμιας μακροοικονομικής στρατηγικής της Citigroup Global Markets.

Το πιο ευνοϊκό σενάριο είναι ότι η προσφορά θα απορροφηθεί από τα αμοιβαία κεφάλαια των χρηματαγορών. Υποτίθεται ότι οι αγορές τους, θα αφήσουν ανέπαφα τα τραπεζικά αποθέματα. Ιστορικά οι πιο συνεπείς αγοραστές ομολόγων, έχουν κάνει πίσω το τελευταίο διάστημα υπέρ των καλύτερων αποδόσεων που προσφέρει η διευκόλυνση της συμφωνίας αντίστροφης επαναγοράς της Fed.

Κι αυτό φέρνει στο προσκήνιο την κατηγορία «μη τράπεζες». Θα εμφανιστούν στις εβδομαδιαίες δημοπρασίες του υπουργείου Οικονομικών, αλλά όχι χωρίς πρόσθετο κόστος για τις τράπεζες. Αυτοί οι αγοραστές αναμένεται να τραβήξουν μετρητά για τις αγορές τους ρευστοποιώντας τις τραπεζικές καταθέσεις, επιδεινώνοντας την κεφαλαιακή «φυγή» που οδήγησε στην κατάρρευση τεσσάρων περιφερειακών τραπεζών και αποσταθεροποίησε το χρηματοπιστωτικό σύστημα φέτος.

Η αυξανόμενη εξάρτηση της κυβέρνησης από τους λεγόμενους έμμεσους πλειοδότες είναι εμφανής εδώ και αρκετό καιρό, σύμφωνα με την Άλθεα Σπινόζι, αναλύτρια για το σταθερό εισόδημα στη Saxo Bank. «Τις τελευταίες εβδομάδες είδαμε ένα ρεκόρ έμμεσων πλειοδοτών κατά τη διάρκεια δημοπρασιών του υπουργείου Οικονομικών των ΗΠΑ. Είναι πιθανό ότι θα απορροφήσουν ένα μεγάλο μέρος των επερχόμενων εκδόσεων επίσης», υποστηρίζει.

Επί του παρόντος, η ανακούφιση για την αποφυγή της χρεοκοπίας των ΗΠΑ δεν αφήνει να αναδυθούν τα προβλήματα που θα προκύψουν με τη ρευστότητα. Ταυτόχρονα, ο ενθουσιασμός των επενδυτών σχετικά με τις προοπτικές της τεχνητής νοημοσύνης έχει φέρει τον S&P 500 στο κατώφλι της bull market μετά από τρεις εβδομάδες κερδών. Εντωμεταξύ, η ρευστότητα σε μεμονωμένες μετοχές βελτιώνεται, ανατρέποντας την ευρύτερη τάση.

Όμως αυτό δεν είναι αρκετό για να καταπνίξει τους φόβους για το τι συμβαίνει συνήθως όταν υπάρχει μια αξιοσημείωτη πτώση στα αποθεματικά των τραπεζών: οι μετοχές πέφτουν και τα πιστωτικά περιθώρια διευρύνονται, με τα πιο ριψοκίνδυνα περιουσιακά στοιχεία να επωμίζονται το κύριο βάρος των ζημιών.

«Δεν είναι καλή στιγμή για τοποθετήσεις στον S&P 500», δηλώνει ο Ουίλερ της Citigroup.

Παρά το ράλι των μετοχών που τροφοδοτείται από την τεχνητή νοημοσύνη, η τοποθέτηση σε μετοχές είναι σε γενικές γραμμές ουδέτερη με τα αμοιβαία κεφάλαια και τους ιδιώτες επενδυτές να παραμένουν στη θέση τους, σύμφωνα με τη Barclays.

«Πιστεύουμε ότι θα επέλθει πτώση στις μετοχές» και όχι έκρηξη αστάθειας «λόγω της διαρροής της ρευστότητας», αναφέρει ο Ούρλιχ Έρμπανχ, επικεφαλής στρατηγικής περιουσιακών στοιχείων της Berenberg. «Έχουμε κακά εσωτερικά στοιχεία της αγοράς, αρνητικούς κορυφαίους δείκτες και πτώση της ρευστότητας, τα οποία όλα αυτά δεν είναι υποστηρικτικά για τα χρηματιστήρια».

Latest News

Νέος Chief Investment Officer της Data4 ο Αλεξάντερ Ογιαρτ

Ο νέος διευθυντής επενδύσεων της Data4 έχει συμβάλλει στη συγκέντρωση χρηματοδότησης χρέους ύψους 3,3 δισεκατομμυρίων ευρώ για τη στήριξη της ανάπτυξης του ομίλου

Πολωνία: Ανεβάζει στο 5% τις αμυντικές δαπάνες – Το μεγαλύτερο ποσοστό στο ΝΑΤΟ

Η Πολωνία είναι το μέλος του ΝΑΤΟ που δαπανά το μεγαλύτερο μέρος του προϋπολογισμού της στην άμυνα σε σχέση με οποιαδήποτε άλλη χώρα μέλος της Συμμαχίας, συμπεριλαμβανομένων των ΗΠΑ

Το πλήγμα των δασμών στις Big Tech των ΗΠΑ

Ο οικονομικός αντίκτυπος των δασμών Τραμπ στις μετοχές των Big Tech στις ΗΠΑ- Ηχηρό σοκ μετά τις ανακοινώσεις

Σε αναστολή επενδυσεων στις ΗΠΑ καλεί ο Μακρόν τις ευρωπαϊκές εταιρείες

Ο Εμανουέλ Μακρόν ζητά να ανασταλούν οι επενδύσεις έως ότου ξεκαθαριστούν τα πράγματα με τις Ηνωμένες Πολιτείες

Κρούγκμαν: «Καταρρίπτει» το αφήγημα Τραμπ για τον τρόπο υπολογισμό των δασμών

Ο Νομπελίστας οικονομόλογος έγραψε για τον Τραμπ ότι έχει τρελαθεί τελείως ενώ επικαλείται ψευδή στοιχεία!

Ισπανία: Η κυβέρνηση Σάντσεθ καταργεί το πρόγραμμα Golden Visa

Η ισπανική κυβέρνηση θέλει να αντιμετωπίσει το στεγαστικό πρόβλημα και την αύξηση στις τιμές των ακινήτων - Η στέγαση είναι δικαίωμα, λέει ο Ισπανός πρωθυπουργός

Το 16% του προσωπικού της σχεδιάζει να απολύσει η Automatic

Η Automatic, η εταιρεία του Tumblr και του WordPress, ανακοίνωσε τις απολύσεις λίγους μήνες μετα τις αποχωρήσεις στελεχών

Ο CEO της Volvo λέει ότι η εταιρεία θα παράγει περισσότερα αυτοκίνητα στις ΗΠΑ

Λίγες ώρες μετά την ανακοίνωση των αμερικανικών δασμών, η Volvo δηλώνει ότι θα αυξήσει την παραγωγή στο εργοστάσιό της στο Charleston της Νότιας Καρολίνας

Τραμπ για δασμούς: Το χειρουργείο τελείωσε, ο ασθενής επέζησε και θα γίνει πιο δυνατός από ποτέ

Με χειρουργό και μάλιστα επιτυχημένο παρομοιάζει τον εαυτό του ο Ντόναλντ Τραμπ, ενώ αποκαλεί τις ΗΠΑ «ασθενή» τον οποίο ο ίδιος χειρούργησε μέσω της επιβολής… δεσμών

Η Ευρώπη ετοιμάζεται να βάλει «ψαλίδι» στον GDPR

Για τις μικρές και ταλαιπωρημένες επιχειρήσεις, οι όγκοι εγγράφων που ζητά ο GDPR από τις εταιρείες να παράγουν αποτελούν εδώ και καιρό ένα πρόβλημα

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)