![Γραφείο Προϋπολογισμού: Το κατά κεφαλήν ΑΕΠ της Ελλάδας θα επιστρέψει στα επίπεδα του 2007 το…2033 [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/05/ot_greek_economy799-1024x600-1.png)

Είδαμε στα προηγούμενα σημειώματα:

α) ποια ποσά φορολογούνται στους κωδικούς 403 – 404 του έντυπου Ε1, ως ευκαιριακό εισόδημα φυσικού προσώπου από εμπορική δραστηριότητα.

Τι πρέπει να γνωρίζουν όσοι έχουν εισοδήματα από επιχειρηματική δραστηριότητα έως 10.000 ευρώ

β) Τους ορισμούς που δίνει η ΑΑΔΕ για την επιχειρηματική συναλλαγή , το ποια πώληση έχει σκοπό την επίτευξης κέρδους και πότε οι κινήσεις αυτές θεωρούνται συστηματική διενέργεια πράξεων.

γ) Πότε μια πώληση ακινήτου θεωρείται ευκαιριακή πράξη και πότε είναι εισόδημα από εμπορική δραστηριότητα

[Φορολογία: Εισοδήματα φυσικών προσώπων από επιχειρηματική δραστηριότητα, χωρίς έναρξη δραστηριότητας στο μητρώο της Δ.Ο.Υ. – Πωλήσεις ακινήτων (Γ μέρος)

Τι ισχύει όταν δεν υπάρχει έναρξη δραστηριότητας στο μητρώο της Δ.Ο.Υ. – Τι ισχύει με τις πωλήσεις ακινήτων

Στο σημερινό μας σημείωμα θα δούμε τις νέες οδηγίες που έδωσε η Α.Α.Δ.Ε για τις πωλήσεις Μέτοχων και λοιπών τίτλων που φορολογούνται με το άρθρο 42, πότε θεωρούνται ευκαιριακή πράξη και πότε είναι εισόδημα από εμπορική δραστηριότητα

Πώληση Μετοχών – εταιριών τίτλων

- Επίσης, με τις διατάξεις του τρίτου εδαφίου της παρ. 3 του άρθρου 21 ορίζεται ότι δεν θεωρούνται συστηματική διενέργεια πράξεων οι συναλλαγές επί των τίτλων του άρθρου 42 που αποτελούν αντικείμενο διαπραγμάτευσης σε οργανωμένη ή μη αγορά ή πολυμερή μηχανισμό διαπραγμάτευσης, συμπεριλαμβανομένης και της Εναλλακτικής Αγοράς του Χρηματιστηρίου Αθηνών ή για τα ομόλογα που εκδίδονται από εισηγμένες εταιρείες, καθώς και για τα κρατικά ομόλογα. Ειδικά, οι συναλλαγές επί των τίτλων που διαπραγματεύονται σε μη οργανωμένη αγορά δεν θεωρούνται συστηματική διενέργεια πράξεων από το φορολογικό έτος 2017 και επόμενα (παρ.2 άρθρου 77 του ν. 4484/2017). Για τα φορολογικά έτη 2019 και επόμενα, και σύμφωνα με την παρ. 5 του άρθρου 21 του ΚΦΕ, δεν εμπίπτει στις διατάξεις της παρ. 3 του ίδιου άρθρου η μεμονωμένη πράξη μεταβίβασης περιουσιακού στοιχείου, η οποία εμπίπτει στις διατάξεις του άρθρου 42 του ΚΦΕ. Επιπροσθέτως, με το τελευταίο εδάφιο της παρ. 3 του άρθρου 21, όπως αυτό προστέθηκε με τις διατάξεις του άρθρου 29 του ν. 5024/2023 και έχει εφαρμογή από το φορολογικό έτος 2023 και μετά, δεν θεωρείται «επιχειρηματική συναλλαγή» η εισφορά τίτλων στην περίπτωση που ο εισφέρων φυσικό πρόσωπο είναι ο μοναδικός μέτοχος ή εταίρος της λήπτριας σύμφωνα με την παρ. 4 του άρθρου 42.

- Αναφορικά με τις μεταβιβάσεις τίτλων του άρθρου 42 τα ως άνω ισχύουν ήδη από 24.12.2014, οπότε και με τις διατάξεις των παρ. 2 και 4 του άρθ. 88 του ν. 4316/2014 (Α’270), τροποποιήθηκε η παρ. 3 του άρθ. 21, έτσι ώστε όπως προκύπτει και από τη σχετική αιτιολογική έκθεση τα κέρδη από μεταβίβαση τίτλων που αποκτούν τα φυσικά πρόσωπα και το προκύπτον εισόδημα από τις πράξεις αυτές να φορολογείται με τις διατάξεις του άρθρου 42 του ίδιου νόμου, καθόσον, τα φυσικά πρόσωπα αποκτούν κέρδος από τις μεταβιβάσεις αυτές ως επενδυτές και όχι από την άσκηση επαγγελματικής δραστηριότητας.

Συνεπώς, τα κέρδη που αποκτώνται από φυσικά πρόσωπα από τις μεταβιβάσεις τίτλων του άρθρου 42 του ΚΦΕ, από 24.12.2014 και μετά φορολογούνται ως εισόδημα από υπεραξία μεταβίβασης κεφαλαίου και όχι ως εισόδημα της παρ. 3 του άρθρου 21 του Κ.Φ.Ε.

- Αντίθετα, εμπίπτει στις διατάξεις της παρ. 3 του άρθρου 21 του ΚΦΕ η συστηματική διενέργεια πράξεων πώλησης συναλλάγματος και λοιπών επενδυτικών αγαθών (όπως πχ. ράβδων χρυσού, χρυσών λιρών, πολύτιμων λίθων, κ.λπ.) αλλά και η μεμονωμένη πράξη πώλησης αυτών, εφόσον γίνονται με σκοπό την επίτευξη κέρδους, δεδομένου ότι τα εν λόγω αγαθά δεν περιλαμβάνονται στους κατονομαζόμενους τίτλους του άρθρου 42 του ΚΦΕ. Διευκρινίζεται ότι, δεν τίθεται θέμα υπαγωγής στις εν λόγω διατάξεις στις περιπτώσεις που η αγορά συναλλάγματος πραγματοποιείται για επενδυτικούς ή αποταμιευτικούς σκοπούς ή για την κάλυψη ίδιων αναγκών, όπως π.χ. όταν αγοράζεται συνάλλαγμα για την πραγματοποίηση ταξιδιών στην αλλοδαπή, και στη συνέχεια, κατά την επιστροφή στην Ελλάδα, πωλείται το εναπομείναν συνάλλαγμα που δεν χρησιμοποιήθηκε στην αλλοδαπή.

Αναγραφή στο έντυπο Ε1

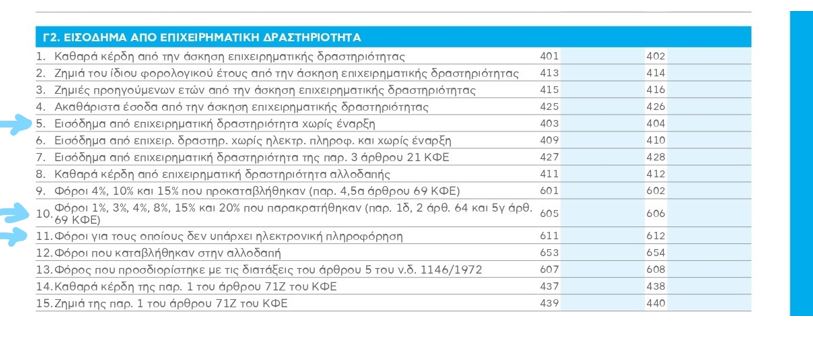

Το έγγραφο Ε 2031/26-04-2023 αναφέρει ότι το εισόδημα από επιχειρηματική δραστηριότητα που αποκτάται κατά τις διατάξεις της παρ. 3 του άρθρου 21 του ΚΦΕ, αναγράφεται στους κωδ. 427-428 «Εισόδημα από επιχειρηματική δραστηριότητα της παρ. 3 του άρθρου 21 Κ.Φ.Ε.» της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων (έντυπο Ε1). Το εισόδημα που αποκτάται σύμφωνα με τα αναφερόμενα στις παρ. 11 και 12 της παρούσας, αναγράφεται στους κωδ. 403-404 «Εισόδημα από επιχειρηματική δραστηριότητα χωρίς ηλεκτρονική πληροφόρηση και χωρίς έναρξη».

*Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας