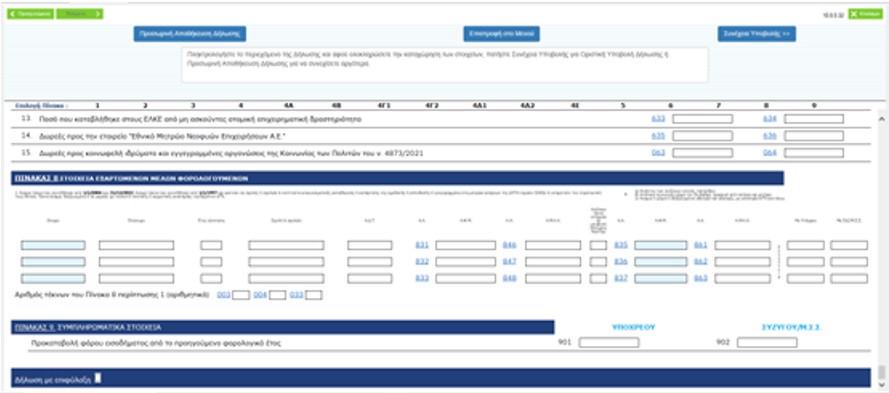

Όταν ο φορολογούμενος αμφιβάλλει σχετικά με την υποχρέωση υποβολής φορολογικής δήλωσης, έχει δικαίωμα να υποβάλει φορολογική δήλωση με επιφύλαξη, η οποία πρέπει να είναι ειδική και αιτιολογημένη.

Σύμφωνα με την απόφαση Αρ. Πρωτ.: Α.1042/30 Μαρτίου 2023, του διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, και αφορά τον τύπο και περιεχόμενο του εντύπου Φορολογίας Εισοδήματος Φυσικών Προσώπων (έντυπο Ε1), 11. Οι δηλώσεις με επιφύλαξη υποβάλλονται με χρήση της διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE. Εντός χρονικού διαστήματος 30 ημερών από την ημερομηνία υποβολής της δήλωσης οι φορολογούμενοι οφείλουν να προσκομίσουν στη Δ.Ο.Υ. τα απαραίτητα δικαιολογητικά, τα οποία αποδεικνύουν τους ισχυρισμούς τους και τον λόγο της επιφύλαξης, προκειμένου να εκκαθαριστούν οι δηλώσεις και να εκδοθούν οι πράξεις διοικητικού προσδιορισμού φόρου από τη Δ.Ο.Υ. εντός της προβλεπόμενης από το άρθρο 20 παρ. 1 του Κώδικα Φορολογικής Διαδικασίας (ΚΦΔ – Ν.4987/2022), προθεσμίας των 90 ημερών από την υποβολή της δήλωσης.

Εικόνα 1 : Δήλωση επιφύλαξης σε ηλεκτρονική υποβολή δήλωσης εισοδήματος.

Επιφύλαξη και διαδικασίες σύμφωνα με το ΚΦΔ

Σύμφωνα με το άρθρο 20 του Κώδικα Φορολογικής Διαδικασίας (ΚΦΔ – Ν.4987/2022), περί «Δήλωση με επιφύλαξη»

- Όταν ο φορολογούμενος αμφιβάλλει σχετικά με την υποχρέωση υποβολής φορολογικής δήλωσης, έχει δικαίωμα να υποβάλει φορολογική δήλωση με επιφύλαξη, η οποία πρέπει να είναι ειδική και αιτιολογημένη. Κάθε γενική ή αόριστη επιφύλαξη θεωρείται άκυρη και δεν επιφέρει κανένα αποτέλεσμα. Ο Διοικητής δύναται να δεχθεί την επιφύλαξη και να διαγράψει το ποσό της φορολογητέας ύλης για την οποία διατυπώθηκε η επιφύλαξη μέσα σε ενενήντα (90) ημέρες από την υποβολή της δήλωσης. Σε περίπτωση απόρριψης της επιφύλαξης ή παρέλευσης άπρακτης της προθεσμίας απάντησης, ο φορολογούμενος μπορεί να προσφύγει στην Ειδική Διοικητική Διαδικασία, σύμφωνα με το άρθρο 63.

- Ομοίως, μπορεί να διατυπωθεί επιφύλαξη σε ό,τι αφορά τον χαρακτηρισμό της φορολογητέας ύλης και την υπαγωγή της σε άλλη φορολογία, σε άλλη κατηγορία, σε μειωμένο φορολογικό συντελεστή ή σε σχέση με τυχόν εφαρμοστέες εκπτώσεις και απαλλαγές. Ειδικά προκειμένου για την υπαγωγή σε άλλη φορολογία ή κατηγορία, αν γίνει δεκτή η επιφύλαξη, η δήλωση θεωρείται ότι υποβλήθηκε εμπρόθεσμα για τη φορολογία ή κατηγορία αυτή. Η επιφύλαξη δεν συνεπάγεται την αναστολή της είσπραξης του φόρου. Σε περίπτωση αποδοχής της επιφύλαξης από τον Διοικητή, ο φόρος που τυχόν καταβλήθηκε αχρεωστήτως, επιστρέφεται σύμφωνα με την παρ. 2 του άρθρου 42.

- Με απόφαση του Διοικητή ορίζονται οι αναγκαίες λεπτομέρειες για την εφαρμογή του παρόντος.

Απόρριψη και προσφυγή

Κάθε γενική ή αόριστη επιφύλαξη θεωρείται άκυρη και δεν επιφέρει κανένα αποτέλεσμα. Ο Γενικός Γραμματέας δύναται να δεχθεί την επιφύλαξη και να διαγράψει το ποσό «της φορολογητέας ύλης για την οποία» διατυπώθηκε η επιφύλαξη εντός ενενήντα (90) ημερών από την υποβολή της δήλωσης. Σε περίπτωση απόρριψης της επιφύλαξης ή παρέλευσης άπρακτης της προθεσμίας απάντησης, ο φορολογούμενος μπορεί να προσφύγει στην Ειδική Διοικητική Διαδικασία (Ενδικοφανή προσφυγή),μέσω της Διεύθυνσης Επίλυσης Διαφορών (ΔΕΔ) σύμφωνα με το άρθρο 63 του Κώδικα Φορολογικής Διαδικασίας (ΚΦΔ – Ν.4987/2022).

Ενδεικτικές περιπτώσεις

Στην απόφαση Α.1042/30 Μαρτίου 2023 δίνονται ενδεικτικές περιπτώσεις, στις οποίες η δήλωση του φορολογουμένους πρέπει να κατατεθεί με επιφύλαξη:

α) Οι αλιείς της παράκτιας αλιείας που εκμεταλλεύονται, είτε ατομικά είτε με την μορφή συμπλοιοκτησίας ή κοινωνίας αστικού δικαίου αλιευτικά σκάφη μέχρι δώδεκα (12) μέτρα μεταξύ καθέτων και δεν είναι ενταγμένοι στο ειδικό καθεστώς ΦΠΑ του άρθρου 40 του ν. 2859/2000 (Α΄248), προκειμένου να λάβουν την απαλλαγή από το τέλος επιτηδεύματος, υποβάλλουν τη δήλωση φορολογίας εισοδήματος με επιφύλαξη, σύμφωνα με τα οριζόμενα στο άρθρο 20 ΚΦΔ και προσκομίζουν στην αρμόδια για τη φορολογία τους Δ.Ο.Υ., εντός προθεσμίας τριάντα (30) ημερών, τα απαραίτητα δικαιολογητικά έγγραφα και στοιχεία, ώστε η Δ.Ο.Υ. να αποφανθεί για τη σχετική επιφύλαξη περί εξαίρεσης από την καταβολή τέλους επιτηδεύματος.

β) Τα φυσικά πρόσωπα που υπάγονται στις διατάξεις του άρθρου 57 του ν.4646/2019, ήτοι είναι πλοιοκτήτες αποκλειστικά ρυμουλκών ή κατ’ εντολή του πλοιοκτήτη ή οποιασδήποτε αρχής ή από οποιαδήποτε άλλη αιτία, διαχειρίζονται το ρυμουλκό πλοίο ή αυτοκινούμενη βυθοκόρο και εισπράττουν ναύλους υποβάλουν τη δήλωση φορολογίας εισοδήματος με επιφύλαξη, σύμφωνα με τα οριζόμενα στο άρθρο 20 ΚΦΔ και προσκομίζουν στην αρμόδια για τη φορολογία τους Δ.Ο.Υ., εντός προθεσμίας τριάντα (30) ημερών, τη δήλωση απόδοσης τέλους της Α.1201/2020 (Β΄3860) απόφασης του Διοικητή της ΑΑΔΕ και τα λοιπά απαραίτητα δικαιολογητικά έγγραφα και στοιχεία, ώστε η Δ.Ο.Υ. να αποφανθεί για τη σχετική επιφύλαξη περί μη επιβολής τέλους επιτηδεύματος.

Η δήλωση με επιφύλαξη με μια ματιά

- Ο φορολογούμενος έχει το δικαίωμα να υποβάλει την δήλωση του με επιφύλαξη, όταν δεν σ7υμφωνεί είτε με τα στοιχεία που υπάρχουν σε αυτήν είτε με το αποτέλεσμα της εκκαθάρισης

- Η υποβολή δήλωσης με επιφύλαξη δεν αναιρείται το δικαίωμα επιβολής φόρου από το κράτος

- Όποιος φορολογούμενός προβεί σε δήλωση με επιφύλαξη, θα πρέπει να υποβάλλει κανονικά τη δήλωση φορολογίας εισοδήματος.

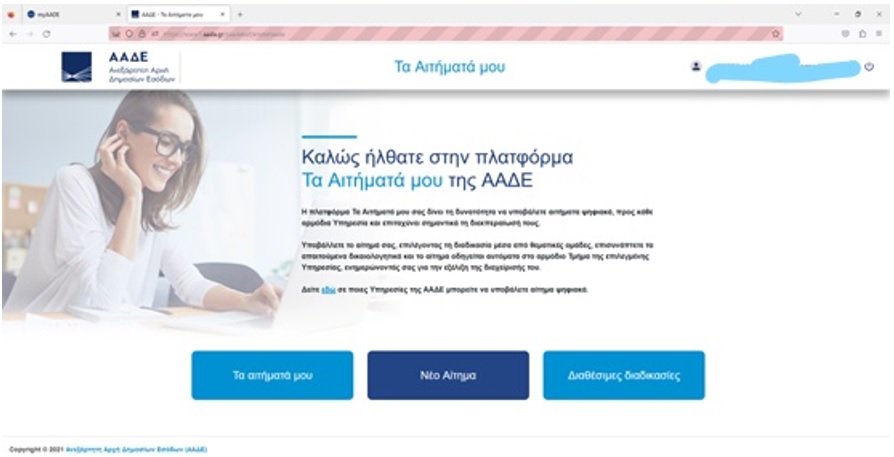

- Μετά την υποβολή της δήλωσης με επιφύλαξη και σε ρητή προθεσμία 30 ημερών από την υποβολή της , ο φορολογούμενος θα πρέπει να υποβάλει στην Δ.Ο.Υ., μέσω του myAADE – Αιτήματα, τα δικαιολογητικά που τεκμηριώνουν την επιφύλαξη του. Τα δικαιολογητικά που θα πρέπει να προσκομίζει ο κάποιος στην αρμόδια ΔΟΥ, εξαρτώνται από τους κωδικούς που έχει συμπληρώσει. Επίσης, ανάλογα με την επιφύλαξη, θα πρέπει να προσκομίζει στοιχεία όπως τη σύμβαση ή το ιδιωτικό συμφωνητικό με την τράπεζα, τη βεβαίωση αποδοχών και ό,τι άλλο έγγραφο έχει στη διάθεσή του, ούτως ώστε να υποστηρίξει αποτελεσματικά τις αντιρρήσεις του.

Εικόνα 2: Κεντρική σελίδα για υποβολή αιτημάτων στο aade.gr

- Αν δεν πάρει απάντηση μέσα σε 90 ημέρες ή αν η Δ.Ο.Υ. απορρίψει την επιφύλαξη, ο φορολογούμενος έχει το δικαίωμα να προσφύγει στην Διεύθυνσης Επίλυσης Διαφορών (ΔΕΔ) με ενδικοφανή προσφυγή.

* Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)