- Παράδειγμα προσδιορισμού και επιβολής του προστίμου του άρθρου 54Ε του Ν.4987/2022

Έστω ότι διενεργείται μερικός έλεγχος φορολογίας εισοδήματος σε νομική οντότητα που τηρεί το απλογραφικό λογιστικό σύστημα και διαπιστώνεται ότι πληρούνται οι προϋποθέσεις για την επιβολή του σχετικού προστίμου σύμφωνα με την περίπτωση α’ της παραγράφου 1 του άρθρου 54Ε του Ν.4987/2022 ύψους 10.000,00 ευρώ. Στη συνέχεια, για την ελεγχόμενη φορολογική περίοδο εκδίδεται οριστική πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος και επιβάλλεται το σχετικό πρόστιμο του άρθρου 58 του Ν.4987/2022 λόγω της διαπίστωσης υποβολής ανακριβούς δήλωσης φορολογίας εισοδήματος.

Προκειμένου να τύχει εφαρμογής η προβλεπόμενη στην παράγραφο 3 του άρθρου 54Ε του Ν.4987/2022 μείωση του σχετικού προστίμου, θα πρέπει να εξετασθεί εάν το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού υπολείπεται του 50% του προστίμου της περίπτωσης α’ της παραγράφου 1 του άρθρου 54Ε του Ν.4987/2022.

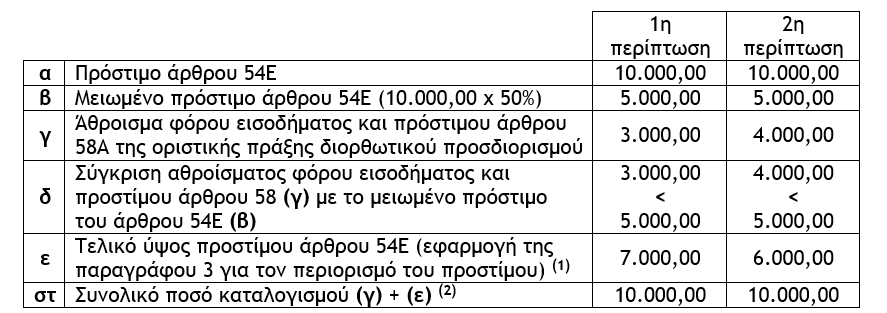

Ακολουθούν πίνακες στους οποίους παρουσιάζεται ενδεικτική περιπτωσιολογία ανάλογα με το εάν το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 του Ν.4987/2022 της οριστικής πράξης διορθωτικού προσδιορισμού υπολείπεται, ισούται ή είναι μεγαλύτερο του 50% του σχετικού προστίμου και υπολογίζεται το τελικό ύψος του επιβαλλόμενου προστίμου και το συνολικό ποσό καταλογισμού.

(1) Στην 1η περίπτωση 10.000,00 – 3.000,00 = 7.000,00 και στην 2η περίπτωση 10.000,00 – 4.000,00 = 6.000,00. (2) Είναι το άθροισμα φόρου εισοδήματος και πρόστιμου άρθρου 58 της πράξης διορθωτικού προσδιορισμού και του τελικού (περιορισμένου) προστίμου του άρθρου 54Ε.

Επισήμανση : Στις ανωτέρω περιπτώσεις δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού υπολείπεται του 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσό που ισούται με το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού, ήτοι κατά 3.000,00 ευρώ στην 1η περίπτωση και κατά 4.000,00 ευρώ στην 2η περίπτωση.

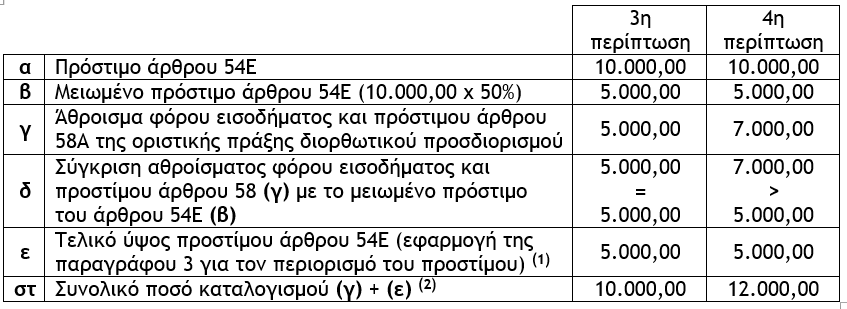

(1) Στην 3η περίπτωση 10.000,00 χ 50% = 5.000,00 και στην 4η περίπτωση 10.000,00 χ 50% = 6.000,00. (2) Είναι το άθροισμα φόρου εισοδήματος και πρόστιμου άρθρου 58 της πράξης διορθωτικού προσδιορισμού και του τελικού (περιορισμένου) προστίμου του άρθρου 54Ε.

Επισήμανση : Στην 3η περίπτωση δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού ισούται με το 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσοστό 50%, ήτοι κατά 5.000,00 ευρώ. Στην 4η περίπτωση δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού είναι μεγαλύτερο από το 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσοστό 50%, ήτοι κατά 5.000,00 ευρώ.

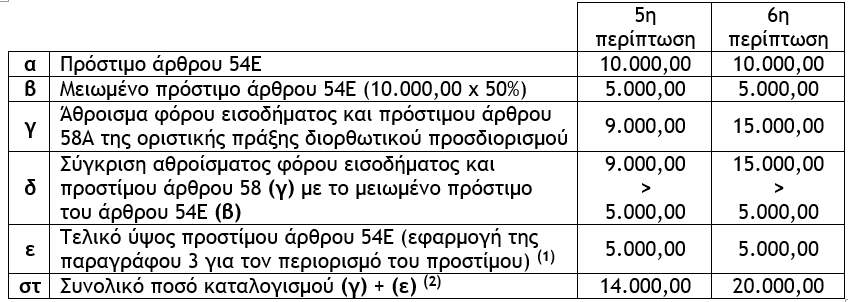

(1) Στην 5η περίπτωση 10.000,00 χ 50% = 5.000,00 και στην 6η περίπτωση 10.000,00 χ 50% = 5.000,00. (2) Είναι το άθροισμα φόρου εισοδήματος και πρόστιμου άρθρου 58 της πράξης διορθωτικού προσδιορισμού και του τελικού (περιορισμένου) προστίμου του άρθρου 54Ε.

Επισήμανση : Στις ανωτέρω περιπτώσεις δεδομένου ότι, το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της πράξης οριστικού διορθωτικού προσδιορισμού είναι μεγαλύτερο από το 50% του προστίμου του άρθρου 54Ε, κατ’ εφαρμογή της παραγράφου 3 του άρθρου 54Ε, το σχετικό πρόστιμο μειώνεται κατά ποσοστό 50%, ήτοι κατά 5.000,00 ευρώ.

Συμπερασματικά και σε ό,τι αφορά στον περιορισμό του προβλεπόμενου προστίμου, διακρίνονται οι εξής περιπτώσεις :

α) Εάν εκδοθεί πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος και το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 του Ν.4987/2022 είναι μικρότερο από το 50% του προστίμου του άρθρου 54Ε του Ν.4987/2022, το πρόστιμο περιορίζεται, αλλά σε κάθε περίπτωση το άθροισμα του φόρου εισοδήματος, του προστίμου του άρθρου 58 και του περιορισμένου προστίμου του άρθρου 54Ε είναι ίσο με το αρχικό ύψος του προστίμου του άρθρου 54Ε, (10.000,00 ή 30.000,00 ή 50.000 κατά περίπτωση).

β) Εάν εκδοθεί πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος και το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 του Ν.4987/2022 είναι ίσο ή μεγαλύτερο του 50% του προστίμου του άρθρου 54Ε του Ν.4987/2022, το πρόστιμο περιορίζεται κατά 50% και το τελικό καταλογιζόμενο ποσό (άθροισμα κύριου φόρου, προστίμου άρθρου 58 και του περιορισμένου προστίμου του άρθρου 54Ε) θα διαμορφώνεται ανάλογα με το ύψος του αθροίσματος του κυρίου φόρου και του προστίμου του άρθρου 58 της πράξης διορθωτικού προσδιορισμού.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)

![Σούπερ μάρκετ: Αυξήσεις τιμών 1,59% τον Μάρτιο [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/04/supermarketkarotsirafia-1-600x400.jpeg)