1. Γενικά

Ο φορολογούμενος φυσικό πρόσωπο υποβάλλεται σε εναλλακτική ελάχιστη φορολογία όταν το τεκμαρτό εισόδημά του είναι υψηλότερο από το συνολικό εισόδημά του. Σε αυτή την περίπτωση στο φορολογητέο εισόδημα προστίθεται η διαφορά μεταξύ του τεκμαρτού και πραγματικού εισοδήματος και αυτή φορολογείται, (άρθρα 30, 31, 32, 33 και 34 του κεφαλαίου Δ’ «Εναλλακτικός τρόπος υπολογισμού της ελάχιστης φορολογίας» του Κώδικα Φορολογίας Εισοδήματος Ν.4172/2013).

Επισημάνσεις

i) Το τεκμαρτό εισόδημα υπολογίζεται με βάση τις δαπάνες διαβίωσης αλλά και τις δαπάνες απόκτησης περιουσιακών στοιχείων του φορολογούμενου και των εξαρτώμενων μελών του.

ii) Το συνολικό εισόδημα προσδιορίζεται ως το συνολικό ποσό του φορολογητέου εισοδήματος που αποκτά ο φορολογούμενος και τα εξαρτώμενα μέλη του από τις τέσσερις κατηγορίες ή πηγές ακαθάριστων εσόδων που αναγνωρίζονται στον Κώδικα Φορολογίας εισοδήματος ήτοι μισθωτή εργασία – συντάξεις, επιχειρηματική δραστηριότητα, κεφάλαιο και υπεραξία μεταβίβασης κεφαλαίου.

iii) Τα τεκμήρια δεν εφαρμόζονται για τον αλλοδαπό διπλωματικό ή προξενικό εκπρόσωπο, κάθε φυσικό πρόσωπο που εργάζεται σε πρεσβεία, διπλωματική αποστολή, προξενείο ή αποστολή αλλοδαπού κράτους για τη διεκπεραίωση κρατικών υποθέσεων που είναι πολίτης του εν λόγω κράτους και κάτοχος διπλωματικού διαβατηρίου, καθώς και για κάθε φυσικό πρόσωπο που εργάζεται σε θεσμικό όργανο της Ευρωπαϊκής Ένωσης ή Διεθνούς Οργανισμού που έχει εγκατασταθεί βάσει διεθνούς συνθήκης την οποία εφαρμόζει η Ελλάδα.

2. Αντικειμενικές δαπάνες και υπηρεσίες (τεκμήρια διαβίωσης)

2.1. Κατοικίες

Α. Κύρια κατοικία

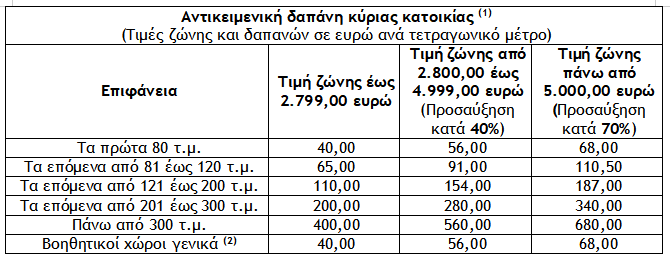

α) Η ετήσια αντικειμενική δαπάνη κύριας κατοικίας προσδιορίζεται σύμφωνα με τον ακόλουθο πίνακα:

(1) Στον Πίνακα 5 «Προσδιορισμός ετήσιας αντικειμενικής δαπάνης» της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων (Ε1) αναγράφεται υποχρεωτικά ο ταχυδρομικός κώδικας (Τ.Κ.) της κύριας κατοικίας. (2) Για την περίπτωση βοηθητικών χώρων που δεν βρίσκονται στην ίδια οικοδομή με την κύρια, η επιφάνεια και η διεύθυνσή τους συμπληρώνονται στα αντίστοιχα πεδία της κύριας κατοικίας.

β) Το ποσό που προκύπτει, ως αντικειμενική δαπάνη κύριας κατοικίας προσαυξάνεται κατά 20% για τις μονοκατοικίες. Για παράδειγμα μια κύρια κατοικία 70 τ.μ. σε περιοχή με τιμή ζώνης έως 2.799,00 ευρώ έχει ετήσια αντικειμενική δαπάνη 2.800,00 ευρώ ενώ μια μονοκατοικία 70 τ.μ. στην ίδια περιοχή θα έχει ετήσια αντικειμενική δαπάνη 3.360,00 ευρώ (2.800,00 + 20%).

Επισήμανση : Μονοκατοικία είναι το κτίσμα που αποτελεί λειτουργικά μία μόνο κατοικία με τους βοηθητικούς χώρους (αποθήκες, θέσεις στάθμευσης κ.λπ.), η οποία μπορεί να είναι σε ένα όροφο ή σε περισσότερους ορόφους και δεν εφάπτεται με άλλο κτίσμα είτε οριζόντια είτε κάθετα. Οι περιπτώσεις όπως διώροφος οικοδομή με ισόγειο κατάστημα και 1ο όροφο κατοικία, ισόγειο διαμέρισμα που βρίσκεται σε επαφή με άλλο ισόγειο, ισόγεια επαγγελματική στέγη που βρίσκεται σε επαφή με άλλη μονοκατοικία, δεν χαρακτηρίζονται μονοκατοικίες. Τα ανωτέρω ισχύουν ανεξάρτητα αν έχει συσταθεί πράξη οριζόντιας ιδιοκτησίας. Μονοκατοικίες θεωρούνται επίσης και κτίσματα σε επαφή με άλλα, που ανήκουν όμως σε διαφορετικές κάθετες ιδιοκτησίες και πληρούν κατά τα λοιπά τις παραπάνω προϋποθέσεις.

Παράδειγμα

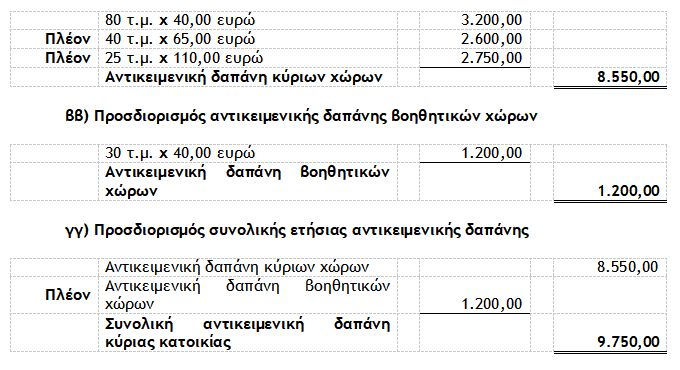

Προσδιορισμός ετήσιας αντικειμενικής δαπάνης κύριας κατοικίας με επιφάνεια κύριων χώρων 145 τ.μ. και βοηθητικών χώρων 25 τ.μ., (τιμή ζώνης 2.500,00 ευρώ ανά τετραγωνικό μέτρο).

α) Τρόπος προσδιορισμού της ετήσιας αντικειμενικής δαπάνης

αα) Προσδιορισμός αντικειμενικής δαπάνης κύριων χώρων

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας

Η εικόνα στα διεθνή Χρηματιστήρια μετά την «Liberation Day»

Η ανακοίνωση της δασμολογικής πολιτικής Tραμπ επέφερε βαρύτατες απώλειες στις μετοχικές αγορές απανταχού - Δικαιολογημένοι οι φόβοι για ύφεση και στασιμοπληθωρισμό

Η τεχνολογία και η εκπαίδευση ως μοχλός ώθησης της ελληνικής οικονομίας

Η τεχνολογική ανάπτυξη της χώρας δεν περιορίζεται μόνο στις επιχειρήσεις, αλλά επηρεάζει συνολικά την οικονομική δραστηριότητα

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Θ’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/11/eforia-600x400.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Θ’ Μέρος]

Αποτελέσματα άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Πώς επηρεάστηκε το δολάριο ΗΠΑ από την επιβολή δασμών

Οι τεκτονικές αλλαγές στις χρηματαγορές που επέφερε η δασμολογική πολιτική των ΗΠΑ δεν θα μπορούσε να αφήσει ανεπηρέαστη την πελώρια αγορά συναλλάγματος

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

![Διεθνής Αερολιμένας Αθηνών: Νέα αύξηση 10% στην επιβατική κίνηση τον Μάρτιο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/04/aerodromiovenizelos_ape-768x433-1-90x90.jpg)