![Οι αντικειμενικές δαπάνες και υπηρεσίες (τεκμήρια) διαβίωσης [Β’ Μέρος]](https://www.ot.gr/wp-content/uploads/2023/06/forologikes_diloseis-768x489-2.jpg)

Β. Δευτερεύουσα κατοικία

Η ετήσια αντικειμενική δαπάνη μίας ή περισσοτέρων ιδιοκατοικούμενων ή μισθωμένων δευτερευουσών κατοικιών, καθώς και των βοηθητικών χώρων αυτών, ορίζεται στο ½ της ετήσιας αντικειμενικής δαπάνης όπως αυτή προσδιορίζεται για τις κύριες κατοικίες. Π.χ. μια κύρια κατοικία 70 τ.μ. σε περιοχή με τιμή ζώνης έως 2.799,00 ευρώ έχει ετήσια αντικειμενική δαπάνη 2.800,00 ευρώ. Αν αυτή χρησιμοποιηθεί ως δευτερεύουσα θα έχει ετήσια αντικειμενική δαπάνη 1.400,00 ευρώ (2.800,00/2). Για την περίπτωση βοηθητικών χώρων που δεν βρίσκονται στην ίδια οικοδομή με δευτερεύουσα κατοικία, η επιφάνεια και η διεύθυνσή τους συμπληρώνονται στα αντίστοιχα πεδία της δευτερεύουσας κατοικίας.

Επισήμανση : Για την δήλωση χρήσης αυτοτελών βοηθητικών χώρων χωρίς στοιχεία κύριας ή δευτερεύουσας κατοικίας, η επιφάνεια συμπληρώνεται στο πεδίο των βοηθητικών χώρων του Πίνακα 5 «Προσδιορισμός ετήσιας αντικειμενικής δαπάνης» του εντύπου Ε1, και στη χρήση επιλέγεται λοιπές κατοικίες/αυτοτελείς βοηθητικοί χώροι. Η αντικειμενική δαπάνη διαβίωσης αυτών των αυτοτελών βοηθητικών χώρων υπολογίζεται με 40,00 ευρώ επί του συνόλου των τετραγωνικών μέτρων, (σχετική η απόφαση Α.1070/2020).

Οι αντικειμενικές δαπάνες και τα τεκμήρια διαβίωσης

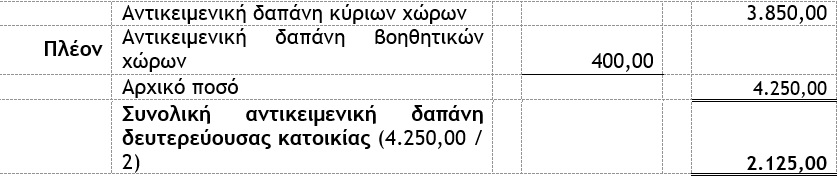

Παράδειγμα

Προσδιορισμός ετήσιας αντικειμενικής δαπάνης δευτερεύουσας κατοικίας με επιφάνεια κύριων χώρων 90 τ.μ. και βοηθητικών χώρων 10 τ.μ., (τιμή ζώνης 1.450,00 ευρώ ανά τετραγωνικό μέτρο).

α) Τρόπος προσδιορισμού της ετήσιας αντικειμενικής δαπάνης

αα) Προσδιορισμός αντικειμενικής δαπάνης κύριων χώρων

ββ) Προσδιορισμός αντικειμενικής δαπάνης βοηθητικών χώρων

γγ) Προσδιορισμός συνολικής ετήσιας αντικειμενικής δαπάνης

Γ. Λοιπά θέματα που αφορούν την ετήσια αντικειμενική δαπάνη (τεκμήριο) κατοικιών

α) Αν η κατοικία μισθώνεται ορισμένους μήνες μέσα στο έτος, τα ετήσια ποσά της αντικειμενικής δαπάνης διαβίωσης τόσο για την κύρια όσο και για την δευτερεύουσα κατοικία θα επιμερίζονται με βάση τους μήνες που διαρκεί η μίσθωση. Διάστημα μεγαλύτερο από 15 ημέρες λογίζεται ως ολόκληρος μήνας.

β) Αν η κατοικία αποκτήθηκε ή μεταβιβάσθηκε μέσα στο έτος, τα ετήσια ποσά της αντικειμενικής δαπάνης διαβίωσης τόσο για την κύρια όσο και για την δευτερεύουσα κατοικία θα επιμερίζονται με βάση τους μήνες κατοχής της κατοικίας από το φορολογούμενο. Διάστημα μεγαλύτερο από 15 ημέρες λογίζεται ως ολόκληρος μήνας.

γ) Δεν υπολογίζεται ετήσια αντικειμενική δαπάνη διαβίωσης στις περιπτώσεις των κενών κατοικιών.

Επισήμανση : Προκειμένου για κατοικίες που παραμένουν κενές για διάστημα μεγαλύτερο των έξι μηνών, απαιτείται η προσκόμιση φωτοαντίγραφων λογαριασμών ηλεκτρικής ενέργειας ή οποιοδήποτε άλλο στοιχείο (π.χ. λογαριασμοί ύδρευσης, κοινοχρήστων) από το οποίο να αποδεικνύεται ότι το ακίνητο ήταν κενό για όλο το υπόψη διάστημα.

δ) Σε περίπτωση συνιδιοκτησίας του ακινήτου, η ετήσια αντικειμενική δαπάνη διαβίωσης θα υπολογίζεται με βάση τη συνολική επιφάνεια της κατοικίας και στη συνέχεια θα γίνεται ο επιμερισμός της, μεταξύ των συνιδιοκτητών, με βάση τα ποσοστά συνιδιοκτησίας τους. Σε περίπτωση συνιδιοκτησίας μιας κατοικίας π.χ. από δύο συνιδιοκτήτες όπου ο ένας έχει παραχωρήσει το ποσοστό ιδιοκτησίας του στον άλλο προκειμένου ο τελευταίος να χρησιμοποιήσει την κατοικία στο σύνολό της, η ετήσια αντικειμενική δαπάνη διαβίωσης που προκύπτει από τη συνολική επιφάνεια της κατοικίας θα βαρύνει τον ιδιοκτήτη που χρησιμοποιεί την κατοικία αυτή.

Επισήμανση : Όταν το ποσοστό της συνιδιοκτησίας ή το ποσοστό του ενοικίου σε περίπτωση μισθωμένης κατοικίας, δεν καταλήγει σε ακέραιο ποσοστό τότε θα γίνεται στρογγυλοποίηση προς την πλησιέστερη μονάδα. Το ίδιο ισχύει και για τους βοηθητικούς χώρους.

ε) Τα τέκνα που φιλοξενούνται από τους γονείς τους στην κατοικία των γονέων (κύρια ή δευτερεύουσα) δεν επιβαρύνονται με την αντικειμενική δαπάνη διαβίωσης της κατοικίας στην οποία μένουν.

στ) Αν μισθώνεται κατοικία ή οποιουδήποτε τύπου και για οσοδήποτε χρόνο κατάλυμα, διαφορετική/ό από αυτήν της κύριας κατοικίας της οικογένειας, (για φοιτητή που σπουδάζει σε διαφορετικό τόπο ή τέκνο που υπηρετεί τη στρατιωτική του θητεία, κ.λπ.) και εφόσον δεν έχει δική του υποχρέωση υποβολής δήλωσης φορολογίας εισοδήματος, σύμφωνα με τις διατάξεις των άρθρων 11 και 67 του Κ.Φ.Ε. (σχετική η εγκύκλιος ΠΟΛ.1067/2015), η κατοικία αυτή δηλώνεται ως δευτερεύουσα από τον γονέα που είναι υπόχρεος να περιλάβει τα εισοδήματα του εξαρτώμενου μέλους του στη δική του δήλωση, ακόμη και στην περίπτωση που το μισθωτήριο συντάσσεται στο όνομα του τέκνου.

Επισήμανση : Στον Πίνακα 6 «Πρόσθετα ποσά εισοδήματος και λοιπά πληροφοριακά στοιχεία» της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων (Ε1) και ειδικότερα στους κωδικούς 817, 819, 821 και 823 κατά περίπτωση, αναγράφεται το καθαρό ποσό του ενοικίου που καταβάλλεται για την ενοικίαση κατοικίας ή άλλου καταλύματος, η οποία χρησιμοποιείται για την ικανοποίηση των στεγαστικών αναγκών κάθε παιδιού που σπουδάζει σε σχολές ή σχολεία του εσωτερικού, εφόσον τα παιδιά αυτά αναγράφονται στον Πίνακα 8 «Στοιχεία εξαρτωμένων μελών φορολογουμένων».

ζ) Οι περιπτώσεις μίσθωσης, δωρεάν παραχώρησης και φιλοξενίας αντιμετωπίζονται σύμφωνα με τον ακόλουθο πίνακα :

* Γιώργος Α. Κορομηλάς, Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας

Η εικόνα στα διεθνή Χρηματιστήρια μετά την «Liberation Day»

Η ανακοίνωση της δασμολογικής πολιτικής Tραμπ επέφερε βαρύτατες απώλειες στις μετοχικές αγορές απανταχού - Δικαιολογημένοι οι φόβοι για ύφεση και στασιμοπληθωρισμό