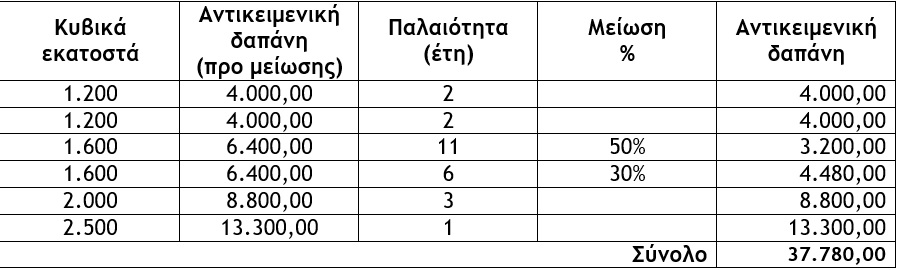

2.2.3. Εκπαιδευτές αυτοκινήτων και επιχειρήσεις ενοικίασης αυτοκινήτων

Προκειμένου για εκπαιδευτές αυτοκινήτων καθώς και για τις επιχειρήσεις ενοικίασης αυτοκινήτων που χρησιμοποιούν για το σκοπό αυτό περισσότερα επιβατικά αυτοκίνητα ιδιωτικής χρήσης, για τον υπολογισμό της αντικειμενικής δαπάνης λαμβάνεται υπόψη το αυτοκίνητο που δίνει τη μεγαλύτερη αντικειμενική δαπάνη.

2.2.4. Ετήσια αντικειμενική δαπάνη μισθωμένων Ε.Ι.Χ.

Η αντικειμενική δαπάνη βαρύνει εκτός από τον κύριο και τον κάτοχο των επιβατικών αυτοκινήτων ιδιωτικής χρήσης ή των αυτοκινήτων μεικτής χρήσης, και τον μισθωτή για το χρονικό διάστημα της κατοχής εφόσον αυτή διαρκεί περισσότερο του ενός μήνα. Διάστημα μεγαλύτερο των 15 ημερών λογίζεται ολόκληρος μήνας.

Επισήμανση : Στις περιπτώσεις ενοικίασης ή χρηματοδοτικής μίσθωσης των ανωτέρω αυτοκινήτων η αντικειμενική δαπάνη βαρύνει τους μισθωτές των αυτοκινήτων, είτε η ενοικίαση είναι απλή (λειτουργική), είτε είναι κατά το σύστημα Leasing (χρηματοοικονομική). Με αυτή την έννοια εάν κάτοικος Ελλάδος ενοικιάσει εντός του έτους περισσότερα του ενός αυτοκίνητα, όλα θα ληφθούν υπόψη για τον προσδιορισμό της αντικειμενικής δαπάνης αυτοκινήτων για το διάστημα που χρησιμοποιήθηκαν.

2.2.5. Ετήσια αντικειμενική δαπάνη Ε.Ι.Χ. ατομικής επιχείρησης

Στην περίπτωση που ο φορολογούμενος (ο σύζυγος ή η σύζυγος) έχει ατομική επιχείρηση, η οποία χρησιμοποιεί για τις ανάγκες της επιβατικά ή μικτής χρήσης αυτοκίνητα ιδιωτικής χρήσης, για τον υπολογισμό της αντικειμενικής δαπάνης λαμβάνονται υπόψη όλα αυτά τα αυτοκίνητα της ατομικής επιχείρησης.

2.2.6. Ετήσια αντικειμενική δαπάνη εταιρικών Ε.Ι.Χ.

Στις περιπτώσεις εταιριών ομόρρυθμων ή ετερόρρυθμων ή περιορισμένης ευθύνης ή ιδιωτικών κεφαλαιουχικών εταιρειών ή ανωνύμων ή αστικών, καθώς και των κοινωνιών και κοινοπραξιών που ασκούν επιχείρηση ή επάγγελμα, οι οποίες έχουν στην κυριότητά τους επιβατικά Ι.Χ. αυτοκίνητα, η συνολική ετήσια αντικειμενική δαπάνη που αναλογεί σε αυτά λογίζεται ως αντικειμενική δαπάνη των:

α) Ομόρρυθμων ή απλών, εκτός των ετερόρρυθμων, εταίρων ή κοινωνών ή μελών της κοινοπραξίας φυσικών προσώπων, μεριζόμενης της συνολικής δαπάνης μεταξύ αυτών, κατά το ποσοστό συμμετοχής τους στην εταιρεία προκειμένου περί ομόρρυθμων ή ετερόρρυθμων ή αστικών εταιρειών ή στην κοινωνία ή στην κοινοπραξία. Εδώ διευκρινίζεται ότι στην περίπτωση που μέσα στη χρήση γίνει αλλαγή στα ποσοστά ή τα πρόσωπα των ομόρρυθμων εταίρων, τότε ο υπολογισμός της αντικειμενικής δαπάνης για κάθε ομόρρυθμο γίνεται για κάθε τμήμα της χρήσης κατά τη διάρκεια του οποίου είχε το ίδιο ποσοστό.

β) Των φυσικών προσώπων, μελών της εταιρείας περιορισμένης ευθύνης, μεριζόμενης της συνολικής δαπάνης μεταξύ αυτών, κατά το ποσοστό συμμετοχής του καθενός στην εταιρεία περιορισμένης ευθύνης, όταν οι διαχειριστές αυτής δεν είναι εταίροι της.

γ) Των διαχειριστών της εταιρείας περιορισμένης ευθύνης που είναι και εταίροι της, μεριζόμενης της συνολικής δαπάνης μεταξύ αυτών κατά το ποσοστό συμμετοχής τους στην Ε.Π.Ε.

Κατά συνέπεια για τις ανωτέρω περιπτώσεις β’ και γ’ θα υπολογιστεί το άθροισμα της συνολικής αντικειμενικής δαπάνης διαβίωσης όλων των αυτοκινήτων που έχει η εταιρία στην κυριότητα της και το άθροισμα που θα προκύψει θα επιμεριστεί μεταξύ των μελών της Ε.Π.Ε. ανάλογα με το ποσοστό συμμετοχής τους.

Επισήμανση : Η αντικειμενική δαπάνη που αναλογεί σε κάθε εταίρο δεν μπορεί να είναι ανώτερη από τη μεγαλύτερη τεκμαρτή δαπάνη που προκύπτει από αυτοκίνητο της εταιρίας.

δ) Των διευθυνόντων και εντεταλμένων συμβούλων, διοικητών ανωνύμων εταιρειών και προέδρων των διοικητικών συμβουλίων τους, μεριζόμενης της συνολικής ετήσιας δαπάνης ισομερώς μεταξύ τους.

Συνεπώς, η συνολική αντικειμενική δαπάνη με βάση τα αυτοκίνητα της εταιρίας θα κατανεμηθεί ισομερώς μεταξύ των εντεταλμένων, διευθυνόντων συμβούλων, διοικητών και προέδρων Δ.Σ. ανεξάρτητα από το αν τα πρόσωπα αυτά ασκούν πραγματική διοίκηση.

Η αντικειμενική δαπάνη που αναλογεί για καθένα από αυτά τα πρόσωπα δεν μπορεί να είναι ανώτερη από τη μεγαλύτερη τεκμαρτή δαπάνη που προκύπτει από αυτοκίνητο της Α.Ε.

Επισημάνσεις

i) Στην περίπτωση που η πράξη διορισμού διευθύνοντος συμβούλου Α.Ε. δεν δημοσιεύθηκε, ο υπόψη διευθύνων σύμβουλος δεν λαμβάνεται υπόψη για την εφαρμογή της αντικειμενικής δαπάνης των αυτοκινήτων που ανήκουν στην κυριότητα της Α.Ε.

ii) Στην περίπτωση που τη θέση του προέδρου του Δ.Σ. Α.Ε. δεν κατέχει το ίδιο πρόσωπο σε όλη τη διάρκεια της κρινόμενης περιόδου, αλλά τα πρόσωπα που κατείχαν αυτή τη θέση διαδέχτηκαν το ένα το άλλο, το ετήσιο τεκμήριο που αντιστοιχεί στη θέση θα επιμερισθεί σε κάθε πρόσωπο ανάλογα με τους μήνες που την υπηρέτησε. Κατά συνέπεια στην περίπτωση κατά την οποία ο πρόεδρος του Δ.Σ. Α.Ε., ο οποίος έστω ότι είναι και διευθύνων σύμβουλος, κατά τη διάρκεια του έτους αλλάξει, η συνολική αντικειμενική δαπάνη, αφού περιορισθεί στο ύψος της μεγαλύτερης αντικειμενικής δαπάνης που προκύπτει από αυτοκίνητο της εταιρείας θα μεριστεί στα δύο πρόσωπα που κατείχαν διαδοχικά τη θέση του προέδρου – διευθύνοντα συμβούλου της Α.Ε. ανάλογα με τους μήνες που κατείχε τη θέση αυτή ο καθένας.

iii) Όταν υπάρχουν περισσότεροι του ενός διευθύνοντες σύμβουλοι, το τεκμήριο των αυτοκινήτων της Α.Ε. μερίζεται σε όλους ισομερώς.

Παράδειγμα (Επιβατηγά ιδιωτικής χρήσης εταιρειών)

Α. Ομόρρυθμος Εταιρεία

(1) Περιορίζεται στην μεγαλύτερη αντικειμενική δαπάνη που προκύπτει από αυτοκίνητο της εταιρίας.

Β. Ετερόρρυθμος Εταιρεία

(2) Περιορίζεται στην μεγαλύτερη αντικειμενική δαπάνη που προκύπτει από αυτοκίνητο της εταιρίας.

Γ. Εταιρεία Περιορισμένης Ευθύνης και Ιδιωτική Κεφαλαιουχική Εταιρεία

γ1) Διαχειριστές μέλη της εταιρείας

(3) Περιορίζεται στην μεγαλύτερη αντικειμενική δαπάνη που προκύπτει από αυτοκίνητο της εταιρίας.

γ2) Διαχειριστής τρίτο πρόσωπο

(4) Περιορίζεται στην μεγαλύτερη αντικειμενική δαπάνη που προκύπτει από αυτοκίνητο της εταιρίας.

Δ. Ανώνυμη Εταιρεία

(5) Περιορίζεται στην μεγαλύτερη αντικειμενική δαπάνη που προκύπτει από αυτοκίνητο της εταιρίας.

Επισήμανση : Στην περίπτωση κατά την οποία κατά τη διάρκεια του έτους αλλάξει ο πρόεδρος του Δ.Σ. η ο διευθύνων σύμβουλος, η συνολική ετήσια αντικειμενική δαπάνη, αφού περιορισθεί στο ύψος της μεγαλύτερης τεκμαρτής δαπάνης που προκύπτει από αυτοκίνητο της εταιρίας, θα μεριστεί στα δύο πρόσωπα που κατείχαν διαδοχικά τη θέση του προέδρου ή διευθύνοντα συμβούλου της Α.Ε., ανάλογα με τους μήνες που κατείχε τη θέση αυτή ο καθένας. Με τα δεδομένα του παραδείγματος, αν κατά την 31η Αυγούστου του 2023 έχει αποχωρήσει ο πρόεδρος του Δ.Σ. και έχει αναλάβει άλλο πρόσωπο από την 1η Σεπτεμβρίου, η αντικειμενική δαπάνη θα μερισθεί ως ακολούθως :

(6) Περιορίζεται στα 8/12 της μεγαλύτερης αντικειμενικής δαπάνης που προκύπτει από αυτοκίνητο της εταιρείας. (7) Περιορίζεται στα 4/12 της μεγαλύτερης αντικειμενικής δαπάνης που προκύπτει από αυτοκίνητο της εταιρείας. (8) Περιορίζεται στην μεγαλύτερη αντικειμενική δαπάνη που προκύπτει από αυτοκίνητο της εταιρίας.

Latest News

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)