Ενώ οι φορολογικές δηλώσεις πήραν παράταση, παρατηρήθηκε για μια ακόμη φορά ότι δεκάδες φορολογούμενοι, καλούνται να πληρώσουν πρόσθετο φόρο 22% γιατί δεν καταφέραν το 2022 να καλύψουν το 30% του ετήσιου πραγματικού τους εισοδήματος με δαπάνες οι οποίες θα πραγματοποιηθούν με «πλαστικό χρήμα».

Το ποσοστό αυτό μειώνεται στο 20% για φορολογούμενους που έχουν δαπανήσει πάνω από το 60% του πραγματικού τους εισοδήματος σε τόκους δανείων, ενοίκια και φόρους.

Να θυμίσουμε ότι:

- Η συλλογή των αποδείξεων δεν συνδέεται πλέον με το αφορολόγητο των μισθωτών, των συνταξιούχων και σε ορισμένες περιπτώσεις και των αγροτών.

- Αφορά όλους τους φορολογούμενους που έχουνε εισόδημα που προκύπτουν από μισθούς, συντάξεις, κέρδη από εμπορική δραστηριότητα και ενοίκια ,

- Αφορά το πραγματικό εισόδημα και όχι το εισόδημα που προκύπτει από τα τεκμήρια.

Με τις διατάξεις της παρ. 6 του άρθρου 15 του ν. 4172/2013, ορίζεται ότι, από το φορολογικό έτος 2020 και μετά.

Οδηγίες για την εφαρμογή του μέτρου, παρ’ όλη την κατάσταση που επικρατή στην αγορά με την πανδημία, έδωσε το υπουργείο με την απόφαση Α.1163/9.7.2020 (ΦΕΚ 3119/Β’/28.7.2020)

Ποια είναι τα ηλεκτρονικά μέσα

Ως ηλεκτρονικά μέσα πληρωμής ενδεικτικά μεταξύ άλλων νοούνται οι κάρτες και μέσα πληρωμής με κάρτες [χρεωστικές ή πιστωτικές κάρτες, προπληρωμένες κάρτες (prepaid cards)], η πληρωμή μέσω λογαριασμού πληρωμών Παρόχων Υπηρεσιών Πληρωμών του Ν.4537/2018 (μεταφορά πίστωσης, εντολές άμεσης χρέωσης, πάγιες εντολές, τραπεζικές ή ταχυδρομικές επιταγές), μέσω ηλεκτρονικής τραπεζικής (e-banking), ηλεκτρονικού πορτοφολιού (e-wallet), paypal κ.λπ., καθώς και η καταβολή μετρητών προς Παρόχους Υπηρεσιών Πληρωμών του Ν.4537/2018 (σε γκισέ ή σε μηχάνημα easy-pay).

Υπενθυμίζεται ότι στα ανωτέρω μέσα ηλεκτρονικών πληρωμών συμπεριλαμβάνονται και ηλεκτρονικά μέσα αλλοδαπής προέλευσης.

Από ποιες χώρες πρέπει αν είναι οι δαπάνες

Από το φορολογικό έτος 2020 και εφεξής, οι δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ., που πραγματοποιούν οι φορολογούμενοι, πρέπει να καταβάλλονται με ηλεκτρονικά μέσα πληρωμής ημεδαπής ή αλλοδαπής προέλευσης.

Υπολογισμός ποσού

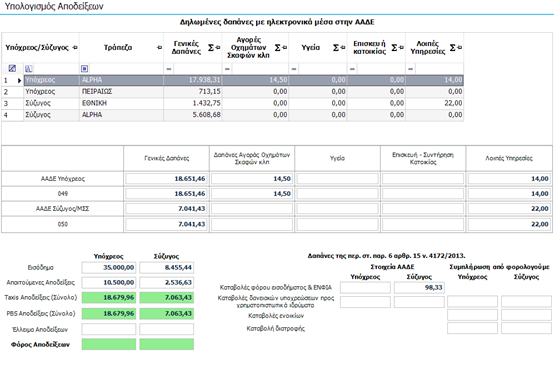

Το απαιτούμενο ποσό δαπανών με ηλεκτρονικά μέσα πληρωμής για κάθε φορολογικό έτος ορίζεται σε ποσοστό τριάντα τοις εκατό (30%) του πραγματικού εισοδήματος, που προκύπτει στην ημεδαπή ή/και στην αλλοδαπή και προέρχεται από μισθωτή εργασία και συντάξεις, από επιχειρηματική δραστηριότητα και από ακίνητη περιουσία και μέχρι είκοσι χιλιάδες (20.000) ευρώ δαπανών.

Επίσης, σύμφωνα με την περ. στ΄ της παρ. 6 του άρθρου 15 του ν. 4172/2013 στην περίπτωση που οι δαπάνες, που έχουν πραγματοποιηθεί εντός του εκάστοτε φορολογικού έτους και αφορούν σε καταβολές φόρου εισοδήματος φυσικών προσώπων και ΕΝΦΙΑ, ανεξαρτήτως του χρόνου βεβαίωσης αυτών, δανειακές υποχρεώσεις προσωπικές ή επαγγελματικές προς χρηματοπιστωτικά ιδρύματα (στην Ελλάδα ή στο εξωτερικό) και για ενοίκια, υπερβαίνουν το εξήντα τοις εκατό (60%) του πραγματικού εισοδήματος, όπως αυτό ορίζεται με το παρόν άρθρο, τότε το απαιτούμενο ποσοστό δαπανών περιορίζεται στο είκοσι τοις εκατό (20%), υπό την προϋπόθεση ότι οι ανωτέρω δαπάνες έχουν καταβληθεί με ηλεκτρονικά μέσα πληρωμής. Στα ενοίκια περιλαμβάνεται το ποσό που καταβάλλεται για ενοίκιο κύριας ή/και δευτερεύουσας κατοικίας του φορολογούμενου, επαγγελματικής στέγης, καθώς και το ποσό που καταβάλλεται για ενοίκιο κατοικίας των εξαρτώμενων τέκνων του που φοιτούν σε άλλη πόλη.

Εικόνα 1: Εσωτερικός πίνακας με υποχρεώσεις σε δημόσιο και τράπεζες για τον υπολογισμό του 20%

Τι δεν υπολογίζονται

Επισημαίνεται ότι, ως πραγματικό εισόδημα επί του οποίου υπολογίζεται το ελάχιστο απαιτούμενο ποσό δαπανών είναι κάθε εισόδημα που εμπίπτει στις ως άνω κατηγορίες εισοδημάτων ανεξάρτητα από το γεγονός ότι φορολογείται αυτοτελώς ή με την κλίμακα της παραγράφου 1 του άρθρου 15 ν. 4172/2013 ή με την κλίμακα της παραγράφου 4 του άρθρου 40 ν. 4172/2013 ή απαλλάσσεται του φόρου.

Στον υπολογισμό του πραγματικού εισοδήματος δεν περιλαμβάνονται:

- το ποσό της ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του ν. 4172/2013, όπως αυτό προκύπτει κατά την έκδοση της πράξης διοικητικού προσδιορισμού φόρου του οικείου φορολογικού έτους,

- το ποσό της διατροφής που δίδεται από τον φορολογούμενο στον/στην διαζευγμένο/-η σύζυγο ή σε μέρος συμφώνου συμβίωσης ή/και σε εξαρτώμενο τέκνο του, εφόσον αυτό καταβάλλεται με ηλεκτρονικά μέσα πληρωμής,

- η εφάπαξ αποζημίωση που παρέχεται από οποιονδήποτε φορέα και για οποιονδήποτε λόγο διακοπής της σχέσεως εργασίας ή άλλης σύμβασης, η οποία συνδέει το φορέα με τον δικαιούχο της αποζημίωσης,

- το ασφάλισμα που καταβάλλεται στο πλαίσιο ομαδικών ασφαλιστήριων συνταξιοδοτικών συμβολαίων,

- το επίδομα εκπαίδευσης και επαγγελματικής κατάρτισης ανέργων, καθώς και το επίδομα αναζήτησης εργασίας στο πλαίσιο δράσεων συμβουλευτικής (παρ. 5 άρθρου 64 του ν. 4756/2020 ),

- η αγροτική επιδότηση πρόωρης συνταξιοδότησης, η είσπραξη ασφαλιστικής αποζημίωσης ή οικονομικής ενίσχυσης, λόγω διάλυσης αλιευτικού σκάφους

- οι έκτακτες αποζημιώσεις, αμοιβές, επιχορηγήσεις και οικονομικές ενισχύσεις που χορηγήθηκαν στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του κορωνοϊού COVID-19 και αποτελούν εισόδημα.

Επίσης, δεν περιλαμβάνεται το εισόδημα που προκύπτει από την προστιθέμενη διαφορά τεκμηρίων της παρ. 1 του άρθρου 34 του ν. 4172/2013.

Συνεπώς ο συντελεστής 30% δεν εφαρμόζεται επί του τεκμαρτού εισοδήματος για την εξεύρεση του απαιτούμενου ποσού δαπανών με ηλεκτρονικά μέσα.

Προσοχή:

Για τα φυσικά πρόσωπα που έχουν υπαχθεί στις διατάξεις του άρθρου 5Γ του ν. 4172/2013 (ΚΦΕ), το πραγματικό εισόδημα επί του οποίου υπολογίζεται το ελάχιστο απαιτούμενο ποσό δαπανών με ηλεκτρονικά μέσα πληρωμής, είναι το σύνολο του εισοδήματος που λαμβάνει από μισθωτή εργασία και επιχειρηματική δραστηριότητα, ήτοι τόσο το πενήντα τοις εκατό (50%) του εισοδήματος που φορολογείται με τις γενικές διατάξεις όσο και το πενήντα τοις εκατό (50%) του εισοδήματος που απαλλάσσεται του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 (ΚΦΕ).

Κατασχεμένοι λογαριασμοί.

Για τον φορολογούμενο του οποίου είναι κατασχεμένοι ένας ή περισσότεροι λογαριασμοί, πλην του ακατάσχετου λογαριασμού του ν. 4254/2014 (Α΄ 85), οποτεδήποτε μέχρι την 31η Δεκεμβρίου του οικείου φορολογικού έτους, το όριο των δαπανών που πρέπει να καταβληθούν με τη χρήση ηλεκτρονικών μέσων πληρωμής εντός του φορολογικού έτους περιορίζεται στις πέντε χιλιάδες (5.000) ευρώ.

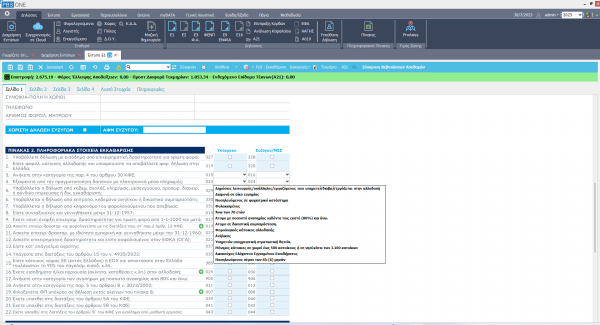

Ποιοι απαλλάσσονται

Οι ακόλουθες κατηγορίες φορολογουμένων απαλλάσσονται από την υποχρέωση πραγματοποίησης δαπανών με ηλεκτρονικά μέσα πληρωμής και δεν απαιτείται να προσκομίσουν αποδείξεις:

- i) Φορολογούμενοι που ως το τέλος του εκάστοτε φορολογικού έτους έχουν συμπληρώσει το εβδομηκοστό (70ό) έτος της ηλικίας τους.

(ii) Άτομα με ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω.

(iii) Όσοι βρίσκονται σε δικαστική συμπαράσταση.

(iv) Οι φορολογικοί κάτοικοι αλλοδαπής, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

(v) Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή. Στην έννοια της αλλοδαπής περιλαμβάνονται τόσο οι χώρες της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ., όσο και οι τρίτες χώρες.

(vi) Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος.

(vii) Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

(viii) Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους. Ως τουριστικοί τόποι ορίζονται όσοι περιλαμβάνονται στο Π.Δ.899/1976, όπως τροποποιήθηκε με το Π.Δ.664/1977.

(ix) Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

(x) Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των έξι (6) μηνών).

(xi) Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα.

(xii) Οι φυλακισμένοι.

Εικόνα 2: Απαλλαγή από ηλεκτρονικές αποδείξεις

Οι φορολογούμενοι που απαλλάσσονται πρέπει να συμπληρώσουν τους κωδικούς 023-024 της δήλωσης και στο αναδυόμενο παράθυρο να επιλέγουν την εκάστοτε κατηγορία απαλλαγής στην οποία ανήκουν.

*Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας