Η απόδοση του 10ετούς ομολόγου αναφοράς του αμερικανικού Δημοσίου ανέβηκε πλησίον του υψηλότερου επιπέδου της για περισσότερο από μια δεκαετία, καθώς τα στοιχήματα των επενδυτών αυξάνονται ότι η αμερικανική οικονομία θα μπορούσε να αντέξει για χρόνια με υψηλότερα επιτόκια.

Project Syndicate: Η οικονομία των ΗΠΑ οδεύει προς μια ήπια προσγείωση;

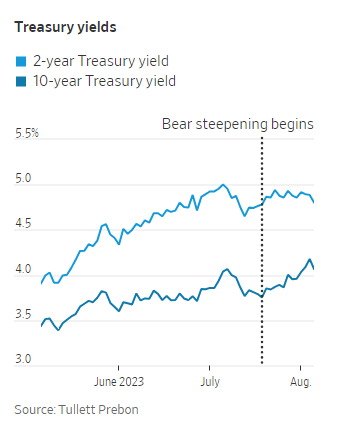

Η απόδοση του 10ετούς ομολόγου διαμορφώθηκε την Παρασκευή στο 4,060%, σύμφωνα με την Tradeweb, υποχωρώντας μετά από μια μικτή μηνιαία έκθεση για την απασχόληση. Εντούτοις παρέμεινε υψηλότερα από το 3,968% μια εβδομάδα νωρίτερα και σε απόσταση αναπνοής από το υψηλό 14 ετών του 4,231% στο οποίο σκαρφάλωσε τον περασμένο Οκτώβριο.

Η πρόσφατη άνοδος των αποδόσεων των μακροπρόθεσμων αμερικανικών κρατικών ομολόγων -οι οποίες διαδραματίζουν ρόλο στον καθορισμό του κόστους, από τα στεγαστικά δάνεια έως τις μετοχές- ήρθε σε μια χρονική στιγμή που οι αποδόσεις των βραχυπρόθεσμων κρατικών τίτλων χρέους ακολουθούν αντίθετη πορεία. Κάτι που συνιστά ότι οι επενδυτές πιστεύουν ότι η αποκλιμάκωση του πληθωρισμού και η οικονομική ανάπτυξη θα επιτρέψουν στην Ομοσπονδιακή Τράπεζα των ΗΠΑ να σταματήσει την αύξηση των επιτοκίων και στη συνέχεια να τα αφήσει αμετάβλητα τουλάχιστον μέχρι το τέλος του έτους. Η απόδοση του 2ετούς αμερικανικού κρατικού ομολόγου έκλεισε την περασμένη Παρασκευή στο 4,791%, από 4,895% μια εβδομάδα νωρίτερα.

Η αναστροφή της καμπύλης

Οι αναλυτές αποκαλούν το μοτίβο αυτό «απότομη πτώση της αρκούδας», επειδή οι τιμές των ομολόγων πέφτουν και οι αποδόσεις των μακροπρόθεσμων ομολόγων ανεβαίνουν σε σχέση με των βραχυπρόθεσμες, γεγονός που κανονικά θα αύξανε τη μεταξύ τους διαφορά. Οι αποδόσεις των ομολόγων αυξάνονται όταν οι τιμές τους πέφτουν.

Σε αυτή την περίπτωση, οι αποδόσεις των βραχυπρόθεσμων πριν από μήνες σκαρφάλωσαν πολύ υψηλότερα από εκείνες των μακροπρόθεσμων ομολόγων -ανατρέποντας την κανονική καμπύλη αποδόσεων- επειδή οι επενδυτές ανέμεναν ότι η Fed θα συνέχιζε να αυξάνει τα επιτόκια για να καταπολεμήσει τον πληθωρισμό και στη συνέχεια θα τα μείωνε μόλις ερχόταν η ύφεση.

Όμως επί του παρόντος συμβαίνει σχεδόν το αντίθετο. Τα μηνύματα από τη Fed ότι βρίσκεται στο τέλος ή κοντά στο κλείσιμο του κύκλου αύξησης των επιτοκίων έχουν ενισχύσει τα βραχυπρόθεσμα κρατικά ομόλογα. Όμως τροφοδότησαν ένα κύμα πωλήσεων των μακροπρόθεσμων ομολόγων, καθώς περιορίσθηκαν οι ανησυχίες ότι η επιθετική νομισματική πολιτική θα επισπεύσει την οικονομική ύφεση.

«Αυτή η μαζική αναστροφή που είχαμε για μεγάλο χρονικό διάστημα στηρίχθηκε στο γεγονός ότι αναμενόταν μια σκληρή προσγείωση και ότι η διακράτηση ομολόγων μακράς διάρκειας ήταν ο τρόπος για να προστατευθεί κάποιος», δήλωσε ο Τζιμ Κάρον, επικεφαλής επενδύσεων στην ομάδα λύσεων για χαρτοφυλάκια της Morgan Stanley Investment Management. «Τώρα αυτό που λέει η αγορά είναι εάν δεν πρόκειται να υπάρξει σκληρή προσγείωση, τότε γιατί να κατέχω 10ετή ομόλογα;».

Ανησυχίες «εξ Ανατολών»

Τα ισχυρά οικονομικά στοιχεία δεν είναι ο μόνος λόγος που οι αποδόσεις των κρατικών ομολόγων έχουν ανέβει τις τελευταίες ημέρες. Κάποιες πρόσθετες πιέσεις ήρθαν στα τέλη του περασμένου μήνα, όταν η Τράπεζα της Ιαπωνίας δήλωσε ότι θα άρει το σκληρό όριο στις αποδόσεις των 10ετών κρατικών ομολόγων στο 1% από 0,5%.

Η κίνηση αυτή πυροδότησε ανησυχίες ότι οι Ιάπωνες επενδυτές θα μπορούσαν να μετακινήσουν κάποια μετρητά από τις σημαντικές τοποθετήσεις τους στα αμερικανικά Treasurys προς τα εγχώρια ομόλογα.

Στη συνέχεια την περασμένη Δευτέρα, το αμερικανικό υπουργείο Οικονομικών ανακοίνωσε ότι οι ανάγκες δανεισμού τους επόμενους μήνες θα είναι μεγαλύτερες σε σχέση με ότι ανέμεναν οι επενδυτές. Κάτι που σημαίνει ότι η αγορά είναι αναγκασμένη να απορροφήσει περισσότερα ομόλογα ακριβώς τη στιγμή που οι μετέχοντες σε αυτή τα βρίσκουν λιγότερο ελκυστικά.

Σε σταθερή βάση η μεγαλύτερη οικονομία στον κόσμο

Παρόλα αυτά, οι υποκείμενες συνθήκες για τις υψηλότερες αποδόσεις έχουν δημιουργηθεί εδώ και μήνες, καθώς η μία έκθεση μετά την άλλη υποδηλώνουν ότι η οικονομία βρίσκεται σε στέρεα βάση, ακόμη και όταν ο πληθωρισμός δείχνει σημάδια αποκλιμάκωσης. Κάτι που επιβεβαιώθηκε μετά την έκθεση για την απασχόληση, η οποία έδειξε ότι η αύξηση των θέσεων εργασίας τον Ιούλιο ήταν ελαφρώς μικρότερη από το αναμενόμενο, ήταν όμως μεγαλύτερη του αναμενομένου η αύξηση των μέσων ωριαίων αποδοχών.

Οι επενδυτές αυξάνουν τώρα τα στοιχήματα για τη λεγόμενη ήπια προσγείωση, κατά την οποία ο πληθωρισμός επιστρέφει στον ετήσιο στόχο της Fed του 2%, ενώ η οικονομία συνεχίζει να επεκτείνεται.

Οι επιπτώσεις αυτού του σεναρίου θα μπορούσαν να έχουν σοβαρό αντίκτυπο, υποδηλώνοντας ότι η οικονομία μπορεί να αντέξει πολύ υψηλότερα επιτόκια από ό,τι οι επενδυτές πίστευαν επί μακρόν ότι ήταν δυνατό.

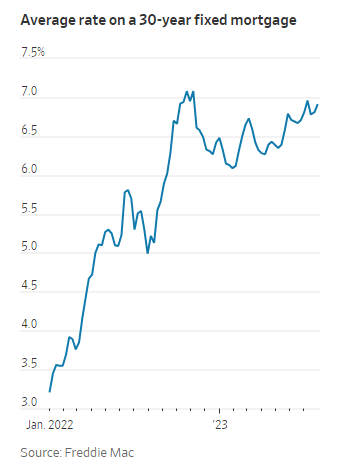

Μια παρατεταμένη περίοδος με υψηλότερες αποδόσεις των ομολόγων θα επέφερε πλήγμα στους αγοραστές κατοικιών που ελπίζουν σε πτώση των επιτοκίων ώστε να μπορέσουν να αναχρηματοδοτήσουν τα στεγαστικά τους δάνεια, καθώς και για εκείνους που περιμένουν να αγοράσουν σπίτι. Το μέσο επιτόκιο για το τυπικό 30ετές σταθερό στεγαστικό δάνειο περιηγείται πέριξ του 6,9%, από περίπου 5% πριν από ένα χρόνο.

Ταυτόχρονα, τα υψηλότερα επιτόκια και οι αποδόσεις των ομολόγων ευεργετούν τους αποταμιευτές που θέλουν να αποφύγουν τον κίνδυνο και τα συνταξιοδοτικά ταμεία που αναγκάζονται εδώ και χρόνια να αναλαμβάνουν μεγαλύτερους κινδύνους για να επιτύχουν τους στόχους απόδοσης. Θα διευκολύνουν επίσης τη Fed να καταπολεμήσει μια δυνητική ύφεση, δίνοντας στην κεντρική τράπεζα μεγαλύτερο περιθώριο για μείωση των επιτοκίων όταν η οικονομία ανακόψει ταχύτητα.

Η αγορά μετοχών

Η πρόσφατη αισιοδοξία επεκτάθηκε και σε άλλες αγορές. Οι επενδυτές τους τελευταίους μήνες δείχνουν μεγαλύτερη προθυμία να αγοράσουν μετοχές σε υψηλότερες τιμές σε σχέση με το τι αναμένεται να κερδίσουν οι εταιρείες το επόμενο έτος. Οι αποτιμήσεις όταν συγκρίνονται με τις αποδόσεις των ομολόγων δείχνουν ακόμη πιο «τραβηγμένες».

Ένα επιχείρημα που προβάλλεται υπέρ των μετοχών, είναι ότι οι μακροπρόθεσμες προοπτικές για τα εταιρικά κέρδη και την οικονομική ανάπτυξη μπορεί να βελτιώνονται, με ορισμένους να επικαλούνται τις εξελίξεις σε κλάδους όπως η τεχνητή νοημοσύνη.

Για τους επενδυτές, ένα σημαντικό ερώτημα είναι αν τα επιτόκια των βραχυπρόθεσμων ομολόγων που καθορίζονται από τη Fed πρέπει να μειωθούν από το σημερινό τους επίπεδο πλησίον του 5,5% στο 2,5% -σχεδόν το υψηλότερο σημείο τους το 2010- ή αν «επιστρέφουμε σε κάτι που μοιάζει λίγο με αυτό που είχαμε τη δεκαετία του 1990, όταν τα επιτόκια ήταν σταθερά υψηλότερα», δηλώνει ο Ζακ Γκρίφιθς, ανώτερος στρατηγικός αναλυτής στην εταιρεία ερευνών CreditSights.

Ορισμένοι, ωστόσο επισημαίνουν ότι οι προσδοκίες της αγοράς μπορούν να μεταβληθούν γρήγορα, μαζί με την οικονομία.

«Όλες οι υφέσεις και οι κρίσεις είναι ένα είδος φαινομένου που εξελίσσεται αργά και μετά πολύ γρήγορα», υπογραμμίζει ο Ματ Σμιθ, διευθυντής επενδύσεων στη Ruffer, η ομάδα του οποίου έχει αγοράσει χρέος του αμερικανικού Δημοσίου στοιχηματίζοντας ότι η τιμή του θα αυξηθεί εν μέσω ύφεσης.

«Δεν έχουμε άποψη για το πότε, αλλά έχουμε αυτή τη θέση ότι η σύσφιξη της Fed θα προκαλέσει ύφεση», συμπληρώνει ο Σμιθ.

Latest News

Moody’s: Αυξάνει τις προβλέψεις για αθετήσεις πληρωμών

Κατά το πρώτο τρίμηνο, σημειώθηκαν 27 αθετήσεις πληρωμών, έναντι 38 την ίδια περίοδο πέρυσι

Ο Τραμπ δηλώνει απρόθυμος να συνεχίσει να αυξάνει τους δασμούς στην Κίνα - Τι είπε για TikTok

Ο Τραμπ μιλώντας σε δημοσιογράφους υπαινίχθηκε ότι έχουν γίνει προσπάθειες προσέγγισης της Κίνας για συνομιλίες

Το εγκώμιο Πάουελ «έπλεξε» ο Βιλεροούα - «Ένας υποδειγματικός κεντρικός τραπεζίτης»

«Ένας κεντρικός τραπεζίτης πρέπει να λέει την αλήθεια ανεξάρτητα και αυτό έκανε ... Χαιρετίζω τον επαγγελματισμό και το θάρρος του.» είπε ο Βιλερουά

O Τραμπ «απασφάλισε» - Αυξάνει τα τέλη για πλοία κατασκευασμένα στην Κίνα

Ο εμπορικός αντιπρόσωπος σχεδιάζει να χρεώνει τα πλοία για κάθε ταξίδι, όχι για κάθε λιμάνι των ΗΠΑ, μετά από αντίδραση της βιομηχανίας

Έσοδα πάνω από τις προβλέψεις των αναλυτών για το Netflix

Μεγάλες βοήθειες έλαβε το Netflix από τις φθηνές συνδρομές με προβολή διαφημίσεων, όπου αυτές είναι διαθέσιμες -

Κίνηση έκπληξη της Τουρκίας - Αιφνιδιαστική αύξηση επιτοκίων

Η απροσδόκητη κίνηση έρχεται καθώς η Τουρκία αντιμετωπίζει τους δασμούς Τραμπ και αναταραχή από την σύλληψη Ιμάμογλου

Ο πρόεδρος της Renault αποχωρεί από το διοικητικό συμβούλιο της Nissan

Ο πρόεδρος της Renault, Ζαν-Ντομινίκ Σενάρ, θα αποχωρήσει από το διοικητικό συμβούλιο της Nissan, καθώς η εταιρεία αντιμετωπίζει προβλήματα

Στο στόχαστρο ξανά η Google - Η νέα δίκη για μονοπωλιακές πρακτικές

Η απόφαση επιτρέπει στις ΗΠΑ να υποστηρίξουν ότι η Google πρέπει να πουλήσει διαφημιστικά εργαλεία

Κλιμακώνει τον «πόλεμο» με το Χάρβαρντ η Ουάσινγκτον - Στο στόχαστρο οι ξένοι φοιτητές

Το Υπουργείο Εσωτερικής Ασφάλειας - DHS θέλει το Χάρβαρντ να παραδώσει πειθαρχικά αρχεία αλλοδαπών φοιτητών και προσωπικού

Πλήγμα για Hermès - LVMH λόγω δασμών -Αντιδρούν όμως διαφορετικά στον Τραμπ

Η LVMH κατηγορεί την ΕΕ για τους δασμούς και απειλεί με... μετακόμιση - Όχι όμως και η Hermès, που ανακοίνωση αυξήσεις

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![ΙΟΒΕ: Πώς το δημογραφικό υπονομεύει την ανάπτυξη – Τι συμβαίνει στις ελληνικές περιφέρειες [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/dimografiko-600x375.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)