1. Εισαγωγή

Η 15η Αυγούστου ανήκει στις κατά νόμο εξαιρετέες εορτές (υποχρεωτικές αργίες),

• κατά τις οποίες απαγορεύεται η λειτουργία των επιχειρήσεων,

• εκτός εκείνων που λειτουργούν νομίμως κατά τις Κυριακές και εορτές.

Οι υπόλοιπες εξαιρετέες εορτές για τον ιδιωτικό τομέα, όπως ορίζει το άρθρο του ν. 4808/2021 και παρ. 1 άρθρου 193 του ΠΔ 80/2022 «Κώδικας Ατομικού Εργατικού Δικαίου», είναι η Πρωτοχρονιά (1 Ιανουαρίου), τα Θεοφάνια (6 Ιανουαρίου), η 25η Μαρτίου, η Δευτέρα του Πάσχα, η 1η Μαΐου, η 28η Οκτωβρίου, η 25η Δεκεμβρίου και η 26η Δεκεμβρίου.

e-αποδείξεις: Κάλυψη δαπανών με ηλεκτρονικά μέσα πληρωμής

2. Αμοιβή εργαζομένων ιδιωτικού τομέα σε ημέρα υποχρεωτικής αργίας

Για την αμοιβή των εργαζομένων ιδιωτικού τομέα σε ημέρα υποχρεωτικής αργίας συνεπώς και της 15ης Αυγούστου, διακρίνουμε:

2.1. Περίπτωση μη απασχόλησης την 15η Αυγούστου

Σύμφωνα με το άρθρο 2 του ΝΔ 3755/1957, όπως ισχύει μετά την τροποποίηση με το άρθρο 91 του Ν. 4876/2022:

2.1.1. Μισθωτοί που αμείβονται με ημερομίσθιο

Στους μισθωτούς που αμείβονται με ημερομίσθιο και δεν απασχολούνται κατά την 15η Αυγούστου για λόγους που δεν οφείλονται σ’ αυτούς, οφείλεται το συνήθως καταβαλλόμενο ημερομίσθιό τους.

Παράδειγμα

Εργαζόμενος με 5νθήμερο σύστημα και αμειβόμενος με ημερομίσθιο 40€ δεν εργάστηκε την 15η Αυγούστου για τον μήνα Αύγουστο, ενώ εργάστηκε το σύνολο των εργασίμων ημερών του μήνα θα λάβει 27 ημερομίσθια, όσες δηλαδή 31 ημερολογιακές ημέρες μείον 4 Κυριακές = 27 ήτοι 27 χ 40 = 1.080€ επί του ποσού αυτού θα διενεργηθούν οι σχετικές κρατήσεις εισφορών και φόρου.

2.1.2. Μισθωτοί που αμείβονται με μηνιαίο μισθό

Στους μισθωτούς που αμείβονται με μηνιαίο μισθό και δεν απασχολούνται την 15η Αυγούστου, δεν οφείλεται τίποτε πέραν του μηνιαίου μισθού τους.

Παράδειγμα

Εργαζόμενος με 5νθήμερο σύστημα και αμειβόμενος με μηνιαίο μισθό 1.000€ δεν εργάστηκε την 15η Αυγούστου για τον μήνα Αύγουστο, ενώ εργάστηκε το σύνολο των εργασίμων ημερών του μήνα θα λάβει τον συνήθη μισθό των 1.000€ επί του ποσού αυτού θα διενεργηθούν οι σχετικές κρατήσεις εισφορών και φόρου.

2.2. Περίπτωση απασχόλησης την 15η Αυγούστου

2.2.1. Μισθωτοί που αμείβονται με ημερομίσθιο

Σε όσους μισθωτούς αμείβονται με ημερομίσθιο, το κανονικό τους ημερομίσθιο (τόσα ωρομίσθια όσες ώρες απασχολήθηκαν) και προσαύξηση 75% που υπολογίζεται επί του νομίμου ωρομισθίου τους, επί όσες ώρες απασχολήθηκαν.

Παράδειγμα

Εργαζόμενος με 5νθήμερο σύστημα και αμειβόμενος με ημερομίσθιο 40€ εργάστηκε την 15η Αυγούστου για 8 ώρες, και για τον μήνα Αύγουστο, εργάστηκε το σύνολο των εργασίμων ημερών του μήνα θα λάβει 27 ημερομίσθια, όσες δηλαδή 31 ημερολογιακές ημέρες μείον 4 Κυριακές πλέον την προσαύξηση του 75% επί των 8 ωρομισθίων των νομίμων του αποδοχών που ανέρχονται σε 34,84€ την ημέρα, έχουμε:

επί του ποσού αυτού θα διενεργηθούν οι σχετικές κρατήσεις εισφορών και φόρου.

2.2.2. Μισθωτοί που αμείβονται με μηνιαίο μισθό

Σε όσους μισθωτούς αμείβονται με μηνιαίο μισθό, διακρίνουμε:

2.2.2.1. Επιχειρήσεις που λειτουργούν νομίμως κατά τις Κυριακές και τις λοιπές εκ του νόμου αργίες

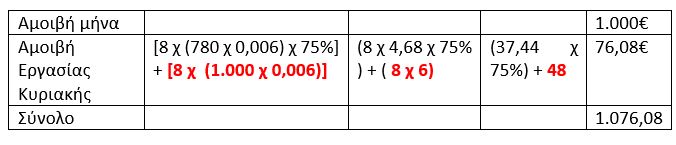

Αν μεν πρόκειται για επιχειρήσεις που λειτουργούν νομίμως κατά τις Κυριακές και τις λοιπές εκ του νόμου αργίες, οφείλεται μόνον προσαύξηση 75% επί του νομίμου ωρομισθίου τους, για όσες ώρες απασχοληθούν, διότι η αμοιβή τους για την απασχόληση κατά την αργία της 15ης Αυγούστου θεωρείται ότι περιλαμβάνεται στον μηνιαίο μισθό τους,

Παράδειγμα

Εργαζόμενος με 5νθήμερο σύστημα και αμειβόμενος με μηνιαίο μισθό 1.000€ εργάστηκε την 15η Αυγούστου για 8 ώρες, και για τον μήνα Αύγουστο, εργάστηκε το σύνολο των εργασίμων ημερών του μήνα θα λάβει τον συνήθη μισθό πλέον την προσαύξηση του 75% επί των 8 ωρομισθίων των νομίμων του αποδοχών που ανέρχονται σε 780€ τον μήνα, έχουμε:

επί του ποσού αυτού θα διενεργηθούν οι σχετικές κρατήσεις εισφορών και φόρου.

2.2.2.2. Επιχειρήσεις που αργούν κατά τις Κυριακές και τις λοιπές εκ του νόμου αργίες

Αν πρόκειται για επιχειρήσεις που αργούν κατά τις Κυριακές και ημέρες αργίας και εκτάκτως θα λειτουργήσουν την 15η Αυγούστου, οφείλεται, εκτός από την προσαύξηση 75% επί του νομίμου ωρομισθίου τους για όσες ώρες απασχοληθούν, και τόσα ωρομίσθια, όσες είναι οι ώρες απασχολήσεως.

Παράδειγμα

Εργαζόμενος με 5νθήμερο σύστημα και αμειβόμενος με μηνιαίο μισθό 1.000€ εργάστηκε την 15η Αυγούστου για 8 ώρες, και για τον μήνα Αύγουστο, εργάστηκε το σύνολο των εργασίμων ημερών του μήνα θα λάβει τον συνήθη μισθό πλέον την προσαύξηση του 75% επί των 8 ωρομισθίων των νομίμων του αποδοχών που ανέρχονται σε 780€ τον μήνα, έχουμε:

επί του ποσού αυτού θα διενεργηθούν οι σχετικές κρατήσεις εισφορών και φόρου.

3. Πότε είναι επιτρεπτή η απασχόληση κατά Κυριακή και αργίες

Σχετικά ρυθμίζει το άρθρο 63 του Ν. 4808/21 με το οποίο αναδιαμορφώνεται η παρ. 1 του άρθρου 7 του Β.Δ. 748/66.

Εξαιρέσεις από την υποχρεωτική ανάπαυση κατά την Κυριακή και τις ημέρες αργίας η παρ. 1 διαμορφώνεται ως εξής:

«1. Αι διατάξεις περί υποχρεωτικής αναπαύσεως καθ’ ημέραν Κυριακήν και ημέρας αργίας, δεν εφαρμόζονται επί μισθωτών απασχολουμένων εις επιχειρήσεις, εκμεταλλεύσεις, υπηρεσίας και εργασίας εν γένει:

α) Μεταφοράς προσώπων ή πραγμάτων παντός είδους, ως και των μετ’ αυτών συνδεομένων εργασιών αποστολής, πρακτορεύσεως, φορτώσεως και εκφορτώσεως, καθώς και ταχυδρομικών υπηρεσιών (υπηρεσίες courier).

β) Επισκευής και συντηρήσεως μεταφορικών μέσων ως και των αντιστοίχων τμημάτων βιομηχανικών κατασκευής μεταφορικών μέσων ξηράς, θαλάσσης ή αέρος, συνεργείων συγκολλήσεως ελαστικών (βουλκανιζατέρ), πρατηρίων διανομής πετρελαιοειδών και ελαίων δι’ αυτοκίνητα και χώρων σταθμεύσεως αυτοκινήτων (γκαράζ), εξαιρέσει των εργασιών πλυσίματος και γρασαρίσματος.

γ) Παραγωγής μετασχηματισμού και διανομής ηλεκτρικού ρεύματος, ύδατος, φωταερίου, ατμού ή ατομικής ενεργείας.

δ) Τηλεπικοινωνιών, ραδιοφωνίας, τηλεοράσεως και λήψεως κινηματογραφικών ταινιών.

ε) Δημοσίων και Ψυχαγωγικών θεαμάτων και κέντρων διασκεδάσεως, δημοσίων παιγνίων και των μετ’ αυτών συνδεομένων εργασιών, πρακτορείων λαχείων, πρακτορείων εφημερίδων, παντός είδους εκθέσεων, μουσείων ως και επί συναυλιών, αθλητικών αγώνων, ιπποδρομιών, αθλητικών σωματείων, γραφείων ταξιδίων και Λεσχών παντός είδους.

στ) Εστιατορίων, ζαχαροπλαστείων, μπαρ, καφενείων, γαλακτοπωλείων, κυλικείων και συναφών καταστημάτων.

ζ) Ανθοπωλείων.

η) Λουτρών.

θ) Ξενοδοχείων.

ι) Ιατρείων, κλινικών, νοσοκομείων και υγειονομικών ιδρυμάτων εν γένει, ως και ιατρών και υγειονομικών εν γένει υπαλλήλων, καθώς και δραστηριοτήτων παραγωγής υγειονομικών ειδών ή νοσηλευτικών υλικών.

ια) Γραφείων Κηδειών, νεκροταφείων και νεκροτομείων.

ιβ) Περιπτέρων και των τούτοις εξομοιουμένων καταστημάτων κατά τας διατάξεις του α.ν. 1424/1949 και ν. 2805/1954, πεταλωτηρίων, φωτογραφείων και στιλβωτηρίων.

ιγ) Αμιγών καταστημάτων λιανικής πωλήσεως ξηρών καρπών.

ιδ) Μη ημερησίων εφημερίδων και περιοδικών. ιε) Κέντρων διανομής εμπορευμάτων προς καταστήματα λιανικής πωλήσεως. Για την εκτέλεση παράδοσης αγαθών στους καταναλωτές που έχουν παραγγελθεί εξ αποστάσεως, τηλεφωνικά ή από ηλεκτρονικό κατάστημα υπεραγορών (super market) και κάθε άλλου εμπορικού καταστήματος, ως κέντρο διανομής και παράδοσης θεωρούνται και το φυσικό κατάστημα λιανικής πώλησης και οι αποθήκες του.

ιστ) Παραγωγής, αποθήκευσης, μεταφοράς και διανομής προς νοσηλευτικά ιδρύματα φαρμάκων και παραϊατρικού υλικού.

ιζ) Εφοδιαστικής αλυσίδας («logistics»), ιδίως, παραλαβής, αποθήκευσης, συλλογής και διανομής εμπορευμάτων, όπως και επισκευής και συντήρησης περονοφόρων και ανυψωτικών μηχανημάτων.

ιη) Κέντρων κοινών υπηρεσιών («shared services centers») ομίλων επιχειρήσεων, ιδίως, στους τομείς της λογιστικής, του ανθρώπινου δυναμικού, της μισθοδοσίας, των Η/Υ (ΙΤ), της κανονιστικής συμμόρφωσης, των προμηθειών και άλλων.

ιθ) Κέντρων δεδομένων («data centers») και εν γένει μηχανογραφικών κέντρων ομίλων επιχειρήσεων,

κ) Ψηφιοποίησης έγχαρτου αρχείου.

κα) Παροχής υπηρεσιών τηλεφωνικού κέντρου εξυπηρέτησης και τεχνικής υποστήριξης πελατών.

κβ) Παραγωγής έτοιμου σκυροδέματος και λατομείων, εξόρυξης ορυκτών και μεταλλευτικών δραστηριοτήτων. κγ) Φύλαξης (security).

κδ) Πρακτικής εκπαίδευσης υποψηφίων οδηγών.».

Στην παρ. 3 του άρθρου 9 του β.δ. 748/1966, οι περ. β’ και δ’ τροποποιούνται, προστίθενται περ. η’ έως και ια’ και η παρ. 3 διαμορφώνεται ως εξής:

4. Αργία και ετήσια άδεια

Το άρθρο 2 παρ. 3 του AN 539/45 ορίζει ότι δεν περιλαμβάνονται στην ετησία άδεια μετ’ αποδοχών οι επίσημες ή κατ’ έθιμο εορτάσιμες ημέρες. Συνεπώς, για όσους μισθωτούς απουσιάζουν με άδεια την 15η Αυγούστου, η ημέρα αυτή δεν υπολογίζεται στις (εργάσιμες) ημέρες της αδείας, προσαυξάνεται δηλαδή η άδειά τους κατά μία εργάσιμη ημέρα.

Ο μη συνυπολογισμός της 15ης Αυγούστου ισχύει και για τις επιχειρήσεις συνεχούς λειτουργίας (επιτρεπτή απασχόληση κατά Κυριακή και αργίες), εφόσον κατά το πρόγραμμα εργασίας η ημέρα είναι μη εργάσιμη.

Παράδειγμα

Έστω μισθωτός απασχολούμενος με 5νθήμερο σύστημα δικαιούται 22 ημέρες αδείας (3 έτος και μετά) αιτήθηκε και έλαβε το 10ήμερο τμήμα της αδείας του με ημερομηνία έναρξης την Δευτέρα 7 Αυγούστου 2023 η τελευταία ημέρα αδείας θα είναι η Δευτέρα 21 Αυγούστου 2023 δηλαδή θα επιστρέψει στην εργασία την Τρίτη 22.8.2023.

Ο Παλαιολόγος Ι Λιάζος είναι Οικονομολόγος – Σύμβουλος Εργασιακών & Ασφαλιστικών

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας