Η νέα εγκύκλιος Ε.2051/2023 του Διοικητή της Α.Α.Δ.Ε. η οποία εκδόθηκε σε συνέχεια της εγκυκλίου Ε.2180/2021 αναφορικά με τα πρόστιμα που προβλέπονται από τις διατάξεις του άρθρου 54ΣΤ του Ν.4987/2022 (Κώδικας Φορολογικής Διαδικασίας) και αφορούν παραβάσεις παραβίασης ή παραποίησης ή επέμβασης στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών (Φ.Η.Μ.), καθώς και έκδοσης στοιχείων λιανικής πώλησης από Φ.Η.Μ., ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές, παρείχε διευκρινίσεις για την εφαρμογή των σχετικών διατάξεων.

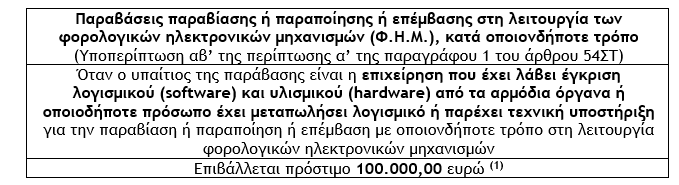

Επειδή όμως, με αφορμή την ανωτέρω εγκύκλιο, ειπώθηκαν και γράφτηκαν πολλά, αλλά μόνο για το πρόστιμο ύψους 100.000,00 ευρώ που επιβάλλεται στις επιχειρήσεις που έχουν λάβει έγκριση λογισμικού (software) και υλισμικού (hardware) από τα αρμόδια όργανα ή οποιοδήποτε πρόσωπο έχει μεταπωλήσει λογισμικό ή παρέχει τεχνική υποστήριξη για την παραβίαση ή παραποίηση ή επέμβαση με οποιονδήποτε τρόπο στη λειτουργία φορολογικών ηλεκτρονικών μηχανισμών, θα προσπαθήσω, όσο πιο απλά μπορώ, να περιγράψω το σύνολο των διοικητικών κυρώσεων (προστίμων) που αφορούν τους Φ.Η.Μ. Εξυπακούεται ότι, τα υπόλοιπα άρθρα για τα τεκμήρια θα συνεχίσουν να δημοσιεύονται.

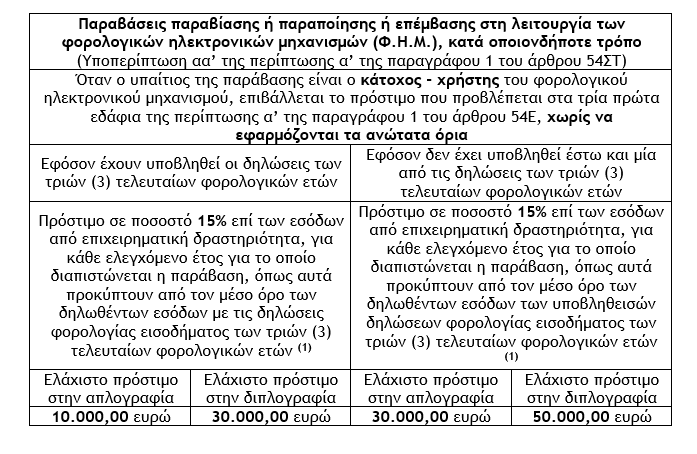

1. Παραβίαση ή παραποίηση ή επέμβαση στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών (Φ.Η.Μ.), κατά οποιονδήποτε τρόπο, (υπαίτιος κάτοχος – χρήστης)

(1) Στα τρία (3) έτη δεν συμπεριλαμβάνεται εκείνο για το οποίο δεν έχει παρέλθει η προθεσμία υποβολής της οικείας δήλωσης φορολογίας εισοδήματος.

Επισήμανση : Για τις ανωτέρω παραβάσεις επιβάλλεται ένα πρόστιμο, ανά ελεγχόμενο έτος, για το οποίο διαπιστώνονται οι εν λόγω παραβάσεις ανεξάρτητα από το πλήθος των Φ.Η.Μ. που έχει παραβιάσει ή παραποιήσει ή επέμβει ο κάτοχος- χρήστης αυτού. Η παράβαση καταλογίζεται στο έτος που ανάγεται ο έλεγχος και το οποίο αφορά η παραβίαση ή η παραποίηση ή κατά οποιονδήποτε τρόπο επέμβαση στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών, υπό την προϋπόθεση ότι η διαπίστωση λαμβάνει χώρα από την 1.8.2020 και εντεύθεν, (σχετική η εγκύκλιος Ε.2180/2021).

Παράδειγμα

Έστω ότι το έτος 2023 διενεργείται έλεγχος σε επιχείρηση η οποία τηρεί το διπλογραφικό λογιστικό σύστημα, για τα φορολογικά έτη 2018, 2019 και 2020. Η επιχείρηση διαθέτει στην κατοχή της πέντε (5) φορολογικούς ηλεκτρονικούς μηχανισμούς (Φ.Η.Μ.) και ο κάτοχος αυτών επενέβη στη λειτουργία των δύο (2) εξ αυτών, κατά τα φορολογικά έτη 2018 και 2019. Τα ακαθάριστα έσοδα αυτής, τα τελευταία τρία (3) φορολογικά έτη ανέρχονται στο ποσό των 3.950.000,00 ευρώ. Συνεπώς, ο μέσος όρος των δηλωθέντων εσόδων της σύμφωνα με τις δηλώσεις φορολογίας εισοδήματος ανέρχεται στο ποσό του 1.316.666,67 ευρώ. Καθόσον η διαπίστωση των εν λόγω παραβάσεων έλαβε χώρα σε ημερομηνία μεταγενέστερη της 1.8.2020, επιβάλλεται ένα πρόστιμο για κάθε έτος διάπραξής τους.

2. Παραβίαση ή παραποίηση ή επέμβαση στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών (Φ.Η.Μ.), κατά οποιονδήποτε τρόπο, (υπαίτιος επιχείρηση που έχει λάβει έγκριση λογισμικού (software) και υλισμικού (hardware) από τα αρμόδια όργανα ή οποιοδήποτε πρόσωπο έχει μεταπωλήσει λογισμικό ή παρέχει τεχνική υποστήριξη για την παραβίαση ή παραποίηση ή επέμβαση με οποιονδήποτε τρόπο στη λειτουργία φορολογικών ηλεκτρονικών μηχανισμών)

(1) Το πρόστιμο επιβάλλεται για κάθε ελεγχόμενο έτος για το οποίο διαπιστώνονται οι εν λόγω παραβάσεις. Για τη σχέση της υποπερίπτωσης αβ’ της περίπτωσης α’ της παραγράφου 1 του άρθρου 54ΣΤ του Ν.4987/2022 ως προς το άρθρο 60 του ίδιου νόμου έχουν παρασχεθεί διευκρινήσεις με την εγκύκλιο Ε.2176/8.9.2021, (σχετικό το άρθρο μου https://www.ot.gr/2021/09/14/apopseis/experts/synergeia-sti-diapraksi-paravasis-tou-kodika-forologikis-diadikasias-a-meros/).

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)