Η Ινδία έχει χάσει τη μαγεία της για την Walt Disney. Ο αμερικανικός κολοσσός θέλει να αναζωογονήσει την επιχείρηση που απέκτησε το 2019 μέσω της απόκτησης περιουσιακών στοιχείων ψυχαγωγίας από την Fox. Δεν είναι περίεργο, τα τελευταία κέρδη από την εταιρεία των 168 δισεκατομμυρίων δολαρίων δείχνουν ότι ξαφνικά δεν είναι και πρώτη στην αναδυόμενη αγορά. Ακόμα κι αν το αφεντικό Μπομπ Άιγκερ μπορεί να βρει έναν αγοραστή ή έναν συνεργάτη κοινοπραξίας, το Μαγικό Βασίλειο δεν θα πετύχει το παραμυθένιο τέλος που θέλει.

Αφού ανακοίνωσε ότι τα τηλεοπτικά περιουσιακά στοιχεία δεν θεωρούνται βασικά νωρίτερα φέτος, ο Άιγκερ ουσιαστικά τοποθέτησε πινακίδα «προς πώληση» στα κεντρικά γραφεία της Disney στη Βομβάη. Η δραστηριότητά της στην Ινδία είναι μεγάλη στην τηλεόραση και έχει χάσει γρήγορα την ηγετική της θέση στο premium streaming όπου ανταγωνιζόταν το Netflix και την Amazon, και τώρα βρίσκεται απέναντι στην τηλεοπτική TV18 του Μουκές Αμπάνι και την εφαρμογή της JioCinema.

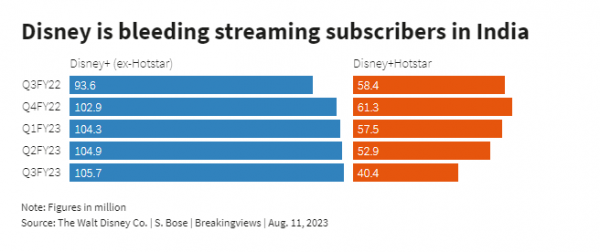

Η αρνητική στροφή στην ψηφιακή πορεία της αμερικανικής εταιρείας ήταν εν μέρει δική της επιλογή. Επέτρεψε στον εαυτό της να ξεπεράσει την προσφορά πέρυσι, παραδίδοντας τα δικαιώματα ροής για το κρίκετ της Ινδικής Premier League έως το 2027 στον Αμπάνι. Και τον Απρίλιο, η JioCinema υπέγραψε συμφωνία για την παραλαβή περιεχομένου υψηλής ποιότητας από το HBO, το οποίο προβαλόταν προηγουμένως η Disney. Οι συνδρομητές στην εφαρμογή Disney+ Hotstar, η οποία καλύπτει την Ινδία, μειώθηκαν κατακόρυφα 30% στα 40,4 εκατομμύρια μέσα στους έξι μήνες έως την 1η Ιουλίου, σύμφωνα με τα κέρδη που δημοσιεύθηκαν την Τετάρτη. Τα μέσα έσοδα ανά χρήστη παραμένουν σταθερά στα 0,59 σεντς, αλλά η συγκρίσιμη δραστηριότητα στις Ηνωμένες Πολιτείες και τον Καναδά παράγει $7,31 ανά χρήστη.

Η “αιμορραγία” συνδρομητών της Disney στην Ινδία

Αριστερά Disney+ χωρίς Hotstar, Δεξιά Disney+Hotstar. Σε εκατομμύρια θεατές

Η ταχεία μετατόπιση των εσόδων από διαφημίσεις στο διαδίκτυο αποτελεί απειλή και για τις βασικές τηλεοπτικές της δραστηριότητες. Εδώ η Disney κατέχει τα κορυφαία κανάλια σε πέντε από τις επτά μεγάλες γλωσσικές αγορές σε μια χώρα με 210 εκατομμύρια νοικοκυριά τηλεθεατών, σύμφωνα με στοιχεία από έναν τοπικό φορέα της βιομηχανίας. Ο συνδυασμός της αλλαγής των προτιμήσεων προβολής και του συντηρητισμού της ίδιας της Disney στη ροή βάζει τη Disney India σε αδύναμο σημείο.

Ένα ιδανικό αποτέλεσμα θα ήταν η συγχώνευση με έναν τοπικό ανταγωνιστή. Η ινδική επιχείρηση αποτιμήθηκε στα 14 δισεκατομμύρια δολάρια την εποχή της συμφωνίας με την Fox, σύμφωνα με κάποιον που γνωρίζει τη συναλλαγή. Η Disney θα ήταν τυχερή να πάρει έστω και ένα μικρό κλάσμα από αυτό, με τις εκτιμήσεις της βιομηχανίας και των αναλυτών να κυμαίνονται από 11 δισεκατομμύρια δολάρια έως και 1 δισεκατομμύριο δολάρια. Είναι μια καλή στρατηγική εφαρμογή για το Viacom18, το οποίο είναι μέρος της αυτοκρατορίας του Αμπάνι, αλλά ο μεγιστάνας που ενδιαφερόταν στο παρελθόν για τη μονάδα συνήθως αποφεύγει τις μεγάλες συγχωνεύσεις και εξαγορές ή σταχυολογεί επιλεκτικά τα κομμάτια των επιχειρήσεων που επιθυμεί. Την Πέμπτη το δικαστήριο εταιρικού δικαίου της Ινδίας ενέκρινε τελικά τη συγχώνευση του γίγαντα της τηλεοπτικής ψυχαγωγίας Zee με την τοπική μονάδα της Sony. Η Disney μπορεί να είναι σε θέση να γράψει ένα νέο σενάριο στην Ινδία, αλλά δεν θα είναι υπερπαραγωγή.

REUTERS BREAKINGVIEWS

Latest News

Γιατί ο Σι έχει πιο δυνατό χαρτί στο πόκερ με τον Τραμπ

Ο Λευκός Οίκος έχει υπολογίσει λάθος την ισορροπία δυνάμεων στον δασμολογικό του πόλεμο με την Κίνα

Το χάος των δασμών αφήνει το σημάδι του στο κόστος του αμερικανικού χρέους

Το σενάριο που πρέπει να εξετάσουν οι επενδυτές και ο θείος Σαμ

Γιατί η ΕΚΤ πρέπει να μειώσει επιθετικά τα επιτόκια στις 17 Απριλίου

Πριν από τους δασμούς, η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ είχε αποφύγει τη δέσμευση για μείωση του βασικού επιτοκίου

Η βεβαιότητα της... αβεβαιότητας - Τι συμβαίνει με αγορές και δασμούς

Οι συνέπειες μιας κίνησης όπως αυτή του Τραμπ είναι εξαιρετικά δύσκολο να προβλεφθούν

Τώρα είναι η ώρα για μια τολμηρή νέα σχέση Ηνωμένου Βασιλείου-ΕΕ

Η Βρετανία και η ΕΕ, φυσικά, έχουν μια οδυνηρή πρόσφατη ιστορία, που άφησε τραύματα

Ένας «Κορλεόνε» στον Λευκό Οίκο - Οι μαφιόζικες τακτικές του Τραμπ

Ο πρόεδρος των ΗΠΑ ανακαλύπτει ότι είναι πιο εύκολο να κλονίσει μια δικηγορική εταιρεία παρά να αναδιαμορφώσει το διεθνές εμπορικό σύστημα

Γιατί θέλω οι μετοχές να χορέψουν ξανά σαν τον Νουρέγιεφ

Άλλα χρηματιστήρια έχουν καλύτερη απόδοση, αλλά κοιτάζω μια ευκαιρία να πουλήσω

Ψεύτικη σοκολάτα vs φυτικά μπιφτέκια, σημειώσατε 1

Η Lindt υποστηρίζει μια πρωτοεμφανιζόμενη εταιρεία που καλλιεργεί κακάο σε ένα εργαστήριο, με λίγα μόνο κύτταρα

![Μετακόμιση: Ποια είναι τα κίνητρα και τα κριτήρια των Ελλήνων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_metakomisi-600x352.png)