«Άνοιξε» και πάλι η…ψαλίδα μεταξύ επιτοκίων δανείων και καταθέσεων, κάτι το οποίο καθιστά πιο ακριβό το κόστος χρήματος για τους πολίτες, αλλά ανεβάζει τα έσοδα των τραπεζών από τόκους.

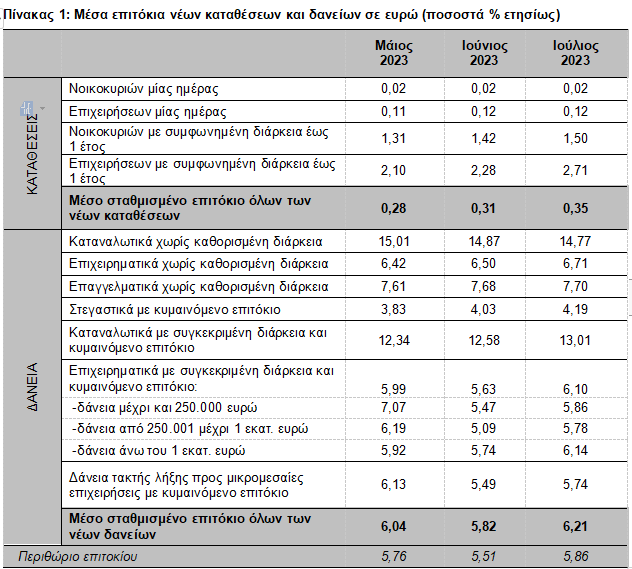

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, τον Ιούλιο του 2023, τα μέσα σταθμισμένα επιτόκια των νέων καταθέσεων και νέων δανείων αυξήθηκαν στο 0,35% και 6,21% αντίστοιχα. Ως εκ τούτου, το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων αυξήθηκε στις 5,86 εκατοστιαίες μονάδες.

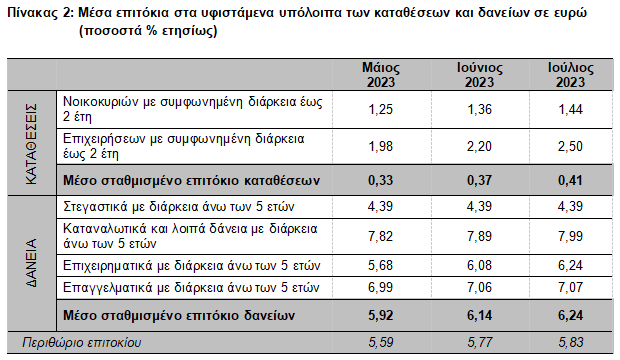

Τον Ιούλιο του 2023, τα μέσα σταθμισμένα επιτόκια του συνόλου των υφιστάμενων καταθέσεων και δανείων αυξήθηκαν στο 0,41% και 6,24% αντίστοιχα.

Το περιθώριο επιτοκίου μεταξύ των υφιστάμενων καταθέσεων και δανείων αυξήθηκε στις 5,83 εκατοστιαίες μονάδες.

ΕΚΤ: Το παρασκήνιο της απόφασης για τα επιτόκια – Διαφωνίες και ομερτά

Νέες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων αυξήθηκε κατά 4 μονάδες βάσης, σε σχέση με τον προηγούμενο μήνα, και διαμορφώθηκε στο 0,35%.

Ειδικότερα, τα μέσα επιτόκια των καταθέσεων μίας ημέρας από νοικοκυριά και επιχειρήσεις παρέμειναν αμετάβλητα στο 0,02% και 0,12% αντίστοιχα.

Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά αυξήθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 1,50%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 43 μονάδες βάσης και διαμορφώθηκε στο 2,71%.

Νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις αυξήθηκε κατά 39 μονάδες βάσης και διαμορφώθηκε στο 6,21%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και υπεραναλήψεις από τρεχούμενους λογαριασμούς) μειώθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 14,77%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 43 μονάδες βάσης και διαμορφώθηκε στο 13,01%. Το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο αυξήθηκε κατά 16 μονάδες βάσης και διαμορφώθηκε στο 4,19%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια αυξήθηκε κατά 21 μονάδες βάσης στο 6,71%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 7,70%.

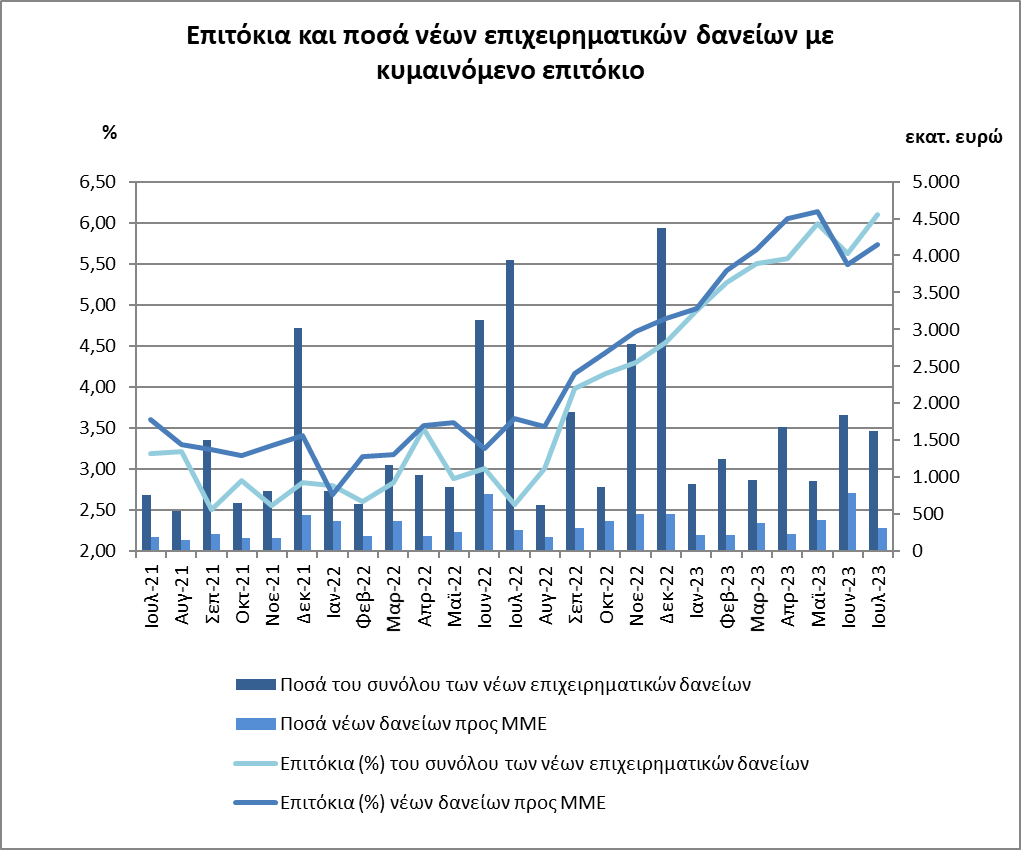

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 47 μονάδες βάσης, τον Ιούλιο του 2023, και διαμορφώθηκε στο 6,10%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) αυξήθηκε κατά 25 μονάδες βάσης και διαμορφώθηκε στο 5,74%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ αυξήθηκε κατά 39 μονάδες βάσης και διαμορφώθηκε στο 5,86%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ αυξήθηκε κατά 69 μονάδες βάσης και διαμορφώθηκε στο 5,78% και για δάνεια άνω του 1 εκατ. ευρώ αυξήθηκε κατά 40 μονάδες βάσης στο 6,14%.

Υφιστάμενες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) αυξήθηκε κατά 4 μονάδες βάσης και διαμορφώθηκε στο 0,41%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά αυξήθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 1,44%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 30 μονάδες βάσης και διαμορφώθηκε στο 2,50%.

Υφιστάμενα Δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων αυξήθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 6,24%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε αμετάβλητο στο 4,39%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα αυξήθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 7,99%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών αυξήθηκε κατά 16 μονάδες βάσης στο 6,24%, ενώ το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 7,07%.

Latest News

ΤΜΕΔΕ: Νέα δεδομένα για τις εξειδικευμένες ανταποδοτικές ασφαλιστικές καλύψεις

«Ενισχύουμε τις ανταποδοτικές καλύψεις των μελών, με ένα και μόνο στόχο, να είμαστε δίπλα τους οποτεδήποτε το χρειαστούν», τονίζει ο Πρόεδρος του ΤΜΕΔΕ

«Ταύρος» για τις ελληνικές τράπεζες η UBS - Βλέπει περιθώριο ανόδου έως 30%

Παραμένει θετική στις ελληνικές τράπεζες η UBS, που «συνωστίστηκαν» οι επενδυτές

ΕΤΕπ: Δάνειο 95 εκατ. ευρώ για φοιτητικές εστίες στο Πανεπιστήμιο Κρήτης

Η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) συγχρηματοδοτεί με δάνειο ύψους €95 εκατ. την κατασκευή και λειτουργία φοιτητικών εστιών και νέων ακαδημαϊκών εγκαταστάσεων στο Πανεπιστήμιο Κρήτης

Mega deal στον τουρισμό - Η Sani/Ikos εξαγοράζει 3 ξενοδοχεία της Goldman για 400 εκατ.

Η Sani/Ikos είχε είχε αποκτήσει πριν μερικά χρόνια η Goldman Sacs από τον ξενοδοχειακό όμιλο Γρηγοριάδη

Intralot: Επέκταση για την αποπληρωμή ομολογιακού 100 εκατ.

Τι ανακοίνωση η εισηγμένη εταιρεία

Το comeback της ΑΒ Βασιλόπουλος: Η εξαγορά στη Μήλο και η επέκταση στη Β. Ελλάδα

Αποδίδει το πλάνο λειτουργικού μετασχηματισμού της ΑΒ Βασιλόπουλος – Οι τρεις κινήσεις απέναντι στον ανταγωνισμό - Πού ανοίγουν νέα καταστήματα

Σε διπλάσια παραγωγή στοχεύουν τα Θερμοκήπια Ξάνθης - Οι νέες εγκαταστάσεις και η συνεργασία με ΑΒ

Τι ανέφερε ο επικεφαλής της Θερμοκήπια Ξάνθης σε δημοσιογράφους - Τα σχέδια για την παραγωγή και το χαρτοφυλάκιο προϊόντων

Ο Δ. Κουτσολιούτσος στρέφεται κατά στελεχών της Folli Follie – Τι υποστηρίζει

Ο Δ. Κουτσολιούτσος συντηρεί τη διαμάχη με την παρούσα διοίκηση – Πώς αντιδρά η πλευρά Σάμιου – Το κρίσιμο ορόσημο της 9ης Απριλίου

Γκάζι από Vivartia στο street food - Έπεσαν οι υπογραφές για το 60% της Jackaroo

Μετά την πώληση της Μπάρμπα Στάθης η Vivartia εξαγοράζει το 60% της Jackaroo – Πού στοχεύει με τα ελληνικά… KFC

Γ. Μασούτης στον ΟΤ: «Η εξαγορά της Κρητικός θα ολοκληρωθεί έως τις αρχές του 2026»

Τι αναφέρει ο Γιάννης Μασούτης στον ΟΤ για τη συμφωνία με την ΑΝΕΔΗΚ Κρητικός

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![Ξενοδοχεία: «Τσίμπησαν» οι τιμές το 2024 – Πόσο κόστισε η διανυκτέρευση [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/03/hotels-90x90.jpg)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)

![Φρούτα και λαχανικά: Μείωση των εισαγωγών κατά 2,89% το α’ τρίμηνο του 2025 [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/04/ot_potatoes_onions-2-600x352.png)