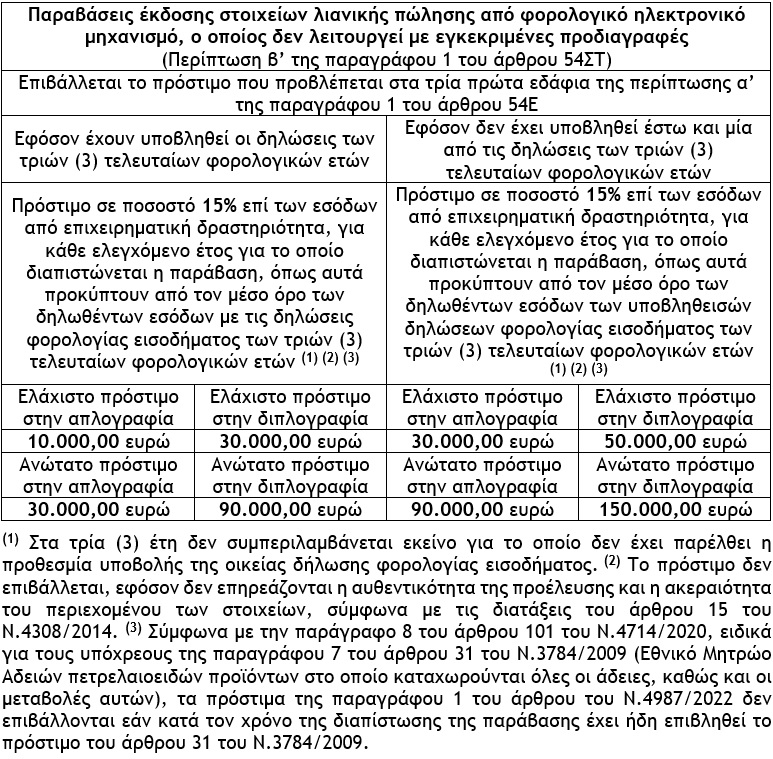

- Έκδοση στοιχείων λιανικής πώλησης από φορολογικό ηλεκτρονικό μηχανισμό, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές

Παράδειγμα

Έστω ότι τον Δεκέμβριο του 2023 διενεργείται έλεγχος σε επιχείρηση, η οποία τηρεί το απλογραφικό λογιστικό σύστημα, για τα φορολογικά έτη 2018, 2019 και 2020. Η επιχείρηση διαθέτει στην κατοχή της 2 φορολογικούς ηλεκτρονικούς μηχανισμούς (Φ.Η.Μ.) και ο κάτοχος αυτών εξέδωσε στοιχεία λιανικής πώλησης από τον ένα εξ’ αυτών ο οποίος δεν λειτουργούσε με εγκεκριμένες προδιαγραφές, κατά τα φορολογικά έτη 2018 και 2019.

Επειδή η διαπίστωση των εν λόγω παραβάσεων έλαβε χώρα σε ημερομηνία μεταγενέστερη της 1.8.2020, θα επιβληθεί ένα πρόστιμο για κάθε έτος διάπραξής τους, ως ακολούθως:

Επισημάνσεις

i) Στο Παράρτημα Α’ του N.4308/2014 διευκρινίζεται ότι με τον όρο «ακεραιότητα του περιεχομένου λογιστικού στοιχείου» νοείται ότι το περιεχόμενο ενός λογιστικού στοιχείου δεν έχει αλλοιωθεί σε σχέση με ότι απαιτείται από τον ως άνω νόμο ή με ότι καθορίσθηκε από τον εκδότη του ενώ με τον όρο «αυθεντικότητα προέλευσης λογιστικού στοιχείου» νοείται η διασφάλιση της ταυτότητας του προμηθευτή ή του εκδότη του τιμολογίου.

ii) Με το υπ’ αριθ. πρωτ. ΔΕΛ Β 1103271 ΕΞ 2015/30.7.2015 έγγραφο αναφορικά με την διαδικασία ελέγχου Φ.Η.Μ. και της ακεραιότητας των εκδιδόμενων στοιχείων, έχει διευκρινιστεί ότι :

a) Το περιεχόμενο του ηλεκτρονικού αρχείου της ΠΑΗΧΣ («…_ b.txt») πρέπει να ταυτίζεται με τη Συμβολοσειρά Σήμανσης, η οποία αναγράφεται επί του ελεγχόμενου στοιχείου.

b) Το παραγόμενο αρχείο a.txt συγκρίνεται σε κάθε περίπτωση με το αντίστοιχο αρχείο e.txt και τα πεδία των δύο αρχείων πρέπει να ταυτίζονται.

Κατά συνέπεια η έκδοση και η εκτύπωση παραστατικών (αποδείξεων λιανικών συναλλαγών) χωρίς τη δημιουργία αντίστοιχων αρχείων a.txt, b.txt, e.txt καθιστά αδύνατες τις ως άνω συγκρίσεις και την διασφάλιση της ακεραιότητας των εκδιδόμενων στοιχείων και κατά συνέπεια επιβάλλονται οι κυρώσεις που προβλέπονται στα τρία πρώτα εδάφια της περίπτωσης α’ της παραγράφου 1 του άρθρου 54Ε του Ν.4987/2022.

Γιώργος Α. Κορομηλάς, Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)