Η εκτίμηση του κινδύνου αθέτησης ή μη πληρωμής ή μη τήρησης δανειακών υποχρεώσεων από μια μικρομεσαία επιχείρηση (ΜΜΕ) εξακολουθεί να αποτελεί θέμα μείζονος ανησυχίας τόσο για τους επαγγελματίες του χώρου όσο και για τους ερευνητές.

Μετά τη χρηματοπιστωτική κρίση του 2008 με την κορύφωση των χρεοκοπιών που έπληξαν όλες τις χώρες του ΟΟΣΑ, όλες οι εταιρείες σε διαφορετικούς τομείς δραστηριότητας έχουν επηρεαστεί από τον κίνδυνο εξαφάνισης. Ενώ η πτώχευση μεγάλων βιομηχανικών ομίλων αποτελεί το πιο ορατό μέρος αυτού του φαινομένου, κάθε χρόνο εξαφανίζονται πολλές χιλιάδες ΜΜΕ και, μαζί με αυτές, δεκάδες θέσεις εργασίας.

Το παράδειγμα της Τράπεζας της Γαλλίας

Η Τράπεζα της Γαλλίας αξιολογεί τη χρηματοπιστωτική σταθερότητα περισσότερων από 300.000 ΜΜΕ κάθε χρόνο. Μια καλή βαθμολογία (rating) καθησυχάζει τράπεζες, προμηθευτές, πελάτες, ασφαλιστές και τοπική αυτοδιοίκηση. Αντίθετα, μια κακή βαθμολογία μπορεί να θέσει σε κίνδυνο ένα συμβόλαιο ή τη λήψη ενός δανείου. Η βαθμολογία των επιχειρήσεων είναι μια ιστορική δραστηριότητα της Τράπεζας της Γαλλίας που ξεκίνησε το 1982.

Πρόκειται για μια εκτίμηση της ικανότητας μιας επιχείρησης που εδρεύει στη Γαλλία να τηρεί τις χρηματοοικονομικές δεσμεύσεις της σε διάστημα ενός έως τριών ετών. Η βαθμολογία που προσφέρει η Τράπεζα της Γαλλίας συμβάλλει έτσι σημαντικά στη σωστή χρηματοδότηση της οικονομίας και τη χρηματοπιστωτική σταθερότητα. Η βαθμολογία αυτή αφορά κυρίως ΜΜΕ με ετήσιο τζίρο άνω των 750.000 ευρώ. Διαχέεται σε τράπεζες, ασφαλιστικές εταιρείες, πλατφόρμες crowdfunding ή ακόμα και σε περιφερειακά συμβούλια.

Το μοντέλο

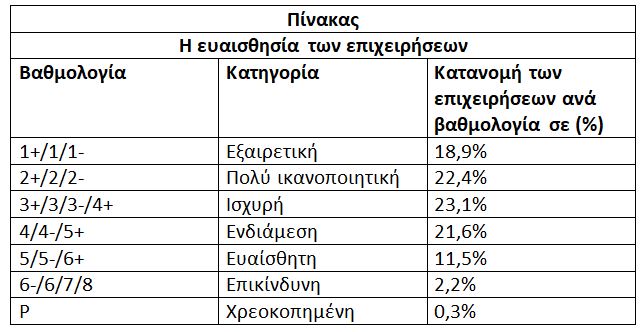

Αυτή η βαθμολογία περιέχει ένα γράμμα, από το Α έως το Η, το οποίο παρέχει πληροφορίες για το επίπεδο του κύκλου εργασιών. Το G αντιστοιχεί σε πωλήσεις μεταξύ 1,5 και 7,5 εκατ. ευρώ. Ο αριθμός είναι μια αξιολόγηση πιστοληπτικής ικανότητας που έχει 21 επίπεδα από 1+ για το «εξαιρετικό» έως 8 για «σοβαρό συμβιβασμό» και ακόμη και Ρ για «χρεοκοπία».

Ο παρακάτω Πίνακας παρουσιάζει τα 21 επίπεδα με τις κατηγορίες των βαθμολογιών και την ανάλογη ποσόστωση των επιχειρήσεων. Το 64% των επιχειρήσεων έλαβε καλή βαθμολογία το 2022. Μια καλή βαθμολογία είναι μεταξύ 1+ και 4+. Για αυτές τις επιχειρήσεις, το

ποσοστό αθέτησης δεν υπερβαίνει το 1%. Πέρα από μια βαθμολογία 6+ ο κίνδυνος χρεοκοπίας είναι σχεδόν σίγουρος.

Μια βαθμολογία 5 ή 6 μπορεί να είναι αποτέλεσμα έλλειψης εγγράφων ή κακής ποιοτικής κατανόησης από την Τράπεζα της Γαλλίας. Εάν ο μάνατζερ δεν κατανοεί τη βαθμολογία του, πρέπει να επικοινωνήσει με το Τμήμα Διαχείρισης Κινδύνων της Τράπεζας για να λάβει εξηγήσεις, να παράσχει πιθανά πρόσθετα στοιχεία που θα μπορούσαν να οδηγήσουν σε επαναξιολόγηση και ίσως να λάβει καλύτερη βαθμολογία μετά τη συνέντευξη. Η βαθμολογία αυτή είναι σαν τη φωτογραφία. Είναι μεταβαλλόμενη και εξαρτάται από τις πληροφορίες που λαμβάνουν τα στελέχη της Τράπεζας της Γαλλίας. Με άλλα λόγια, εάν μια εταιρεία βαθμολογείται με 4+ το Μάρτιο, δεν σημαίνει ότι εξακολουθεί να είναι τόσο αξιόπιστη και το Νοέμβριο.

Συμπερασματικά, η βαθμολογία της Τράπεζας της Γαλλίας είναι σαν μια εξωτερική ματιά στην επιχείρηση. Ένα κακό rating κρούει τον κώδωνα του κινδύνου για ένα μάνατζερ που δεν έχει προοπτική. Εάν μια ΜΜΕ γνωρίζει γιατί η αξιολόγησή της δεν είναι εξαιρετική, μπορεί

να αναζητήσει μια λύση για να βελτιώσει τις αδυναμίες της. Το παράδειγμα της Τράπεζας της Γαλλίας μπορεί να ακολουθήσει και η Τράπεζα της Ελλάδας ή και άλλες εμπορικές τράπεζες με στόχο τη βελτίωση των όρων χρηματοδότησης της ελληνικής οικονομίας και της ποιοτικής αναβάθμισης της σταθερότητας του Ελληνικού χρηματοπιστωτικού συστήματος.

Καθηγητής Κωνσταντίνος Ζοπουνίδης, Ακαδημαϊκός

Βασιλική Ακαδημία Οικονομικών & Χρηματοοικονομικών

Βασιλική Ευρωπαϊκή Ακαδημία των Διδακτόρων

Επίτιμος Δρ. ΑΠΘ

Πολυτεχνείο Κρήτης & Audencia Business School, France

CIHEAM – International Center for Advanced Mediterranean Agronomic Studies, France, Greece

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)