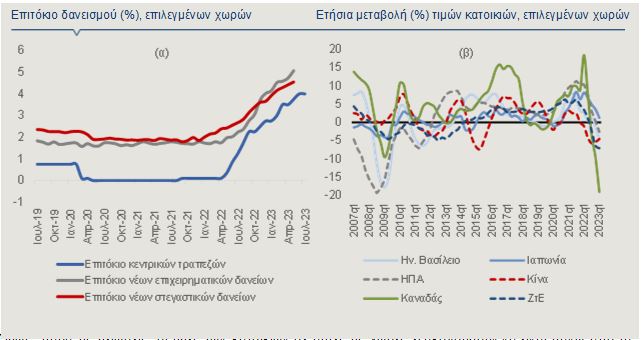

Στις μεγαλύτερες ανεπτυγμένες οικονομίες καταγράφηκαν, από τα μέσα του 2022 κυρίως, οι μεγαλύτερες πτώσεις στις τιμές κατοικιών, οι οποίες, μάλιστα, φαίνεται να υπερβαίνουν τις αντίστοιχες πτώσεις, μετά από τη χρηματοπιστωτική κρίση του 2008. Η πτώση ενδεχομένως να ήταν μεγαλύτερη, αν δεν υπήρχαν άλλοι, εξισορροπητικοί παράγοντες, όπως οι συσσωρευμένες αποταμιεύσεις των νοικοκυριών, κατά την πανδημική περίοδο, η περιορισμένη προσφορά στην αγορά ακινήτων και η αύξηση της μετανάστευσης των τελευταίων ετών.

Alpha Bank: Πώς επηρεάζει η βραχυχρόνια μίσθωση την αγορά κατοικίας

Αυτό τονίζεται στο εβδομαδιαίο δελτίο οικονομικών εξελίξεων της Alpha Bank, στο οποίο οι αναλυτές της τράπεζας διερευνούν ποιοι είναι οι βασικοί παράγοντες της επιβράδυνσης της αύξησης και, εν τέλει, της πτώσης των τιμών των οικιστικών ακινήτων.

Όπως επισημαίνεται, οι ενεργειακές ανατιμήσεις, με επακόλουθο τις πληθωριστικές πιέσεις, η πρόσφατη κρίση στον χρηματοπιστωτικό τομέα των ΗΠΑ, οι γεωπολιτικές εντάσεις, καθώς και η πρωτοφανής περιοριστική νομισματική πολιτική αποτελούν σημαντικά γεγονότα, που έλαβαν χώρα την τελευταία 4ετία και δοκίμασαν τις αντοχές της παγκόσμιας οικονομίας. Το αποτέλεσμα ήταν να σημειωθούν υφεσιακές τάσεις στην αγορά ακινήτων, το τελευταίο διάστημα, η οποία είναι ένας από τους σημαντικότερους κλάδους της παγκόσμιας οικονομίας, προκαλώντας, κατ’ επέκταση, πολλαπλασιαστικές επιδράσεις και σε άλλους τομείς.

Πιο αναλυτικά, πρώτος και σημαντικότερος παράγοντας για την επιβράδυνση της αύξησης των τιμών των οικιστικών ακινήτων είναι η περιοριστική νομισματική πολιτική, με τη μεγάλη αύξηση των επιτοκίων να έχει οδηγήσει σε μείωση της ζήτησης για αγορά κατοικιών. Η αγορά ακινήτων είναι ένα από τα κύρια κανάλια, μέσω του οποίου η νομισματική πολιτική «μεταδίδεται» στην πραγματική οικονομία. Οι αυστηρότερες πιστωτικές συνθήκες αυξάνουν τα επιτόκια των στεγαστικών δανείων, ιδίως όταν αυτά είναι με κυμαινόμενα επιτόκια, και μειώνουν τη ζήτησή τους. Δεδομένης της περιοριστικής νομισματικής πολιτικής σε πολλές από τις προηγμένες οικονομίες, σημειώθηκε επιβράδυνση του ρυθμού αύξησης των τιμών στις αγορές οικιστικών ακινήτων.

Συγκεκριμένα, οι αγορές κατοικιών σε πολλές αναπτυγμένες οικονομίες άρχισαν να προσαρμόζονται, από τα μέσα του 2022, σε ένα πλαίσιο αυξανόμενων επιτοκίων και μείωσης του πραγματικού διαθέσιμου εισοδήματος των νοικοκυριών. Από τις μεγαλύτερες οικονομίες που κατέγραψαν σημαντική πτώση στις τιμές των κατοικιών, στο πρώτο τρίμηνο του 2023, είναι ο Καναδάς (-19%), η Ζώνη του Ευρώ (-7%), η Κίνα (-5%) και οι ΗΠΑ (-3%). Εξαίρεση αποτελεί η Ιαπωνία, η οποία κατέγραψε ήπια αύξηση κατά 1%, η οποία προφανώς αποδίδεται στα πολύ χαμηλά (αρνητικά) επιτόκια της κεντρικής τράπεζας της χώρα.

Ακόμη και αν τα βασικά επιτόκια των κεντρικών τραπεζών δεν αυξηθούν περαιτέρω, οι επιπτώσεις των προηγούμενων αυξήσεων θα συνεχίσουν να επηρεάζουν τις οικονομίες για κάποιο χρονικό διάστημα, καθώς τα επιτόκια των υφιστάμενων στεγαστικών δανείων προσαρμόζονται. Ο τραπεζικός δανεισμός έχει επιβραδυνθεί απότομα στη Ζώνη του Ευρώ, μια οικονομία που είναι σχετικά εξαρτώμενη από τις τράπεζες, και ιδιαίτερα όσον αφορά στα δάνεια προς τα νοικοκυριά. Ταυτόχρονα, σε πολλές αναπτυγμένες χώρες έχει καταγραφεί μείωση του όγκου των συναλλαγών για αγορές κατοικιών, γεγονός που μπορεί να προμηνύει περαιτέρω αδυναμία στις αγορές κατοικιών. Επίσης, εξακολουθούν να υφίστανται κίνδυνοι, αν και περιορισμένοι, ότι τα υψηλά επιτόκια που απαιτούνται για τον έλεγχο των πληθωριστικών πιέσεων μπορεί, παράλληλα, να προκαλέσουν κραδασμούς στο διεθνές χρηματοπιστωτικό σύστημα, που θα απαιτήσουν άμεσες πολιτικές απαντήσεις για τη σταθεροποίησή του.

Δεύτερος παράγοντας της πτώσης των τιμών των κατοικιών είναι η παγκόσμια αβεβαιότητα, η οποία επηρεάζει τους δυνητικούς αγοραστές. Παρά την πτώση του πληθωρισμού, το κόστος διαβίωσης συνεχίζει να αυξάνεται, με αποτέλεσμα να περιορίζεται το πραγματικό εισόδημα των νοικοκυριών. Ειδικότερα, οι υποψήφιοι αγοραστές κατοικίας εκτιμάται ότι θα περιμένουν για κάποιο χρονικό διάστημα, ώστε να δουν τις εξελίξεις στην αγορά, ιδιαίτερα στις χώρες όπου τα στεγαστικά δάνεια είναι, κυρίως, κυμαινόμενου επιτοκίου και το κόστος εξυπηρέτησής τους αποτελεί σημαντικό μέρος του οικογενειακού προϋπολογισμού.

Τρίτος παράγοντας είναι η κλιματική αλλαγή, η οποία επηρεάζει, έμμεσα, τη ζήτηση, αφού η ασφάλιση των κατοικιών είναι πλέον η ενδεδειγμένη και η συνηθισμένη πρακτική, αλλά αυξάνει το κόστος αγοράς. Η κλιματική αλλαγή δύναται να επηρεάσει την αγορά οικιστικών ακινήτων με διάφορους τρόπους. Πρώτον, σε κάποιες χώρες, οι υποψήφιοι αγοραστές διενεργούν, εκ των προτέρων, έρευνα αγοράς όσον αφορά στις κλιματικές συνθήκες. Για παράδειγμα, σε πρόσφατη έρευνα στον Καναδά (BNN Bloomberg και Ratesdotca, Ιούνιος 2023), το 60% των νέων υποψήφιων αγοραστών (ηλικίας 18-34 ετών) εξέτασαν τις πιθανές επιπτώσεις της κλιματικής αλλαγής στην περιοχή που θα αγόραζαν την οικία τους. Επίσης, η κλιματική αλλαγή επιβάλλει τη χρησιμοποίηση ακριβότερων και πιο φιλικών προς το περιβάλλον δομικών υλικών, που αναπόφευκτα αυξάνει το κόστος κατασκευής και συντήρησης των κατοικιών. Τέλος, η ασφάλιση της κατοικίας αποτελεί ένα επιπλέον κόστος, το οποίο μάλιστα έχει αυξηθεί σημαντικά το τελευταίο διάστημα, αλλά κρίνεται αναγκαία, ειδικότερα στις περιοχές με καταγραφή ακραίων καιρικών φαινομένων.

Συνοψίζοντας, η αγορά οικιστικών ακινήτων δέχθηκε ισχυρούς κλυδωνισμούς, το τελευταίο διάστημα, σε πληθώρα χωρών, με την περιοριστική νομισματική πολιτική να έχει καταλυτικό αντίκτυπο. Όμως, καθώς ο ανοδικός επιτοκιακός κύκλος φαίνεται να βρίσκεται κοντά στην ολοκλήρωσή του, το δεύτερο εξάμηνο του 2023, τα επιτόκια των στεγαστικών δανείων αναμένεται να σταθεροποιηθούν, ενώ και το αυξημένο κόστος κατασκευής, εξαιτίας του υψηλού κόστους εργασίας και υλικών, εκτιμάται ότι θα μειωθεί σταδιακά, αφού αποκλιμακώνονται οι τιμές της ενέργειας. Αυτό θα έχει πτωτικό αντίκτυπο στις τιμές των κατοικιών. Ως εκ τούτου, αναμένουμε ότι οι τιμές των κατοικιών θα σταθεροποιηθούν σε χαμηλότερο επίπεδο το 2024, πριν ανακάμψουν σταδιακά από το 2025 και μετά.

Latest News

Μειωμένος στο 2,2% ο ετήσιος πληθωρισμός τον Μάρτιο στην ευρωζώνη - Στο 3,1% στην Ελλάδα

Οι υπηρεσίες αποτελούν η μεγαλύτερη συνιστώσα, αντιπροσωπεύοντας περίπου το 45,7% της τελικής νομισματικής καταναλωτικής δαπάνης

Αντιμέτωπη με νέα αγωγή στη Βρετανία η Google - Πιθανές αποζημιώσεις 5 δισ. λιρών

Η μήνυση ασκείται για λογαριασμό όλων των οργανισμών που εδρεύουν στη Βρετανία και που χρησιμοποίησαν τις υπηρεσίες διαφήμισης αναζήτησης της Google από την 1η Ιανουαρίου 2011

![ΔΝΤ: Ηχηρό καμπανάκι για γήρανση πληθυσμού – Πλήγμα σε ανάπτυξη και συντάξεις [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/10/ot_demographic22-600x352.png)

Καμπανάκι ΔΝΤ για τη γήρανση του πληθυσμού - «Πλήγμα» σε ανάπτυξη και... συντάξεις

Το ΔΝΤ προβλέπει χαμηλότερη ανάπτυξη και αυξημένες δημοσιονομικές πιέσεις στην παγκόσμια οικονομία

Η ΕΕ απλοποιεί τη διαδικασία για την εφαρμογή του νόμου περί αποψίλωσης των δασών

Τα μέτρα θα πρέπει να οδηγήσουν σε μείωση κατά 30% στο διοικητικό κόστος, ανέφερε η Κομισιόν

Σοκ και δέος: Με δασμούς 245% απειλεί ο Τραμπ την Κίνα και φουντώνει τον εμπορικό πόλεμο

Η Κίνα αντιμετωπίζει τώρα δασμούς έως και 245% στις εισαγωγές στις Ηνωμένες Πολιτείες ως αποτέλεσμα των αντίποινων ενεργειών της, αναφέρεται σε ανακοίνωση του Λευκού Οίκου

Τι υπόσχονται βιομηχανίες στον Τραμπ για να αποφύγουν το χάος των δασμών

Θα χρειαστούν χρόνια για να τηρήσουν τις υποσχέσεις τους την ίδια ώρα που η εμπορική πολιτική των ΗΠΑ παραμένει ασαφής

Το Χονγκ Κονγκ σταματάει την αποστολή δεμάτων στις ΗΠΑ, λόγω των δασμών Τραμπ

Οι ΗΠΑ είναι παράλογες, εκφοβίζουν και επιβάλλουν δασμούς καταχρηστικά, ανακοίνωσαν τα ταχυδρομεία του Χονγκ Κονγκ

Χαμηλότερος από τον αναμενόμενο ο πληθωρισμός στη Βρετανία τον Μάρτιο

Τι θα κάνει η Τράπεζα της Αγγλίας με τα επιτόκια

Η Κίνα αντικαθιστά τον κορυφαίο διεθνή εμπορικό διαπραγματευτή της

Ποιος είναι ο νέος επικεφαλής για την Κίνα στις εμπορικές διαπραγματεύσεις - Τι σηματοδοτεί η αλλαγή

Η Nvidia θα «χάσει» 5,5 δισ. καθώς οι ΗΠΑ περιορίζουν τις πωλήσεις chip στην Κίνα

Η Nvidia ανακοίνωσε ότι οι ΗΠΑ έχουν ξεκαθαρίσει ότι οι νέοι περιορισμοί είναι απαραίτητοι για την αντιμετώπιση του κινδύνου χρήσης τσιπ H20 σε «έναν υπερυπολογιστή στην Κίνα»